(この記事は約 8 分で読めます。)

自動車保険には「フリート契約」という契約形態があります。

知らない人の方が多いかもしれませんね。

それもそのはずで、フリート契約は「自動車を10台以上所有・使用している人が対象」だからです。

一般の家庭では、所有車両は多くても3・4台だと思うので、フリート契約に馴染みが無い事は当然だと思います。

なお、所有車両が9台以下の場合は「ノンフリート契約」となります。 2台目以降の自動車保険について悩んでいる人は、以下の記事を参考にして下さいね。

ポイントをもう1つ先に挙げておくと、フリート契約の条件に適合している場合は必ずフリート契約になります。

ノンフリート契約との選択制ではありません。

そのため、自動車の所有台数がそろそろ10台になる人や既にフリート契約を結んでいる人は、フリート契約の内容について熟知しておく必要があります。

そこで、今回はフリート契約の内容やそのメリット・デメリットなどについて紹介します。

10台以上車を持っていない個人の方はこちらをチェック>>(私はこの方法で保険料が4万円も安くなりました。)

フリート契約とは?

フリート契約とは、「所有・使用する自動車」のうち、自動車保険の契約期間が1年以上の自動車が合計10台以上ある方が契約する契約形態をいいます。

この条件に該当する方は必ずフリート契約をしなければなりません。

なお、フリート契約とノンフリート契約の間には「セミフリート契約」というものが存在します。

これについては「ノンフリート多数割引制度の保険会社毎の比較」で解説していますので参考にしてください。

「所有・使用する自動車」とは?

「所有・使用する自動車」とは、「契約者が自動車を所有し、その自動車を自らが使用している」ことを言います。

なお、所有者が誰かということは車検証の「所有者欄」及び「使用者欄」を見れば分かります。

「10台以上」とは?

フリート契約の条件には「契約期間が1年以上の自動車が合計10台以上」というものがあります。

これは読んで字のごとくの意味なのですが、台数のカウントには以下の様な例外があるので注意が必要です。

条件を満たすと必ずフリート契約になると書きましたが、既に締結している契約が自動的に切り変わる訳ではありません。

全て同じ自動車保険会社で契約しているのであれば、保険会社の方から知らせてくれるかもしれませんが、基本的には自分自身で保険会社に連絡する必要があります。

なお、フリート契約に切り替えた時点から、フリート契約の内容が適用されます。

過去に遡ってフリート契約が適用されるわけではありません。

つまり、フリート契約の方が保険料が安かったとしても、それまでのノンフリート契約での保険料との差額は返還されない、という事です。

そのため、フリート契約のメリットを逃さない為にも、自分がフリート契約の条件を満たしていると思ったらすぐに保険会社や代理店に連絡をする様にしましょう。

フリート契約の割引率の算定方法

フリート契約の割引率は、以下の3つの要素を考慮して算定されます。

損害率とは、全契約の保険料に対して支払った保険金が占める割合を指します。

大きな事故を起こせば、基本的にこの損害率は高くなります。

なお、前年度がノンフリート契約の場合には、各車両のノンフリート等級における割引率の平均値が「③ 前年度のフリート割増引率」の代りに用いられます。

各要素がフリート契約の割引率に与える影響は以下の通りです。

要素 割引率が大きくなる 割引率が小さくなる

① 総契約台数 多い 少ない

② 損害率 低い 高い

③ 前年度のフリート割増引率 高い 低い

つまり、フリート契約の割引率は、総契約台数が多く、事故を起こしていなければ、年々高くなっていきます。

また、年度毎の割引率の上げ幅も台数が多い方が有利です。

(割引率が高くなると保険料は安くなります!)

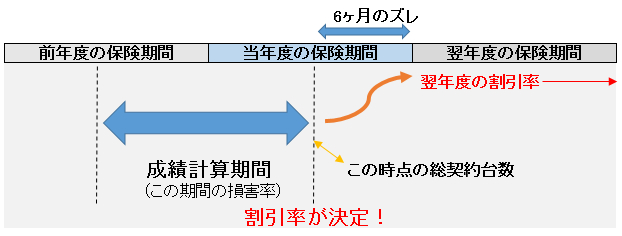

割引率を決定する3要素を集計する期間

上記3つの要素を集計する期間を「成績計算期間」と言いますが、この期間と保険契約期間には6ヶ月のズレが有ります。

図にすると以下のような感じですね。

このように、翌年度に適用される割引率は、「前年度の後半6ヶ月」と「当年度の前半6ヶ月」における損害率及び成績計算期間末時点での総契約台数を基に算定されます。

なお、成績計算期間末からおよそ3ヶ月後に、翌年度に適用される割引率が通知されます。

契約者単位で割引率が適用

フリート契約は「契約者単位」で割引率が適用されるので、契約している自動車全体の保険料に対して割増引が適用されます。

たとえば、10台のフリート契約における割引率が70%の場合、10台全体の保険料に対して70%の割引が適用されます。

「フリート契約」と「ノンフリート契約」の違い

フリート契約に移行する人や移行して間もない人は、以前のノンフリート契約と色々と混同してしまうと思うので、「フリート契約」と「ノンフリート契約」の違いについてまとめておきますね。

項目 フリート

契約ノンフリート

契約

契約台数 10台以上 9台以下

割引適用単位 契約者 自動車

等級の有無 無 有

事故の影響 損害率 件数

年齢条件 無 有

運転者の範囲 無 有

保険の種類 一般用

事業用家庭用

個人用

上記が「フリート契約」と「ノンフリート契約」の全ての違いではありませんが、特徴的なポイントとしてはこのような感じです。

他に気になる点が有れば、保険会社又は保険代理店に相談してみて下さい。

フリート契約のメリット

それでは、まずフリート契約のメリットについて見ていきましょう。

保険料の割引率は最大で70%~80%

前述したように、フリート契約の割引率は「契約している台数」が多いほど高くなり、最大で70%~80%にもなります。

ノンフリート契約における20等級の割引率「63%」と比べたら、メリットの凄さがより分かるのではないでしょうか。

また、割引率は契約者単位で適用されるので、新たに購入した車両もこの大きな割引を購入後すぐに受ける事ができます。

なお、契約途中に増車する車両に対して発生する保険料は「日割計算」で算出されます。

月割計算で保険料を算出する場合と比較すると、かなりお得です。

例えば、月末の31日に増車した場合だと、計算方法によって以下のような違いが出ます。

保険料の日割・月割の計算方法は、保険会社によって取り扱いが異なる場合が有るので、自動車保険に加入する前に確認しておきましょう。

軽度の事故なら割引率に大きな影響は出ない

フリート契約では、損害率が翌年度に適用される割引率に影響を与えます。

事故件数(保険金請求件数)では有りません。

つまり、支払われる保険金が年間保険料に比して少額であれば、翌年度の割引率の下げ幅がそこまで大きくならないんです。

だからといって、少額の保険金なら請求しても大丈夫!というわけでは有りません。

塵も積もれば、損害率が高くなってしまう点には注意して下さいね。

全車両一括特約で「手続き負担の軽減」及び「フリート多数割引の適用」

フリート契約では「全車両一括特約」(保険会社によって名前が異なります)という特約を付帯できる場合があります。

これは、使用(所有)している全ての自動車を一つの保険証券で契約する特約です。

この特約のメリットは以下の3つです。

- 追加で購入した車両は手続きをしなくても自動的に補償範囲に含まれる

- フリート多数割引が適用され、さらに割引率がお得になる(例:損保ジャパンの割引率は5%)

- 割増無しで分割払いが可能になる

どのメリットも嬉しい内容ですよね。

その中でも3番目の「割増無しで分割払いが可能になる」というメリットは、10台以上の自動車が対象であるフリート契約においては、かなり大きな恩恵となります。

支払う保険料は年間100万円単位、台数が多ければ1,000万単位になる場合もあります。

莫大な保険料を割増無しで分割払いできるのは、非常に助かりますよね。

フリート契約のデメリット

それでは、フリート契約のデメリットについても見ていきますね。

1台の車が起こした事故が契約全体の保険料に影響

フリート契約のメリットとして紹介したのは、支払われる保険金が少額となる事故の場合です。

裏を返せば、高額な賠償金が発生する事故の場合には、1件の事故だけで損害率が膨れ上がり、翌年度の割引率が大幅に下がってしまいます。

しかも、1台の車が起こした事故がその他多数の車の保険料にも影響を及ぼすのです。

これは大きなデメリットと言えます。

例えば、割引前の年間保険料が1,000万円だった場合に、割引率の違いによって保険料は以下のように大きく異なってしまいます。

割引率 年間保険料 差額

70%

(無事故の場合)300万円 ‐

55% 450万円 150万円

40% 600万円 300万円

1台だけの保険料に影響を及ぼすだけなら、数万円の値上げで済みますが、その影響が全体へと波及するので数十万円・百万円単位で保険料が値上げされてしまいます。

また、自動車が増えた場合に、増えた自動車も事故の影響を受けて高い保険料を支払わないといけません。

損害率を基に割引率、ひいては保険料が決定するフリート契約は、軽度の事故ならメリットになりますが、逆に重度の事故ならデメリットとなります。

まさに諸刃の剣と言えます。

フリート契約者はこの点をしっかりと理解しておいた方が良いでしょう。

ロードサービスも損害率の計算に含まれる場合がある

これは保険会社によりけりですが、ロードサービスを利用した費用も損害率の計算に含まれる場合が有ります。

基本的にフリート契約は法人向けの契約形態です。

事業車となれば、やはり酷使するケースが多くなるでしょう。

となると、ロードサービスを利用する機会も増えてきます。

その費用が損害率に含まれるとなれば、これはかなりの痛手となりますよね。

そのため、フリート契約を結ぶ場合には、ロードサービスの費用が損害率計算に含まれるか否かを事前に確認しておいた方が良いでしょう。

保険料の割引の種類が少ない

フリート契約で利用できる割引の種類は、基本的にスケールメリットを活かした物しかありません。

契約台数に左右される割引率も然り、フリート多数割引も然り。

ノンフリート契約で適用される「ゴールド免許割引」や「年齢条件を設定しての割引」「運転者の範囲を限定する割引」などはなく、割引の種類の少なさはデメリットの1つと言えるかもしれません。

最大で70%~80%の割引を受けられたら十分!と言えなくもないですけどね。

フリート契約からノンフリート契約に移行する際の等級はどうなる?

フリート契約にはそもそも等級制度が無いので、所有台数が10台未満になって、ノンフリート契約に移行する場合には少し複雑な処理となります。

簡単に説明すると、フリート契約における成績計算期間末時点での損害率等を考慮した保険料率を算定し、それを各社のノンフリート等級料率に照らし合わせて、次年度のノンフリート契約の等級が決定します。

ややこしい話なので、契約している保険会社に「どの等級になるのか」を確認して下さい。

なお、フリート契約からノンフリート契約に移行する場合は、このような複雑な処理になるので、ダイレクト型自動車保険のインターネット見積は対応していない場合が多いです。

ちなみに、成績計算期間が経過してから所有台数が10台未満になった場合は、翌年度もフリート契約となります。

その間に所有台数が10台以上に戻れば、引き続きフリート契約が可能です。

まとめ

自動車保険のフリート契約には「大きな割引率」というメリットが有りますが、その割引率は損害率によって左右されます。

そして、1台の事故が全ての自動車の保険料に影響を及ぼします。

小さい事故なら保険料への影響も小さくなりますが、大きい事故であればその影響は計り知れません。

一蓮托生の自動車保険の契約形態と言えます。

そのため、日頃からドライバーに対する安全運転の教育を徹底し、損害率を下げ、保険料の節約に努める事が非常に大切になります。

大手の運送会社のトラックが法定速度を遵守しているのは、保険料節約の為の1つの努力なのかもしれませんね。

みなさんも安全運転を意識して車を運転するようにして下さい。

コメント

この記事へのコメントはありません。