(この記事は約 6 分で読めます。)

「6S等級」や「7F等級」など、等級の横に書かれたアルファベットについて、以下のような疑問を感じた人も多いはずです。

「”S”とか”F”とか、このアルファベットにはどんな意味があるの?」

「去年は等級にこんなアルファベットは付いてなかったんだけど・・・。」

実は、”S”や”F”だけでなく、「6A・6B・7C」など様々な種類のアルファベットが付けられます。

そして、このようなアルファベットが付けられるのは、6等級と7等級だけなんですね。

自動車保険を初めて契約する人は、6等級もしくは7等級からスタートするので、必然的にアルファベット付きの等級となります。

そこで今回は、自動車保険の等級に表示されているアルファベットの意味について紹介します。

6S等級や7F等級などのアルファベットが表す意味

ノンフリート等級に使用されるアルファベットは、「A・B・C・D・E・F・G・S」の8種類です。

6S等級や7F等級などのように数字の横に記載されます。

これらのアルファベットが表す意味は、「運転者の年齢条件」及び「新規契約と継続契約の区別」の2つです。

まず、「アルファベット」と「運転者の年齢条件」の関係は以下のようになっています。

- A・・・年齢問わず補償

- B・・・21歳以上補償

- C・・・26歳以上補償

- E・・・30歳以上補償

- G・・・35歳以上補償

保険会社によって、上記いずれかの年齢条件が設定されていない場合があります。

たとえば、三井ダイレクト損保では「30歳以上補償」が無いので、アルファベットの「E」は使用されません。

また、「6A・6B・6C・6E・6G」を使用せずに、年齢に関係なく「6S」のみを使用する保険会社もあります(例:セゾン自動車火災保険)。

そして、「S」も含めた6つのアルファベットは、初めて自動車保険を契約する人に対して使用されます。

ちなみに、以前に保険会社との契約が無い自動車保険契約を純新規契約と呼びます。

「D」のアルファベットの意味は?

貨物車や特殊な車両(4ナンバーetc)で保険を契約する場合には「年齢条件を選択することが出来ない」ので、そういう車で初めて保険を契約する人には「6D or 7D」が付与されます。

ただ現在は、リスク細分型自動車保険の隆盛により、特殊な車両でも年齢条件を選択できる事が多くなったので、「D」というアルファベットを使用しない保険会社の方が多いです。

「F」のアルファベットの意味は?

6F等級・7F等級の「F」のアルファベットは、「新規契約か継続契約か」を区別するために使用されます。

冒頭で書いたように、6等級と7等級だけにアルファベットが使用されます。

この2つの等級には「新規契約」と「継続契約」が混在していますよね。

たとえば、以下のように継続契約でも6等級又は7等級になる事があります。

- 5等級だった人が6等級に進んだ場合

- 10等級だった人が3等級ダウン事故を起こして7等級になった場合

このような継続契約者の等級に対して、アルファベットの「F」が用いられ、「6F等級・7F等級」として表されます。

当然ながら、「A」や「B」などのアルファベットは、継続契約者に対しては使われません。

なぜ7等級にもアルファベットが付けられているのか?

中には「自動車保険って、初めて契約する場合には6等級からスタートするよね?なんで7等級にもアルファベットが付けられているんだろう?」と疑問に思った人もいるかもしれません。

それは、自動車保険を初めて契約する人でも「セカンドカー割引」を利用して、7等級からスタートする事が出来るからです。

セカンドカー割引の詳細は下記記事をご覧ください。

逆に言えば、初めて自動車保険に加入する人が「6等級・7等級」以外からスタートする事はまず有りません(一部例外有り(*))。

従って、6等級や7等級以外の等級にはアルファベットが付けられていないのです。

自動車保険の等級を家族間で引き継げば、初めて自動車保険を契約するのに20等級からスタート出来る!なんて場合も有ります。

詳細は下記記事で。

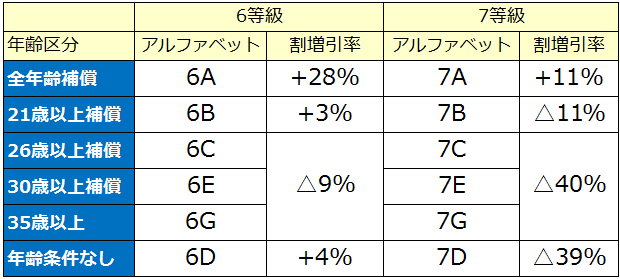

アルファベット毎の割増引率

以下のように、アルファベット毎に割引率が異なります(保険会社によって若干の差異が有ります。)

アルファベットによっては、保険料が割増になる場合も有るんですね。

■新規契約の場合の等級表と割増引き率

前述したように、「6S」「7S」のようにアルファベットの「S」だけを使用している保険会社の場合も、年齢区分毎に上記と同じ割増引率が適用されます。

なお、アルファベット「F」の場合、つまり継続契約者の割引率は以下のようになっています。

| 等級 | 事故無し | 事故有り |

|---|---|---|

| 6F等級 | 19% | 19% |

| 7F等級 | 30% | 20% |

6等級以下にも事故有り係数の適用期間はありますが、それによって割引率が下がる事はありません。

6等級・7等級だけ割引率が細分化されている理由

自動車保険のノンフリート等級制度において、「1等級から5等級」そして「8等級から20等級」での各等級の割引率は、「事故無し」と「事故有り」でそれぞれ1つずつしか設定されていません。

一方、上で紹介したように、新規契約者に付与される「6等級」と「7等級」では、アルファベット毎に割引率が細分化されています。

その理由は、保険会社にとって、「初めて自動車保険を契約する人が事故を起こす可能性が高いのか否か?」を判断する事が出来ないからです。

そのため、年齢条件をリスクを測る1つの指標として利用し、アルファベット毎に割引率を設定しています。

自動車保険はご存知のように、事故を起こす可能性が高い人には割高な保険料を、事故を起こす可能性が低い人には割安な保険料を負担する「リスク細分型」の制度となっています。

そして、「事故を起こす可能性」を測る指標の代表的な物が「運転者の年齢」と「保険への加入歴」です。

「運転者の年齢」と「事故を起こすリスク」って関係が有るの?と思うかもしれませんが、警視庁の事故統計によると、若年層ほど事故を起こしているんですね。

なので、年齢と事故リスクには相関関係が有ると言えます。

「運転者の年齢」と「事故率」の関係については、以下の記事でグラフ付きで紹介していますので、参考にご覧ください。

一方、「保険への加入歴」を端的に表すものが「ノンフリート等級制度」です。

ノンフリート等級制度の元では、保険への加入歴が長ければ長いほど割安な保険料で自動車保険を契約する事が出来ます(もちろん、事故をせずに等級があがっていった場合の話です)。

また、保険への加入歴が長ければ、それに比例して年齢も上がりますよね。

その為、保険会社としても継続契約の場合には、運転者のリスクを把握しやすいので、画一的な等級制度の元で運用しても「受け取る保険料」と「支払う保険金」のバランスは崩れないだろうと判断できます。

従って、新規契約者の場合には、継続契約者との差・違いを設けるために6等級・7等級の後ろにアルファベットを付けて、リスクの有無を明確に区別し、割引率に反映させているんですね。

そして、継続契約者には、そこまでのリスク細分が不要なので、同じ割引率が適用されています。

まとめ

ノンフリート等級の6等級と7等級に付くアルファベットの意味は、以下の通りです。

| アルファベット | 意味 |

|---|---|

| A・B・C・E・G・S | 運転者の年齢条件(新規契約の場合だけ) |

| D | 特殊車両(新規契約の場合だけ) |

| F | 新規と継続の区別(継続契約の場合だけ) |

基本的にその意味は「運転車の年齢条件」を表します。

ただ、新規契約者の場合は、使用されるアルファベットつまり年齢条件で保険料が大きく変わるので、しっかりと把握しておきたいですね。

コメント

この記事へのコメントはありません。