(この記事は約 6 分で読めます。)

1等級ダウン事故とは、自動車保険を使用した場合に翌年の等級が1等級下がってしまう事故の事です。たとえば、現在18等級の人であれば、翌年の等級は1等級ダウンして17等級になります。

これが1等級ダウン事故の定義となりますが、みなさんが気になっているのは以下の2点ではないでしょうか。

「どのような事故が1等級ダウン事故に該当するの?」

「保険料はどれくらい高くなるの?」

そこで今回は、1等級ダウン事故に該当する事故の範囲や保険料への影響などについて紹介したいと思います。ちなみに、1等級ダウン事故以外に、等級に影響がない「ノーカウント事故」や3等級も下がる「3等級ダウン事故」が有ります。

なお、2012年の等級制度の改定に伴って「等級据え置き事故」は廃止されました。「等級据え置き事故」と判断されていた事故は「1等級ダウン事故」として処理されるようになりました。

1等級ダウン事故となる事故の範囲

1等級ダウン事故となる事故の範囲は、以下なような原因で起こった「車両事故」の事を言います。

①火災・爆発(飛来中または落下中の物以外の他物との衝突・接触、転覆、墜落によるものを除きます。)

②盗難、騒じょう、労働争議

③台風、たつ巻、洪水、高潮

④落書、いたずら(ご契約のお車の運行によって生じたもの、他の自動車等との衝突・接触により生じたものを除きます。)

⑤窓ガラス破損(飛来中または落下中の物以外の他物との衝突・接触、ご契約のお車の転覆、墜落によるものを除きます。)

⑥飛来中または落下中の他物(飛び石、落石、ひょう等)との衝突

⑦その他偶然な事故によって生じた損害(他物との衝突・接触、転覆、墜落によるものを除きます。)

(引用:おとなの自動車保険)

上記の内容を見てみると、全て、保険契約者の責任がほとんど無いような事故が「1等級ダウン事故」に該当している事が分かりますね。

運転者に故意や過失はなく、「偶然」車両が損害を受けた場合は1等級ダウン事故になる!とイメージすれば、分かりやすいです。子どものイタズラによる損害等は最たる例です。

1等級ダウン事故を起こすと保険料はどの程度変わる?

「1等級くらいダウンしても、保険料はそんなに変わらないでしょ?」と思っていませんか?それは大きな間違いです。等級が1つダウンするだけで、保険料はかなり高くなります。

というのも、等級ダウン事故を起こした人には、保険料が割高になる等級表(割増引率表)が適用されるからです。この割高な等級表が適用される等級の事を「事故有等級」などと呼び、適用される期間を「事故有り係数期間」と言います。

1等級ダウン事故の場合、「事故有等級」のテーブルが適用されるのは、1年間だけですので、その後無事故であれば、1年で「無事故等級」テーブルに戻れます。

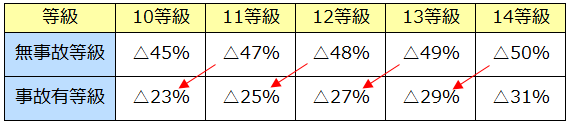

下記の表は「無事故等級」「事故有等級」それぞれの割増引率について「10等級~14等級」の部分だけ抜粋した表です。

比較する割引率は、表中の赤い矢印のように、「無事故等級」と「1等級ダウンした事故有等級」の数字です。

どの無事故等級だったとしても「事故有等級」となれば、割引率が約20%低くなっている事がわかると思います。

このように事故有等級が適用されるため、1等級ダウン事故でも翌年の保険料はかなり高くなってしまうんです。

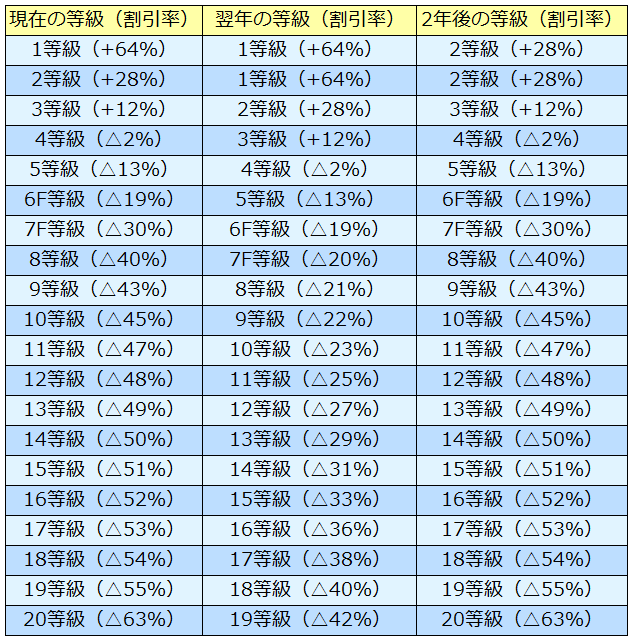

1等級ダウン事故時の等級及び割引率の変化早見表

さきほどは保険料が高くなる事を説明するために一部の等級を抜粋して割引率の変化を紹介しました。

自分の等級ではどうなの?と気になる人もいると思うので、以下に1等級から20等級までの1等級ダウン事故時の割引率の変化早見表(無事故等級に復帰するまでの2年分)を掲載しておきます。

なお、既に事故有等級が適用されている場合は考慮していませんので、ご了承ください。

6等級及び7等級の「F」は新規契約者ではなく、継続契約者を意味しています。その他のアルファベットについては以下の記事を参考にしてください。

保険料の具体的金額は保険会社に確認を!

上記の早見表を見れば、1等級ダウン事故による割引率の変化を把握する事ができます。では、具体的に保険料がいくらになるのか?これが気になる人も多いでしょう。

1つ簡単な事例を挙げると、8等級以上の人で翌年の割引率が約20%低くなるので、割引前の保険料が年間5万円と仮定すれば、翌年度の保険料は1万円程度増え約6万円になります。

ただ上記事例における”割引前の保険料”は、人によって大きく異なります。そのため、一概に保険料がいくらになる、とは言いにくいのです。

そこで翌年以降の具体的な保険料を知りたい人は、加入している自動車保険に確認してみましょう。2・3年先までの保険料を教えてくれます。

また、自動車保険の使用前であれば、比較しやすいように「使用した場合」と「使用しなかった場合」の保険料も教えてくれるはずです。

特に自動車保険を使うかどうか迷っている場合は、検討材料として保険会社に保険料の確認をするようにしてくださいね。

事故った!保険を使わない方が得になる時・損になる時~等級ダウンによる値上げと修理費用の比較がポイント

1等級ダウン事故後の保険料が高いと感じた時の節約ポイント

1等級ダウン事故によって自動車保険を使用すると、間違いなく保険料は高くなります。1年我慢すれば元の保険料に戻りますが、1年間だけでも高い保険料を払うのは厳しいと感じる人もいるでしょう。

そんな人はこれを機に自動車保険の見直しを行いましょう。負担がきっと軽くなるはずです。もちろん、保険料負担がキツいと感じない人も見直した方が良いですよ。

主な自動車保険の見直しポイントがこちらです。

自動車保険の見直しを行う際は“補償を狭くしすぎない”ように注意して下さい。保険料を節約できても、今後の事故等で補償を受けられなければ本末転倒です。

そのため、見直し時には「本当に不要か?補償範囲を狭くしても大丈夫か?」という点をしっかり検討するようにしてください。

補償をこれ以上外す事はできない!という人は、更新時に契約している自動車保険自体の乗り換えを検討しましょう。同じ補償内容でも保険会社が違えば保険料も違ってきますので、今より安い自動車保険がきっと有るはずです。

自動車保険の一括見積もりを利用すれば、5分程度で見積もりが取れるので是非利用してみてくださいね。

【参考】等級据え置き事故が廃止された理由

先ほど見たように「1等級ダウン事故」に該当するような事故は、保険契約者に責任のない不可抗力的な事故がほとんどです。

従って、以前は「保険契約者に責任や過失も無いのに、次期以降の保険料を割増して責任を負わせるのは忍びない・・・」という理由から、このような事故を等級据え置き事故として等級ダウン無しという配慮がされていたのです。

しかし、残念ながら等級据え置き事故は廃止され、今は1等級ダウン事故として取り扱われています。

等級据置事故が廃止されて、1等級ダウン事故が新設された理由は、ズバリ「損保各社の自動車保険部門の利益を確保するため」と言われています。

やはり、保険会社としては「保険金を支払っているのに保険契約者から受取る保険料は変わらない」という以前の等級制度で、収益を確保するのが難しかったという事ですね。

まとめ

今回は1等級ダウン事故について紹介しました。1等級ダウン事故に該当する事故は、災害などを原因とする契約者に責任の無い事故ばかりです。にもかかわらず、自動車保険を使用すると等級がダウンし、保険料が高くなってしまいます。

そのため、1等級ダウン事故に巻き込まれた場合は、まず「値上げされる保険料」と「修理費用」を比較し自動車保険を使用するかどうかを検討するようにしましょう。

その結果、自動車保険を使用する事になった場合は、翌年の保険料UPに備えて「自動車保険の見直し・乗り換え」を検討するようにしてください。

専門家からのコメント

中村 傑 (Suguru Nakamura)

大垣共立銀行を退職後、東京海上日動火災保険に代理店研修生として入社。研修期間を経て、2015年に独立開業。2020年に株式会社として法人成り、現在に至る。家業が自動車販売業であり事業承継者でもある。車と保険の両方の業務を兼務しており、専門領域が広い事が強み。

コメント

保険代理店の実務において最も多い1等級ダウン事故は、窓ガラス破損です。特に、ここ最近の乗用車というのは、フロントガラスに先進安全装置に関するレーダーやカメラが搭載されている為、昔の車と違って繊細な取扱いが必要です。

例えば、レーダー部分に飛び石による亀裂が入った場合には、ガラス修理は出来ない為、ガラス交換となってしまいます。ガラス交換で済めば良いですが、こうした車の場合、ガラス交換の作業完了後に各自動車メーカーでエーミングというセンサー類が正常に作動するかどうかの点検を受ける必要があります。

これらの作業を行うと、軽自動車でも20万円以上の費用が必要になる事もあり、昔の倍以上の金額が必要になります。

こうした場合に備えておく為には、やはり車両保険をご検討頂くのが良いかと思います。

関連記事をチェックする