(この記事は約 4 分で読めます。)

人身傷害補償保険は、とても人気のある保険です。

ある任意保険会社では加入率が「90%」を超えているようです。

これだけ人気になるのには、契約者にとって多くのメリットが存在しているからです。

しかし、メリットだけに注目するのはいけません。

しっかりと、その中身も理解しておきましょう。

今回は、人身傷害補償保険の注意事項を3点紹介しますので、人身傷害補償保険に加入しようと考えている人は参考にして下さい。

- 人身傷害補償保険には2つのタイプがある

- 補償が重複する場合がある

- 補償される保険金の計算方法

人身傷害補償保険の2つのタイプ

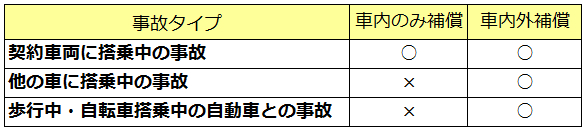

人身傷害補償保険には「車内のみ補償タイプ」と「車内外両方を補償するタイプ」の2種類有ります。

人身傷害補償保険のタイプ別補償範囲

人身傷害補償保険は、補償範囲が「契約車両に搭乗中の事故のみ」に限定されるタイプも有りますので、いざ事故が起きた時に補償されない!なんて事がないように、加入前には必ずチェックしてください。

また、既に加入されている人は保険証券を再度確認して下さい。

補償範囲の違いについて

両方のタイプで共通している補償範囲は「契約車両に搭乗中の事故」です。

契約車両とは保険証券に記載されている車両の事を言い、契約車両に乗っている時の事故について補償してくれる事になります。

車内のみ補償タイプは契約車両のみが補償範囲となります。

これに対して、車内外両方補償のタイプは、「他の車に搭乗中の事故」や「歩行中また自転車搭乗中の自動車事故」に関しても補償の範囲となります。

他の車とは、他人の車やバスやタクシーなどの事を言います(*1)。

*1 家族が所有する車や主に使用する車は補償範囲外の場合があります。

歩行中の事故や自転車に搭乗中の事故に関しては、「自動車との事故に限り補償の範囲」となります。

車内外両方を補償するタイプを付帯していれば、ほとんどの場面での自動車事故が補償範囲になるので、安心できますね。

それでは、この安心の違いが保険料にどれだけ影響してくるのか見てみましょう。

人身傷害補償保険の2つのタイプの保険料の違い

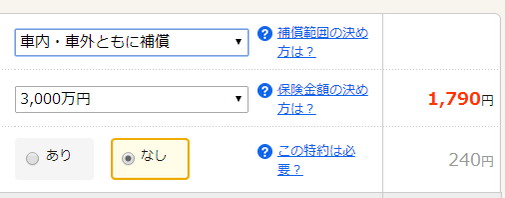

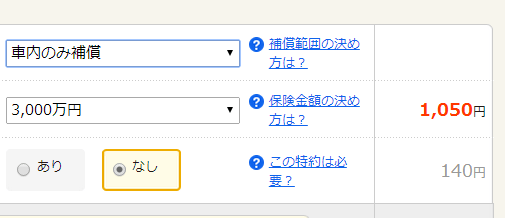

セゾン自動車火災保険で、人身傷害補償保険のタイプ別の保険料の違いを見積もってみました。

■15等級

■免許の色は青

■日常・レジャー目的

■予想走行距離5,000㎞~10,000㎞未満

■車両はマツダアクセラ

■補償金額 3,000万円 等

車内外両方補償タイプの保険料は1,790円、車内のみ補償タイプの保険料は1,050円となりました。

※見積もり条件によって保険料に違いが生じます。

年間740円の差を節約に回すのか、それとも740円を払ってでも補償を厚しようと考えるかは、個々人違うと思いますが、出来る限り「車内外補償タイプ」を選んだ方が無難です。

補償の重複に注意

人身傷害保険の補償の範囲には家族も含まれます。

そのため、本人だけでなく、家族の誰かも人身傷害補償保険を付帯していると、補償が重複してしまいます。

こういった場合には、契約の一つだけを「車内外両方補償するタイプ」にし、その他の契約を「車内限定タイプ」にする事で、補償の重複を避けることが出来ます。

■イメージ図(出典:ソニー損保)

例えば、夫・妻・子の3人家族で、夫が人身傷害補償保険の「車内+車外両方補償タイプ」を付帯していたとします。

この場合、家族全員が「夫の車に搭乗中の事故・他の車に搭乗中の事故・歩行中/自転車搭乗中の自動車事故」に関して補償される事になります。

ここで妻が新たに車両を購入し、人身傷害補償保険を付帯する場合に、「車内+車外両方補償タイプ」を選択してしまうと、夫の保険でも妻の保険でも同様の補償を受けてしまう事になります。

(つまり重複部分が出てくる)

そのため、家族で複数車両を保有する場合には、誰か1人だけの任意保険を「車内+車外両方補償タイプ」にし、その他の人の任意保険は「車内のみ補償タイプ」とする事で、保険料の無駄を省く事ができます。

補償される保険金の計算方法

人身傷害補償保険は、過失割合に関係なく保険金が支払われます。

ただ、「自分の保険会社が計算した損害額」と「相手の保険会社が計算した損害額」に違いがある事がほとんどですので、実際に保険金を受け取った時に「計算間違ってない?」と感じてしまう事が多いです。

そうならないためにも、人身傷害保険の保険金を計算する際の注意点を知っておいて下さい。

■注意点

- 損害額の計算は「加害者の保険会社」と「被害者の保険会社」がそれぞれ行う

- 保険会社は独自の計算基準を用いる

- 加害者の保険会社は過失相殺は行う

具体的に、表を用いて説明していきます。

| 加害者の保険会社 | 被害者の保険会社 | |

|---|---|---|

| 損害額 | 700万円 | 600万円 |

| 過失相殺(20%) | する | しない |

| 過失相殺後の損害額 | 700万円×(1-0.2)=560万円 | 600万円 |

加害者側・被害者側双方の保険会社が、それぞれ独自の基準で損害額を計算するため、同じ事故でも表のように違いが発生します。

そして、相手側の損害保険会社は、計算した総損害額に対して過失相殺を行います。

なぜなら、相手の保険会社は「加害者の対人賠償保険」として計算しているからです。

人身傷害保険の「過失割合に関係なく」という文言は、正確に言うと「被害者の保険会社が計算した損害額に対して過失相殺は行わない」という意味になります。

そのため、加害者側損保の計算額の方が大きかったとしても、その額を受け取れるわけでは有りません。

つまり、被害者が過失割合に関係なく受け取れる保険金は、上表で言うと、「700万円」ではなく「600万円」ということになります。

この計算方法に関して不満に思われる人もいるかもしれませんが、この特約を付帯していなければ、例でいうと受け取れる保険金は560万円だけです。

そういう意味で、被害者にとって人身傷害保険がお得である事には変わり有りません。

関連記事をチェックする