(この記事は約 5 分で読めます。)

今回は運転者を限定する事によって、どの程度保険料が安くなるのか?というお話です。

「運転者を限定する事の意味」や「限定する場合の注意点」なども合わせて紹介します。

運転者の範囲を「本人」「夫婦」「家族」に限定すると保険料は安くなる

「運転者の範囲を限定する」とは「誰が運転している時の事故まで補償するかを決める」という事と同義です。

要するに、契約車両を運転しない人を補償範囲から外してしまおう、という事ですね。

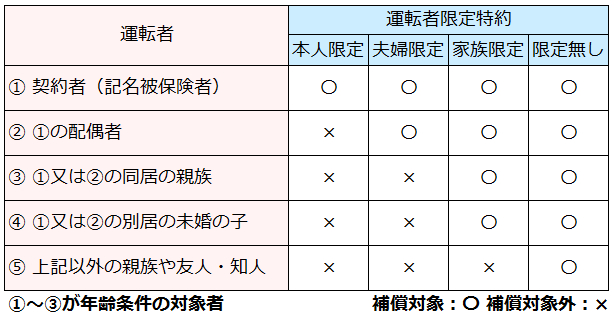

一般的に、選択出来る「運転者限定」の種類とそれぞれで補償される人は以下の通りです。

なお、保険会社によっては「本人限定」が無い所も有ります(その場合は「夫婦限定」を選択します)。

| 運転者限定 | 補償範囲に含まれる人 |

|---|---|

| 本人限定 | 記名被保険者本人 |

| 夫婦限定 | 本人とその配偶者 |

| 家族限定 | 本人とその配偶者とその家族 *1 |

| 限定無し | 別居の既婚の子・友人・知人など全ての人 |

*1 「家族」には同居している親族及び別居の未婚の子が含まれます。

例えば、記名被保険者本人のみに限定すると「記名保険者本人」が運転している時の事故は補償されますが、その配偶者が事故を起こした時は補償されない事になります。

「運転者を限定⇒補償の範囲が狭くなる⇒保険会社が保険金を支払うリスクが減る」という流れになっているので、自動車保険料も安くなるという訳ですね。

では、続いてどれくらい保険料が安くなるのか見て行きましょう。

なお、運転者を限定すると当然ながら「他人」は補償範囲から外れます。

自動車保険でいう「他人」には、赤の他人だけではなく別居している親族(別居している未婚の子以外)や友人・知人も含まれます。

これらの人に車を貸した時の事故については、基本的に運転者が損害賠償責任を負いますが、貸主に責任が発生する可能性も有ります。

運転者を限定している以上、契約している任意保険からは一切補償されないので、友人・知人に車を貸す際は注意が必要です。

運転者限定の割引率~概ね1%から8%の割引を受けられる~

運転者限定の割引率を公表していない保険会社も有るので、いくつかの保険会社をピックアップして以下に紹介します。

| 保険会社 | 本人限定 | 夫婦限定 | 家族限定 |

|---|---|---|---|

| チューリッヒ | 8% | 7% | 1% |

| ソニー損保 | 7% | 6% | 1% |

| 損保ジャパン | 無し | 7% | 1% |

| 朝日火災 | 無し | 7% | 3% |

「限定無し」の場合は割引を受ける事が出来ません。

上記のように保険会社によって若干割引率の違いは有りますが、概ね1%~8%の割引を受ける事が出来ます。

運転者の範囲を限定するほど割引率が高くなっていますね。

では、チューリッヒを例にして、運転者限定の種類によってどれだけ保険料に違いが出るのかを見てみましょう(仮定:割引前の保険料が10万円の場合)。

| 運転者限定 | 割引率 | 割引額 |

|---|---|---|

| 本人限定 | 8% | 8,000円 |

| 夫婦限定 | 7% | 7,000円 |

| 家族限定 | 1% | 1,000円 |

| 限定なし | 無し | 0円 |

【保険料の節約】という観点では、「本人限定」又は「夫婦限定」にするのか、それとも「家族限定」にするのかがポイントになってくるでしょうか。

「本人限定」と「夫婦限定」の割引率にもう少し違いを出しても良いような気がしますよね。

車を運転する人数は2倍になる訳ですから、単純に考えれば事故を起こすリスクも2倍です。

しかし、割引率の差はたった1%しか有りません。

運転者限定の設定の仕方~年齢条件も一緒に検討を~

保険料を節約するなら「本人限定」か「夫婦限定」となりますが、運転者限定は「自動車保険の補償範囲を限定する」という意味が有る事を忘れてはいけません。

そのため、契約車両を運転する人が補償範囲に含まれるように設定する事が大前提となります。

「誰が契約車両を運転するのか」を整理して、運転者限定を設定するようにしましょう。

以下の表を参考に考えて下さいね。

なお、その際に「年齢条件」も併せて検討するようにして下さい。

運転者限定を適切に設定していたとしても、年齢条件の設定で補償範囲から外れてしまう事が有るためです。

例えば、ある夫婦(夫26歳、妻25歳)が運転者限定を「夫婦限定」に、そして年齢条件を「26歳以上補償」に設定した場合、妻は運転者限定では補償範囲に含まれますが、年齢条件では補償範囲外となってしまいます。

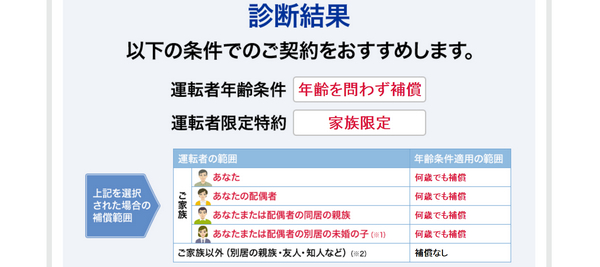

2つの条件を同時に考えると混乱してしまう方は、チューリッヒのサイトでシミュレーションが出来るので是非利用してみて下さい。

運転者とその人の年齢を打ち込めば、設定すべき「運転者限定」と「年齢条件」が以下のように表示されます。

なお、チューリッヒには「本人限定」が有りませんのでその点は注意して下さいね。

契約途中に運転者限定を変更して保険料を節約できる事例

例えば、同居していた子供が「就職」や「進学」で実家を出て一人暮らしすることになった場合などは節約のチャンスです。

おそらく、子供が実家に帰ってくるのは、お盆や年末年始などの長期休暇が有るときだけです。

特に子供が就職した場合は、帰ってきてもせいぜい年間10日くらいでしょう。

にも関わらず、自動車保険の範囲を「家族限定」にしておくのは勿体ないです。

一旦、運転者の範囲を「本人限定」又は「夫婦限定」に変更して、子供が帰って来ている時だけ「家族限定」に戻せば良いのです。

先ほどの割引額の表を参考にして、この手法をとった場合の節約額を計算すると、家族限定でそのまま契約しておくよりも「(7,000円-1,000円)×355日÷365日=約5,836円」となります。

また、これに併せて年齢条件も子供の年齢から親の年齢に変更するのであれば、もっと保険料を節約する事が可能です。

このような運転者の範囲に変更が生じる場合には、必ず自動車保険の見直しを行うようにして下さいね。

万が一の場合のリスクと保険料節約額を天秤にかけよう

今回例として紹介した節約方法を使うと、車内外補償の人身傷害保険を契約している場合に、親元を離れた子供が被害者となる事故に対して、人身傷害保険から保険金が降りません。

この辺りは下記記事参照。

加害者側がちゃんと任意保険に入っていれば問題有りませんが、任意保険に加入していない車も沢山走っています。

万が一の事を考えれば、上記のようなケースでは補償範囲を限定しない方が良いかもしれません。

この辺りは、リスクと保険料節約額を天秤にかけて判断して下さい。

まとめ~保険料の節約よりも適切な運転者限定の設定を優先しよう~

運転者限定を「本人限定」又は「夫婦限定」に設定すると、概ね6%~8%の保険料の割引を受けられます。

これは結構大きいですよね。

ただし、保険料の節約を優先すると、補償対象から外れる人が出てきてしまいます。

同居している親族や別居している未婚の子などですね。

補償対象外の人が事故を起こすと、当然ながら自動車保険で補償を受けられません。

そのため、保険料の節約も大切ですが、まずは適切な運転者限定の設定を優先するようにしましょう。

コメント

この記事へのコメントはありません。