(この記事は約 4 分で読めます。)

車両保険と対物賠償保険ってなにが違うの?と思ったことは有りませんか?

車両もいわば「物」なので、一見すると両者は同じような物にも思えます。

しかし、両者は全然違います。

車両保険は自分の車の補償・対物賠償保険は相手の車や物への補償

車両保険と対物賠償保険では「補償の対象物」が違います。

車両保険はあくまでも「自分の車に損害が発生した場合の補償」に限定される保険です。

一方で、対物賠償保険は「交通事故の相手方の物(*1)に発生した損害を補償」する保険です。

*1 相手方の車や建物が該当します。

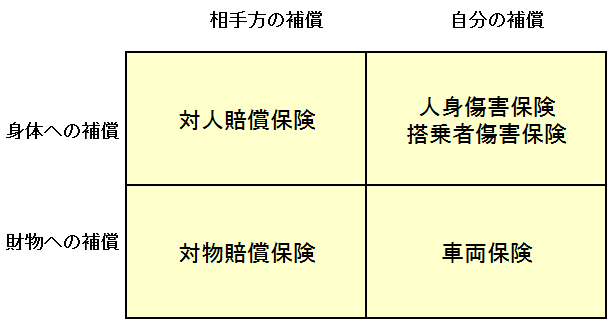

自動車保険の主要な保険を「人か物への補償」か「相手方か自分への補償」かで分類したマトリックス表がこちら。

なお、車両保険は「財物への補償」の区分に分けられますが、全ての財物が補償されるわけではなく、文字通り「車」の補償しかしてくれません。

(車両のオプションは補償対象)

車対車の事故ではまず対物保険が優先されて支払われる

ガードレールに突っ込んで自分の車が壊れた場合(いわゆる単独事故・自損事故)には、相手方はいないわけですから、自分の車の修理費は当然車両保険からしか出ません。

では、車対車の事故が起こった場合、両保険はどのような順序で支払われるでしょうか?車対車の事故では、単独事故の場合と異なり、相手方の「対物賠償保険」という保険も存在します。

従って、まずは相手方の対物賠償保険から保険金が支払われ、それでも車の修理費を賄えない場合には、自分の車両保険を使う事になります。

しかし、ここで1つ疑問がわくはずです。

大半の人は、対物保険の保険額を無制限にしているんだから、自分の車の修理費は相手方の対物保険で全額補償されるんじゃないの?という疑問です。

対物保険の補償額は「時価額」までしか補償されない

対物賠償保険で補償される金額は「時価額」です。

それ以上でもそれ以下でも有りません。

従って、自分の車の時価以上に修理代が発生してしまうと、相手方の対物賠償保険から修理代を全額受けとる事が出来ない場合が有るんです。

例を見てみましょう。

ここでは計算を簡略化するために、「被害者側過失0:加害者側過失100」の場合(いわゆるもらい事故)を前提に話を進めます。

・車の修理代:100万円

・車の時価:80万円

この時、相手の対物賠償保険から支払われる「自分の車の時価」である80万円です。そして、残りの「20万円(100万円-80万円)」については、自分の車両保険から受取る事になります。

免責金額を設定していても、相手方の対物賠償保険から支払われる保険金が免責金額以上であれば、自己負担額は発生しません。

なお、この時に自分の車両保険金額(協定保険価額)が、100万円未満である場合は、自己負担額が発生することになります。

例えば車両保険金額が90万円だったとしたら、「90万-80万」の部分の10万円は出ますが、「100万円-90万円」の部分の10万円は自腹となります。

相手が「対物超過修理費用補償特約」に入ってくれていれば、時価額を超えても相手方の保険から補償を受けられるので、自分の車両保険は使わなくて済むことが多いです。

しかし、対物超過修理費用特約に全ての人が加入している訳では有りません。

車対車の事故では、往々にしてこういう理不尽な自己負担額が発生する可能性が有ることを知っておきましょう。

過失相殺込みの車対車の事故の賠償金計算は、下記記事で紹介しておりますので、より詳しく知りたい方は是非チェックして下さい!

ファイナンシャル・プランナー(FP)からのコメント

菊地 季美子(Kimiko Kikuchi)

菊池 季美子 (Kimiko Kikuchi) 「 MoneQ 」

生命保険会社2社に合計8年の在籍後、損害保険へ転向。3年の営業店事務経験ののち損害保険代理店に転職、自動車保険・火災保険の設計を担当し、相談件数は在籍3年で800件を超える。現在はフリーランスでFP資格試験の講師、セミナー、執筆活動を行っている。

保有資格: FP技能士3級・2級、日本FP協会認定AFP、トータルライフコンサルタント、損害保険プランナー

コメント

対物賠償責任保険は、任意保険だけにある補償です。強制保険である自賠責で補償されるのは対人事故のみで、物損事故は補償されません。任意保険の対物賠償は、必ず保険金額無制限で加入しておきましょう。

対物賠償で支払われる保険金の限度は、記事中の解説の通り時価額までとなっています。車の年式が古いと時価額も下がりますし、物価や税率の上昇も考慮すると、修理費用が時価額を超えることも珍しくありません。

損害賠償責任が発生するのは時価額までとなっていますので、法的には時価額まで支払えば良いということになりますが、これが示談交渉では争点になり、揉める原因にもなります。

対物超過修理費用特約は、時価額と修理費用の差額を補てんし、スムーズな示談交渉に繋がりますので、付帯しておくと安心です。

関連記事をチェックする