(この記事は約 8 分で読めます。)

残クレを利用してホンダ車の購入を検討している人が気になる点をまとめてみました。

残クレを利用してホンダ車の購入を検討している人が気になる点をまとめてみました。

利息はどのくらい?

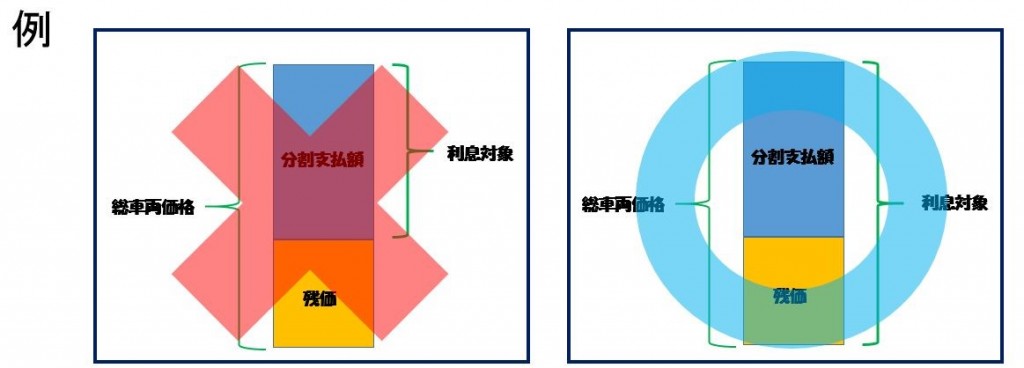

ホンダファイナンスで残クレを利用した場合の実質年率は「3.5%」となっていて、車種や車体価格によって変動することはありません。

ただし、予め設定した残価に対しても利息計算の対象となるので、通常のマイカーローンなどで購入した場合よりも、トータルで見た利息は高くなります。

なぜ通常のマイカーローンより利息が増えるのかについてはこちらの記事を参照してみて下さい。

審査基準は厳しい?それとも緩い?

一般的にローンを組む場合やクレジットカードを作る場合、またお金を借りる場合等には審査を通過しなければサービスを利用することができませんよね。

そして残クレとは「残価設定ローン」のことなので、例外なく審査があります。

では通常のマイカーローンと残クレでは審査に違いがあるの?という疑問についてですが、結論から言ってしまうと審査の基準に違いはあると予測されます。

「予測される」と表記したのには理由があって、一般的な金融機関と同じくホンダファイナンスの審査の基準も一般公開されていないため、ある程度の予測しかできないのが現状です。

そして、残クレでホンダ車を購入する場合は、車体自体が担保として考えられているため、通常のマイカーローンよりは審査に通りやすい傾向にあると言われています。

Honda中古車限定 据置クレジット

残クレを利用して車を購入する人の多くは、「月額の支払いを抑えて新車に乗れる」という認識を持っているようですが、実はホンダでは中古車でも残クレサービスを利用することができます。

正式には「措置クレジット」というサービス名ですが、基本的には新車を残クレで購入するのと同じ内容となります。

また、中古車が対象となるので、既に車体価格が安い状態にありあます。

つまり残クレ購入後に数年乗った場合の車体価格は、さらに価値が下がっているため「設定される残価」がかなり低価格となる傾向にあります。

そして、中古車である関係上「措置クレジット」での支払い回数は「1年~5年(12か月~60か月)」となっていて、1年ごとに車を乗り換えるといった新車の場合より短い間隔での利用が可能となっています。

また、支払い回数(車に乗る年数)や残価の設定は任意で決める事ができますが、支払い回数によって設定できる残価は変動するので注意が必要です。

具体的には公式ページを参照してみて下さい。

Honda中古車限定 据置クレジット|クレジット&カーリース|Honda

残クレと車検や重量税の関係

残クレで車を購入した場合、料金の支払い方の関係上その車の名義はホンダファイナンスとなってしまいます。

つまり、厳密に言えばその車が自分の物になったわけではないということですね。

では、「車検はどうなるの?」という事になりますが、車検は国が定めた公道を走るための資格という意味合いなので、ホンダファイナンス名義の車ではありますが、その車に乗って公道を走りたい場合は、自腹で車検を受ける必要があります。

同じ理由で、重量税や自動車保険などを含めた車の維持にかかる費用は、車の使用者(購入者)側で負担しなければなりません。

つまり、残クレを利用した場合は、リースで車に乗っている場合と違って、マイカーローンを利用して車を購入している場合と同じく、全ての料金を購入者側が支払っていかなければなりません。

また、自分名義ではありませんが、レンタカーのように【わ】ナンバーとなる事はなく、通常のナンバーを取得することができます。

事故を起こしてしまうとどうなる?

残クレ車両にて事故を起こしてしまった場合は事故の規模(車両の損傷具合)によって対応が変わってきます。

まず、事故を起こしてしまった場合、予め設定していた残価(最終支払額)が変動することがあります。

初期設定されている残価は基本的に、契約期間が終了した時点の事故歴がない車の査定額を予測して算出されています。

つまり、事故歴がついてしまった車は査定額が大きく下がってしまうので、契約期間終了後に車を返却する際は、下がってしまった金額をホンダファイナンスに追加で支払わなければなりません。

そして、全損事故を起こした場合には、車を返却する事ができなくなってしまうので、強制的に買い取りとなってしまいます。

しかし、車両保険に入っている場合は、保険金は名義人であるホンダファイナンスではなく使用者である自分に支払われるため、保険金で「残っているローンの額+残価」を支払うこととなります。

また、保険会社より支払われた額が「保険金>車両の残り金額」となった場合には、買い取り価格をホンダファイナンスに支払った上で、残った金額が手元に戻る事となります。

傷や凹みはどうなる?

基本的には普通に車に乗っていてもついてしまう程度の小傷であれば、初期設定された残価通りに車を返却することができます。

しかし、凹みや目立った傷などがある場合は、追加で修理費用を支払わなければならないケースもあります。

ホンダファイナンスの残クレ査定では、点数制でマイナス要素を計算していき、その点数が100点以内であれば追加料金は発生しないという仕組みになっています。

点数の基準としてはホンダの査定員の判断次第となってしまいますが、ちょっとした傷でも素人目に見ても分かるようなものであれば、簡単に100点は超えるでしょう。

また、その際にかかる追加料金は、マイナス査定の要素となった傷や凹みを直すためにかかる金額程度の負担となる事が多いようです。

審査に落ちてしまった場合はどうすればいい?

残クレでの自動車購入に魅力を感じて利用したいと思っても、ローンである以上審査に通らないと利用することはできません。

しかし、一度審査に落ちてしまっても、再度条件を調整することで審査に通る事もあるので、ローンの条件を見直してみると良いでしょう。

例えば、「車体価格が安い車に変更する」「保証人を付ける」「頭金を多く支払う」など、出来るだけ月々の返済額を減らすことで審査に通りやすくなる傾向にあります。

ホンダファイナンスの残クレ審査では、基本的に「個人の年収や信用情報などを基に、返済可能な額であるか?」を見られているので、当然、総額を減らすことで残クレ審査に通りやすくなるわけです。

また、フリーターやパートの人の場合でも、残クレに申し込むことができますが、その際には、安定した収入がある事を証明できる保証人を付ける必要があります。

走行距離によって残価が変動する

ホンダの残クレでは月間走行距離を「1000km・1500km」の2パターンより選ぶ事ができます。

当然ながら、どちらを選ぶかによって残価が変わってくるわけですが、1500kmを選ぶ場合は、走行距離が多い分契約終了時の市場価値が低くなるので、残価の設定は安くなってしまいます。

また、予め設定した走行距離をオーバーした場合には、超えた分に応じて追加料金が発生します。この追加料金は、車種によって金額が違っていて「1kmあたり5円~1kmあたり10円」となっています。

基本的には、排気量に応じて金額が高くなる傾向にあり、軽自動車の場合は「1kmあたり5円」が適用されることがおおいようです。

一括返済と繰り上げ返済

ホンダファイナンスの残クレでは、一括返済や繰り上げ返済といった支払い方法に対応していて、それらの早期返済サービスを利用した場合に手数料がかかる事はありません。

一括返済とは、最初に設定した「月々の支払額の総額」又は、「残価を含んだ総額を支払って車を買い取る」といった使い方もできます。

貯金が一定額貯まっている場合や、思わぬ収入があった場合などには、一括返済を利用することで残りの利息分を支払わなくて済むので、大幅に総額を減らすことができます。

また、全額を一括で返済できる程ではないにしろ、収入が多かった月や出費が少なかった月など、少しお金に余裕があると言った場合には、繰り上げ返済を利用することで、「返済期間、又はその後の返済額」を減らすことが出来ます。

「返済期間を短くする」「月々の返済額を減らす」どちらを選んだ場合でも、返済を早める事となるので、利息の支払い総額を減らすことができます。

残クレを利用できる車種

ホンダファイナンスで残クレを利用する場合は、当然のことながらホンダ車のみが対象となっていて、その他のメーカーの車種では利用することができません。

しかし、「新車」「中古」「二輪」など、基本的にホンダが販売している自動車であれば利用することが出来ます。

値引き交渉に有利なる?

近年では、月額の支払いを少なく新車に乗れるという事を売りとした残クレサービスを押し出しているメーカーが多くなってきています。

それはホンダでも同じことで、残クレでの自動車販売を進めてくるディーラーや営業マンが多く見受けられます。

では「なぜ残クレを進めるのか?」ということですが、理由はいたって簡単で、ホンダ側の利益が大きくなるからです。

つまり、購入者側からすると損するケースがあるという事です。

残クレにはメリットもありますが、総合的にみて支払う利息が高くなるというデメリットもあるので、自動車メーカー側からすれば利益を出しやすい商品の売り方となるわけですね。

そして、車の購入というと交渉術によって値引きの額が大きく変動しますよね。

メーカー側の利益となりやすい有料オプションなどを一緒に付ける事で、値引き額を大きくしてくれる等の場合もあり得るわけです。

つまり、(ここからは筆者の推測ですが)「残クレで車を購入するので車体価格をもっと値引いてほしい」という交渉が成立するのではないかと思います。

商用車は選択できない

ホンダファイナンスでは、基本的にホンダ車なら残クレを利用して車を購入できると前述しましたが、一部例外もあるので注意が必要です。

残クレで購入できる車は乗用車のみとなっていて、商用車として購入する際は残クレサービスを利用することが出来ません。

ホンダでは「アクティ・特装車シリーズ」「アクティ・トラック」「アクティ・バン」などの商用車があり、そういった車種は残クレ対象外となっています。

見積もりを取る前に

「残価設定クレジット」「中古車措置クレジット」「バイク措置クレジット」など、ホンダの残クレサービスを利用する場合は、ディーラーに行って見積もりを取ってもらうことで、手っ取り早く詳細を知る事ができます。

しかし、「ディーラーに行くのが面倒」「買うか決めてないのに営業の相手をしたくない」という場合には、ホンダファイナンスのシミュレーションサイトにて、大まかな月額費用などを知る事ができます。

ホンダファイナンス|残価設定型クレジット計算(シミュレーション)

ここでは、新車の残クレサービスのみシミュレーションすることが出来るようになっていて、中古車を検討している場合は車体価格が一定ではないため、実際に見積もりを取るしかありません。

残クレを利用するのか、それともマイカーローンで購入するのかを迷っている場合には

一度シミュレーションをしてみて、「具体的に月どのくらいの費用を支払っていくのか」「何年くらい乗るのか」などを参考にしてみると良いでしょう。

人気車種はキャンペーンをしていることも

ホンダ側が絶賛売り出したい車種の場合、キャンペーンを行っていることもあります。

内容はその時々や車種によって変わってきますが、過去にはフリードやN-NPXなどを残クレで購入した場合は、年率1.9%(通常は3.5%)というキャンペーンを行っていたこともあります。

なので、「絶対にこの車に乗りたい!」という強い希望がない場合は、キャンペーンを狙って車の乗り換えをするのも良いかもしれませんね。

関連記事をチェックする