この記事を読むのに必要な時間は約 14 分です。

注:この記事は「車両保険の付保金額・設定金額」について書いている記事です。

車両保険の保険料(掛金)がいくらになるか知りたい方は、下記記事を参考にして下さい。

車両保険金額とは、車両保険によって補償される上限額の事です。

車両保険を付帯する場合、この車両保険金額を設定する事になります。

ここで悩むのが「車両保険金額をいくらに設定すればよいのか?」という点です。

設定金額には一定の幅があり、また金額をいくらにするかによって保険料も変わってくるので、悩ましいですよね。

そこで今回は、車両保険の「保険金額」の決め方について解説していきたいと思います。

新車や中古車、そして2年目・3年目などの更新時に場合分けして、設定方法を説明しているので目安・参考として利用してください。

車両保険金額を決める前に知っておくべき基礎知識

車両保険金額は、契約者が自由に決められるものではありません。

保険会社が提示した金額の中から選ぶ事になります。

この金額が何を基準に設定されているのかというと、車両の「市場販売価格相当額」です。

市場販売価格相当額とは、契約する車両と同一の車種・グレード・型式で、経過年数などによる消耗度を考慮した時価相当額の事です。

ちなみに、保険会社は市場販売価格相当額を「車両価格表(自動車保険車両標準価格表)」にまとめています(公開はされていません)。

車両保険金額は、市場販売価格相当額に基いて決定されるので、時の経過に伴って年々下がっていく事になります。

車は古くなればなるほど価値が下がっていきますからね。

なお、契約期間中も車の価値は低下していきますが、車両保険金額は契約締結時の市場販売価格相当額に基いて決定します。

これを車両保険の「協定保険価額」とも言います。

(参考記事:車両保険の協定保険価額と時価の違い・関係性)

そして、設定できる車両保険金額には一定の幅が設けられています。

たとえば、「この車なら100万円~150万円まで」という感じで、上限価格と下限価格が設定されており、この価格の範囲から車両保険の設定金額を選ぶ事になります。

なお、一般的に、車が新しければ新しいほど設定できる車両保険金額(協定保険価額)の幅は大きく、車が古くなればなるほど設定できる幅は小さくなります。

この幅が車両保険金額の設定時に悩む原因の1つになっていると思うので、これについてだけもう少し詳しく解説しておきますね。

車両保険金額に上限・下限の幅があるその理由

車両保険金額に上限・下限の幅があるその理由について、以下の事例を用いて説明します。

AさんとBさんが、同じグレードのハリアーの新車を購入。

車両本体価格は300万円と仮定。

Aさんはオプションを何も付けなかったが、Bさんはオプションとして20万円の本革シートを付けた。

こういうケースを想定しましょう。

オプションを度外視すると、本体価格が300万円なので、単純に時価も300万円となり、AさんとBさんが設定できる車両保険金額は300万円になります。

しかし、これではBさんは納得できません。

だって、Bさんにとっての時価は、車両本体価格300万円に本革シート代20万円をプラスした320万円なんですから。

わざわざ付けた本革シートが補償されないなんて、意味が分からない!って事になりますよね。

このように、同じ年式・車種・グレードの車でも、オプション内容や後付けした装備などによって、車の価値が異なるケースも多々あります。

そのため、車両保険金額には上限価格と下限価格という幅が設けられているんですね。

見方を変えれば、車両保険金額を設定する際は、車両本体価格だけでなく、付属品などの価格も考慮して決定する必要があるということです。

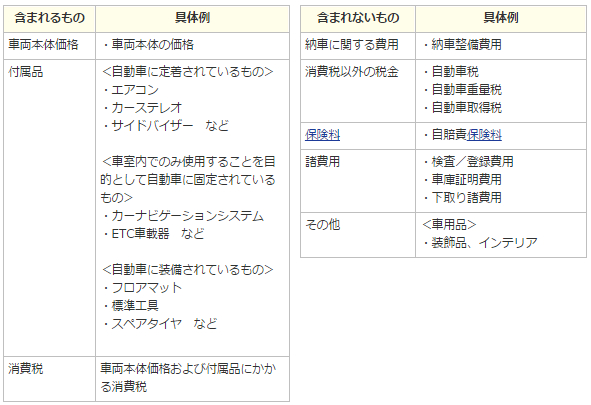

車両保険の設定金額に含められるもの・含められないもの

車両保険の金額に含められる物・含められない物が予め決められています。

以下は、セゾン自動車のQAページに記載されている車両保険金額に含まれる物・含まれない物の一覧表です。

(出典:セゾン自動車-車両保険金額とは)

ご覧頂ければ分かるように、自動車固有の付属品であれば全て車両保険金額に含まれます。

ただし、「装飾品・インテリア」などの車用品に関しては対象外となっています。

中には判断が難しい物も有ると思うので、そういう場合は保険会社に確認してみるのが無難です。

上記のように設定金額に含まれる物は決まっているのですが、先程も書いたように車両保険価額には上限価格と下限価格が設定されています。

なので、実際の所は、車両保険価額の範囲内から選ぶのであれば、実際に支払った金額より高めの金額を設定したり・低めの金額を設定したりすることも可能です。

【参考】保険会社によって設定できる金額に多少差異が有ることも

昔は、保険会社毎で別々の「車両価格表」を使うのではなく、共通の「車両価格表」を使用していたそうです。

なので、どの保険会社で見積もりを取っても、設定できる車両保険金額に違いは有りませんでした。

しかし、保険自由化の影響等も有り、今は各保険会社が独自の「車両価格表」を保有しています。

従って、保険会社によって設定できる車両保険金額に多少の違いが発生することも有ります。

もし、今の保険会社の設定上限金額が低すぎる!と感じているなら、他の保険会社を探してみてはいかがでしょうか。

もう少し高めに設定出来る保険会社が見つかるかもしれませんよ。

車両保険金額の決め方・設定の方法【事例で説明】

ここまで車両保険金額を設定する際の基礎知識について紹介してきましたが、ここからは以下の3つに場合分けして少し具体的な車両保険金額の設定方法について見ていきましょう。

- 新車(購入時)

- 中古車(購入時)

- 購入後2年目以降(更新時)

新車の場合

新車の場合、車両保険金額は基本的に購入金額となります。

たださきほど紹介したように、オプションや後付の部品なども含まれるので、注文書などを基にいくらにするのかを計算するようにしましょう。

また、消費税も含まれる点はお忘れなく。

購入金額よりも低い金額で設定してしまうと、全損した時に全額補償されないので注意が必要です。

中古車の場合

中古車の場合、購入金額を基に保険会社が提示する車両保険金額の範囲の中から選択します。

車検費用や自動車税などは含まれないので注意してください。

なお、中古車といってもピンからキリまであるので、幅広い価格設定になっています。

一方、車両保険金額の幅は経年劣化を考慮した平均的な金額です。

そのため、購入金額が車両保険金額の範囲の中に無い事もあります。

その際は、保険会社に確認するようにしてください。

購入後2年目以降の契約の場合

購入後2年目以降の契約、つまり自動車保険を更新する際は、新車も中古車も価値の低下を考慮して、前年に設定した車両保険金額よりも低めの金額を設定します。

その際、参考となるのは現在契約している自動車保険から郵送されてくる更新ハガキです(保険会社を乗り換える場合も)。

更新ハガキには、その他の契約内容と共に「現在の契約における車両保険金額」と「契約を更新した場合の車両保険金額」が記載されています。

「契約を更新した場合の車両保険金額」は少し低めの金額になっているので、それを目安に車両保険金額を設定するようにしましょう。

目安は上限!車両保険金額は上限金額いっぱいで設定した方が得

個人的には、車両保険は上限金額いっぱいで設定した方がお得かなと思っています。

というのも、車両保険の設定金額が変わっても、そこまで保険料は変わらないからです。

(もちろん、車両保険自体は高いですが・・・。)

試しに、イーデザイン損保で車両保険の設定金額だけを変えて、以下の条件で見積もってみました。

■見積もり条件

●●車種:プリウス ●型式:DAA-ZVW30 ●初度登録年月日:2014年6月 ●事故有係数適用期間 0年 ●等級:10等級 ●記名被保険者の年齢:30歳 ●走行距離:5,000~10,000km ●運転者範囲:本人及び配偶者 ●運転者年齢条件:26歳以上補償 ●免許の色:ブルー ●使用用途:主に通勤・通学 ●所在地:東京 ●車両保険タイプ:一般型 ●車両保険免責金額:0万円-0万円 ●他補償内容はイーデザイン損保デフォルトの補償内容をそのまま使用。

結果がこちら。

| 車両保険の設定金額 | 自動車保険の保険料 |

|---|---|

| 170万円 | 88,910円 |

| 180万円 | 89,300円 |

| 190万円 | 89,690円 |

| 200万円 | 90,080円 |

| 210万円 | 90,470円 |

| 220万円 | 90,860円 |

| 230万円 | 91,240円 |

| 240万円 | 91,630円 |

| 250万円 | 92,020円 |

車両保険の設定金額250万の時の保険料は92,020円で、設定金額170万円の時の保険料は88,910円。

車両保険金額自体には80万円も差が有るのに、保険料の差はたったの3,110円。

また、車両保険金額を高めに設定していれば、車両が全損と判断された時に修理費用が全額支払われないリスク(そもそも経済的全損と判定されにくくなります)を抑えることが出来るので、修理費用の自腹金額が発生するリスクも抑える事が出来ます。

もちろん、申込み後に保険会社から「貴方の車の場合はその価額では車両保険を設定出来ません」と言われる可能性が無い事も無いのですが、保険会社がデフォルトで提供している協定保険価額の範囲内であれば、文句を言われずにその金額で設定出来るはずです。

まとめ

今回は車両保険金額の設定方法について紹介しました。

また、新車・中古車などの場合に決定する目安なども紹介したので是非参考にしていただければと思います。

なお、車両保険を付帯する場合、車両保険金額の他に「免責金額」の設定も行います。

簡単に言えば、車両保険使用時の自己負担額ですが、これを設定する事によって保険料の節約になるので、下記記事を参考に免責金額の設定についても検討するようにしてください。