自動車の購入時に「車両の料率クラス」までチェックする人は意外と少ないのではないでしょうか?

料率クラスとは、『自動車保険の保険料を算定する』1つの要素です。

車の型式毎に過去の事故での保険金の支払額などに基いて設定されます。

型式とは自動車名やエンジンの種類等を表しており、自動車の構造、性能、装置などが同一の車毎に分類され、同じ車種でも性能が違えば型式も違うものになります。

たとえば、プリウスでも「NHW20」や「ZVW30」、「ZVW50」などのようになどのようにいくつもの型式が有り、それぞれに料率クラスが設定されています。

設定された料率クラスによって、自動車保険料が高くなるのか、それとも安くなるのかが左右されるので、料率クラスを気にしてなかった人は、今後の車両購入時に保険料節約の為にチェックするようにしましょう。

そこで今回は、自動車保険の料率クラスについてその内容や保険料の違いなどについて紹介します。また、2020年1月1日以降始期の自動車保険契約について、型式別料率クラスの仕組みが改定されています。

保険料にも反映される『型式別料率クラス』が、どのように変更されたのでしょうか。その変更内容についても解説させて頂きます。

そもそも『料率クラス』とは?

料率クラスとは、型式毎の事故リスクを数字で『数値化』したものです。

過去の事故実績(保険金支払額・事故率等)などの統計から型式毎に料率クラスが決定されます。

ちなみに、料率クラスを決定しているのは「損害保険料率算出機構」です。

「事故リスクが高い」と評価された車は料率クラスの数字が「大きく」設定され、事故を起こす「危険度が低い」と評価された車は料率クラスの数字が「小さく」設定されます。

そして、設定された料率クラスに応じて、自動車保険料が計算されます。リスクが高いと判断された車は「料率クラス」が高くなり、保険料も高くなります。

【2020年1月】型式別料率クラス制度の改定内容

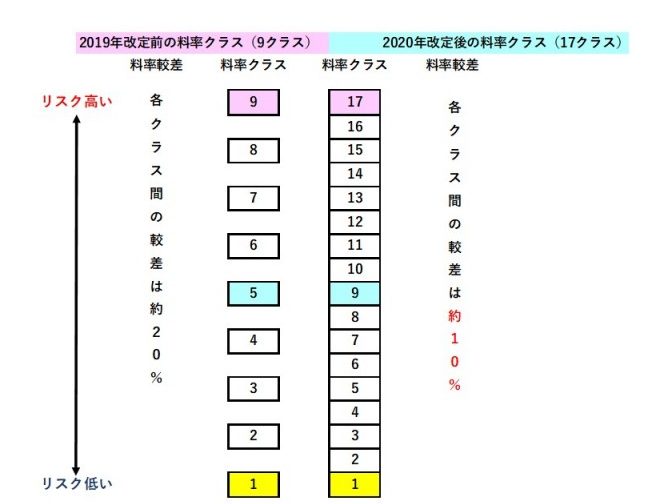

自家用普通・自家用小型乗用車は9クラスから17クラスに

2020年1月以降、自家用普通乗用車・自家用小型乗用車の自動車保険の型式別料率クラスはこれまでの1~9の『9クラス』から、1~17の『17クラス』に細分化されます。

【2019年と2020年の自家用普通乗用車、自家用小型乗用車の型式別料率クラスの比較図】

リスクや危険度が低いと認識された「料率クラス1」が保険料が最も安く、数字が大きくなるにつれ高くなり、「料率クラス17」が最も保険料が高いクラスになります。

例えば、2019年の「クラス5」であった場合

見直し後、リスクが変化しない場合は、クラス9へ移動

見直し後、リスク高くなったと判断された場合は、クラス10以上へ移動

見直し後、リスク低くなったと判断された場合は、クラス8以下へ移動

なお、最小クラス1と最大クラス17の較差(約4.3倍)については、2019年の場合(最小クラス1と最大クラス9の較差)と変更はありません。2020年改定では、クラスがより細分化されただけとなります。

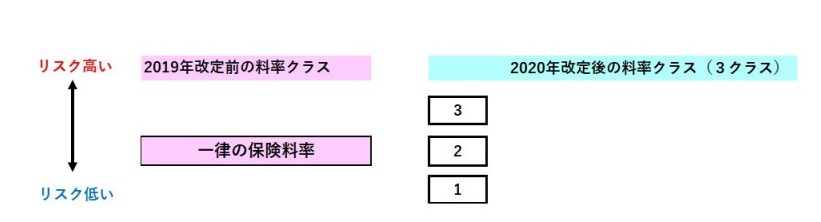

軽自動車(自家用軽四輪乗用車)にも料率クラス導入!

2019年までは、型式別料率クラスは軽自動車(自家用軽四輪乗用車)には適用されていませんでした。これまではどの型式でも保険料率は同じでしたが、様々な車種や軽自動車の普及が進むにつれて、軽自動車の特性が多様化し、事故実績にも差がみられるようになってきました。

そこで、2020年、今回の改定から軽自動車(自家用軽四輪乗用車)にも型式別料率クラスが導入されることとなりました。

【2020年軽自動車(自家用軽四輪乗用車)にも型式別料率クラス比較図】

軽自動車(自家用軽四輪乗用車)のクラス数は、保険料の急激な上昇を抑えるために『17クラス』ではなく『3クラス』とされました。

料率クラス間の保険料率の較差は約10%です。

今後は、見直し後リスクに応じて、現行の保険料率よりも約10%高く、又は約10%低くなる場合があります。

今後、毎年のクラスの見直しの考え方は、自家用普通乗用車・自家用小型乗用車と同じです。

リスクが高い場合は、プラス1又はプラス2の移動、リスクが低い場合は、マイナス1又はマイナス2のクラス移動となります。

軽自動車(自家用軽四輪乗用車)のASV割引の適用対象も変更

自家用軽四輪乗用車については、これまでASV(先進安全自動車、Advanced Safety Vehicle)割引が発売時期に関わりなく適用されていました。しかし改定後は、発売後3年以内の型式についてはASV割引を適用しますが、発売後3年超を超える型式については、型式別料率クラス制度により型式ごとの損害率が保険料に反映するため、ASV 割引は適用されなくなります。

自家用軽四輪乗用車にも型式別料率クラスが導入され、リスク軽減効果が反映されるようになるため、自家用普通乗用車・自家用小型乗用車と同様に、発売後約3年以内の型式に限定してASV割引が適用されるようになりました。

料率クラスは保険の種類毎に設定されている

料率クラスは以下の「4つの保険毎」に設定されています。

過去の事故で、対人賠償保険、対物賠償保険、傷害保険、車両保険で『どれだけ保険金を支払ったのか等のデータ』を基に各保険毎に料率クラスを設定しています。

例えば、トヨタのプリウスで比較すると、型式毎に料率クラスが以下のように設定されています。

| 車種 | 型式 | 対人 | 対物 | 車両 | 傷害 | AEB装着による保険料割引 |

|---|---|---|---|---|---|---|

| プリウス | ZVW50 | 8 | 8 | 9 | 7 | 対象外 |

| プリウス | ZVW51 | 7 | 5 | 9 | 8 | 対象外 |

| プリウス | ZVW55 | 3 | 6 | 8 | 5 | 対象外 |

| プリウス | ZVW30 | 9 | 9 | 8 | 11 | 対象外 |

| プリウス | NHW20 | 12 | 10 | 7 | 7 | 対象外 |

| プリウス | ZVW40W | 9 | 9 | 9 | 8 | 対象外 |

このように、トヨタのプリウスだけを見ても、対人賠償保険の料率クラスが高い型式や傷害保険の料率クラスが高い型式が有る事が分かります。

このように料率クラスは保険毎に決まっています。

また、同じ車種でも型式毎に違いがある事も確認できたのではないでしょうか。

保険更新時に保険料金が増減する可能性も!

料率クラスは毎年1月1日に見直しが行われるので、保険の更新の際に前と同じ内容でも料率クラスの変化により保険料金が上下することがあります。

同じ型式に乗っている人がいっぱい事故を起こしてしまうと、その型式の車は事故を起こす危険が高いと評価されて料率クラスが上がってしまうのです。

その結果自分が事故を起こした事が無くても、保険料は高く計算されてしまいます。

ちなみに、料率クラスの見直しにおいて、基準となるのは過去3年間の「各型式の損害率」と「自家用車全体の平均損害率」です。

両者に10%以上の差が有れば、料率クラスが上下し、10%以内の差であれば据え置きとなります。

- 「ある型式の損害率」が「自家用車全体の平均損害率」よりも10%以上高い場合・・・料率クラスが1つ上がります。

- 「ある型式の損害率」が「自家用車全体の平均損害率」よりも10%以上低い場合・・・料率クラスが1つ下がります。

【最新!2021年】主要車種の料率クラスデータ一覧表

最新データである保険始期 2021年1月1日~12月31日かつ、販売台数の多い車種の『料率クラス』を調べてみたので、以下にメーカー別に一覧で表示しておきます。ご参考までにご覧下さい。

購入予定の車に、AEBの装着があり、かつ検索結果において「AEBの装着による保険料の割引」が「対象」の場合、保険料が割引となります。

AEBの装着による『保険料の割引』は発売後約3年以内の型式が「対象」となります。

この情報は、損害保険料率算出機構で算出した料率クラスで、2020年12月時点のデータです。事前チェックの際は、最新の情報をチェック下さい。また、損害保険料率算出機構で算出した数値は、保険会社が使用する料率クラスと異なる場合があります。

数値の参考にはなりますが、自身の保険契約に適用される料率クラスについては契約中、または契約予定の保険会社にて確認しましょう!

【保険始期 2021年1月1日~12月31日】

■トヨタ

| 車種 | 型式 | 対人 | 対物 | 車両 | 傷害 | AEB装着による割引 |

|---|---|---|---|---|---|---|

| プリウス | ZVW50 | 8 | 8 | 9 | 7 | 対象外 |

| ZVW51 | 7 | 5 | 9 | 8 | 対象外 | |

| ZVW55 | 3 | 6 | 8 | 5 | 対象外 | |

| ZVW52 | 6 | 5 | 9 | 6 | 対象外 | |

| C-HR | ZYX10 | 7 | 7 | 7 | 7 | 対象外 |

| NGX50 | 4 | 6 | 6 | 7 | 対象外 | |

| レクサス | CT(ZWA10) | 8 | 7 | 10 | 7 | 対象外 |

| UX(MZAA10) | 7 | 6 | 9 | 7 | 対象 | |

| ランドクルーザー | FJ62G | 13 | 9 | 1 | 9 | 対象外 |

| FZJ80G | 8 | 12 | 5 | 3 | 対象外 | |

| UZJ200W | 10 | 7 | 8 | 6 | 対象外 | |

| ヴィッツ | NSP130 | 7 | 8 | 5 | 5 | 対象外 |

| NSP135 | 2 | 7 | 4 | 5 | 対象外 | |

| NHP130 | 8 | 7 | 6 | 5 | 対象外 | |

| KSP130 | 7 | 8 | 5 | 5 | 対象外 | |

| ヴォクシー | ZRR80G | 4 | 5 | 7 | 8 | 対象外 |

| ZWR80G | 7 | 7 | 9 | 8 | 対象外 | |

| ルーミー | M900A | 5 | 5 | 6 | 7 | 対象外 |

| M910A | 1 | 4 | 6 | 7 | 対象外 | |

| カローラ | AE100G | 5 | 7 | 1 | 5 | 対象外 |

| ZZE124 | 6 | 8 | 5 | 8 | 対象外 | |

| タンク | M900A | 5 | 5 | 6 | 7 | 対象外 |

| M910A | 1 | 4 | 6 | 7 | 対象外 | |

| ハリアー | ZSU65W | 8 | 8 | 9 | 9 | 対象外 |

| ACU10W | 7 | 7 | 1 | 5 | 対象外 | |

| パッソ | M710A | 1 | 6 | 4 | 4 | 対象外 |

| M700A | 7 | 7 | 5 | 4 | 対象外 | |

| ヴェルファイア | AGH30W | 4 | 7 | 11 | 10 | 対象外 |

| ノア | ZRR80G | 4 | 5 | 7 | 8 | 対象外 |

| アルファード | GGH35W | 7 | 6 | 9 | 7 | 対象外 |

| ハイエース | TRH229W | 7 | 9 | 9 | 4 | 対象外 |

| クラウン | UZS131 | 9 | 8 | 1 | 9 | 対象外 |

| グランドハイエース | VCH16W | 5 | 8 | 7 | 7 | 対象外 |

■日産

| 車種 | 型式 | 対人 | 対物 | 車両 | 傷害 | AEB装着による割引 |

|---|---|---|---|---|---|---|

| セレナ | RC24 | 7 | 7 | 5 | 5 | 対象外 |

| セレナ | GNC27 | 5 | 5 | 7 | 7 | 対象外 |

| エクストレイル | TNT31 | 9 | 9 | 6 | 7 | 対象外 |

■ホンダ

| 車種 | 型式 | 対人 | 対物 | 車両 | 傷害 | AEB装着による割引 |

|---|---|---|---|---|---|---|

| オデッセイ | RC4 | 6 | 6 | 9 | 7 | 対象外 |

| フィット | GR8 | 6 | 7 | 6 | 7 | 対象 |

| ステップワゴン | RP5 | 5 | 7 | 9 | 7 | 対象外 |

■マツダ

| 車種 | 型式 | 対人 | 対物 | 車両 | 傷害 | AEB装着による割引 |

|---|---|---|---|---|---|---|

| デミオ | DE3AS | 6 | 8 | 8 | 6 | 対象外 |

| CX-5 | KFEP | 6 | 7 | 7 | 6 | 対象外 |

| アクセラ | BYEFP | 7 | 9 | 8 | 6 | 対象外 |

■スズキ

| 車種 | 型式 | 対人 | 対物 | 車両 | 傷害 | AEB装着による割引 |

|---|---|---|---|---|---|---|

| ソリオ | MA46S | 3 | 5 | 9 | 7 | 対象外 |

| スイフト | ZD83S | 6 | 6 | 6 | 7 | 対象外 |

■スバル

| 車種 | 型式 | 対人 | 対物 | 車両 | 傷害 | AEB装着による割引 |

|---|---|---|---|---|---|---|

| インプレッサ | GC1 | 9 | 7 | 5 | 7 | 対象外 |

| レガシィ | BC2 | 5 | 9 | 3 | 3 | 対象外 |

料率クラスの調べ方・確認方法

今回紹介できた料率クラスは、販売されている車種の一部でしかありません。

「知りたい車種・型式がない!」という人は、自動車保険会社へ直接見積りや『損害保険料率算出機構ホームページ』を利用して調べてみてください。

損害保険料率算出機構で算出した料率クラスは、保険会社が使用する料率クラスと異なる場合があります。料率クラス、数値の参考にはなりますが、自身の保険契約に適用される料率クラスについては契約中、または契約予定の保険会社にて確認しましょう!

車両保険の料率クラスが「17」だと車両保険を付帯できない場合がある

料率クラスが「17」の場合、「保険料が高くなる」というデメリットがあります。

これは既に紹介したとおりです。

実は、それ以外にも料率クラス「17」にはデメリットがあるんです。

それは、車両保険の料率クラス「17」の場合には、車両保険の付帯を拒否される点です(自動車保険には加入できます)。

どちらかというと、ダイレクト型の自動車保険で多く見受けられます。

車両保険の料率クラスが「15」付近の場合も車両保険の付帯が拒否される事もあります。

車両保険の料率クラスが「17」でも車両保険に加入したい場合は、代理店型の自動車保険を当たってみると良いでしょう。

ただし、代理店型の自動車保険はそもそもの保険料が高いので、しっかりと各社の保険料の見積り・比較を行いましょう!

まとめ

自動車保険の『料率クラス』を見ることによって保険料が「高くなるか」それとも「低くなるか」の目安をつける事ができます。

今回の改定をを機に、既に車をお持ちの方は、自分の乗っている『車種の料率クラスの確認』や『自動車保険の見直し』をすることをお勧めします。

また今から車を購入することを検討されている方も、『料率クラス』は、後から変更することができないので、購入前にチェックしておきましょう。

車選びの段階から自動車保険の節約が可能という事ですね。

また、料率クラスが過去の事故の統計等から設定されている事を考えると、料率クラスが高い型式の車はそれだけ保険金支払い額が高かった事が予測できます。

料率クラスの低い車を購入することによって将来の事故予防にも繋がりますので、車購入する際は、自動車保険の型式別料率クラス(車両料率クラス)を確認することも重要です。皆さん、チェックを心掛けましょう。

ファイナンシャル・プランナー(FP)からのコメント

金子 賢司(Kenji Kaneko)

東証一部上場企業で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。

以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はジャザサイズ。健康とお金、豊かなライフスタイルを実践・発信しています。

<保有資格>CFP、住宅ローンアドバイザー、生命保険協会認定FP、損保プランナー

コメント

車の型式によって料率クラスが異なるため、例えばプリウスやレクサスなど複数の型式がある場合、同じ車種でも保険料は異なります。

また、外車などは一般的に保険料が高いというイメージがあるかも知れませんが、料率クラスによっては車両保険を付けない限りはあまり国産と保険料が変わらないこともあります。いずれにしても、自動車保険の保険料は車種で変わるのではなく、料率クラスと、補償範囲(対人と対物の賠償責任保険、人身傷害、車両保険)次第で保険料が変わるということを覚えておきましょう。

ご参考:監修者一覧

中村 傑 (Suguru Nakamura)

大垣共立銀行を退職後、東京海上日動火災保険に代理店研修生として入社。研修期間を経て、2015年に独立開業。2020年に株式会社として法人成り、現在に至る。家業が自動車販売業であり事業承継者でもある。車と保険の両方の業務を兼務しており、専門領域が広い事が強み。

コメント

料率クラスは、一般的に外車等の高級車では高い傾向にあり、軽自動車をはじめとしたコンパクトカーで事故が少ない傾向にある車は低い傾向にあります。

車両によっては、新車購入時から5年以上経過すると、中古車相場が下がる事により、若年層が新たな乗り手となるため事故が増加傾向となり、料率クラスがランクアップする事があります。

料率クラスは損害保険料算出機構が決める為、免許証の色や等級とは異なり、自分でコントロールが出来ない領域となります。

従って、保険料の節約を前提として車を購入するのであれば、類似のクラスの中でも料率クラスを確認した上で、最も料率の低い車種を検討する事が保険料を抑えるポイントです。