この記事を読むのに必要な時間は約 20 分です。

初めて自動車保険に加入するときって、「一体保険料はいくらになるのだろうか?自分に払えるかな?」と不安になりますよね。

そこで今回は「初心者(ペーパードライバー)が自動車保険に新規で加入するとどれくらいの保険料がかかるのか?」、その相場を見ていきたいと思います。

⇒自分の保険料がいくらになるか知りたい人はこちらをチェック

(見積もりが出来ます。)

初心者が新規で加入した場合の自動車保険料の相場

ではさっそく、初心者が自動車保険に新規加入した場合の保険料相場について見ていきましょう。

見積シミュレーションの前提条件は以下の通りです。

●保険会社:イーデザイン損保 ●車の初度登録年月日:2015年9月 ●事故有係数適用期間 0年 ●走行距離:5,000km~10,000km ●等級:6等級 ●運転者範囲:本人限定 ●免許の色:グリーン ●使用用途:主に日常・レジャー ●所在地:東京 ●車両保険の免責金額:5万円-10万円 ●補償内容:対人賠償・対物賠償(無制限)、人身傷害保険(3,000万円)等

なお、車種については、初心者が乗る可能性の高い「軽自動車(今回はワゴンR)」及び全年齢層から人気の高い「プリウス」で見積もりを取っています。

また、契約者の年代については、10代から50代までの幅広い年齢層を想定して見積もりを取っています。

もちろん、等級は6等級で免許証の色もグリーンで見積もりを取っています。

まずは「ワゴンR」から。

軽自動車 ワゴンRの見積もり結果

(出典:ワゴンR HYBRID | スズキ)

(出典:ワゴンR HYBRID | スズキ)

型式:MH34S 車両保険金額:190万円で見積もり。

| 年齢 | 車両保険なし | 車両保険有り (エコノミー) | 車両保険有り (一般型) |

|---|---|---|---|

| 18歳 (全年齢補償) | 105,700円 | 158,980円 | 208,750円 |

| 22歳 (21歳以上補償) | 60,720円 | 88,670円 | 114,780円 |

| 27歳 (26歳以上補償) | 39,510円 | 54,710円 | 68,910円 |

| 31歳 (30歳以上補償) | 36,520円 | 50,560円 | 63,680円 |

| 41歳 (30歳以上補償) | 37,270円 | 52,390円 | 66,510円 |

| 51歳 (30歳以上補償) | 38,780円 | 54,850円 | 69,850円 |

続いてプリウス。

プリウスの見積もり結果

(出典:Images of Toyota Prius | favcars

(出典:Images of Toyota Prius | favcars

型式:ZVW30 車両保険金額:285万円で見積もり。

| 年齢 | 車両保険なし | 車両保険有り (エコノミー) | 車両保険有り (一般型) |

|---|---|---|---|

| 18歳 (全年齢補償) | 105,070円 | 168,360円 | 250,240円 |

| 22歳 (21歳以上補償) | 60,470円 | 93,700円 | 143,020円 |

| 27歳 (26歳以上補償) | 39,950円 | 58,480円 | 82,440円 |

| 31歳 (30歳以上補償) | 37,310円 | 54,780円 | 77,390円 |

| 41歳 (30歳以上補償) | 38,100円 | 56,910円 | 81,250円 |

| 51歳 (30歳以上補償) | 39,710円 | 59,700円 | 85,570円 |

初心者(ペーパードライバー)の任意保険料相場についての分析結果

今回は普通車・軽自動車ともに代表的な車種で見積もりを取ってみましたが「車両保険なし」のタイプであれば、ワゴンRでもプリウスでも保険料はほとんど変わらないという結果になりました。

最も高い10代でも10万円程度と、そこまで高額の保険料は要求されていません。

ペーパードライバーの自動車保険って高いんでしょう??と戦々恐々としていた人にとっては嬉しい結果では無いでしょうか。

30代ともなると4万円を切っていますから、かなりリーズナブルと言えます。

年齢について更に詳しく相場を分析すると、10代及び20代前半の保険料が高く、20代後半から50代までの保険料が安くなっています。

なぜこのような料金推移になるのか?というと、最大の理由は「年齢条件」にあります。

年齢条件とは、年齢を基準に補償する人の範囲を制限する契約条件の事です。

年齢条件は、若年層を補償範囲に含める区分ほど保険料が高くなる仕組みになっています。

若い人の方が事故率が高いからです。

そのため、年齢条件が「全年齢補償」となる10代(20歳以下)や21歳以上補償となる20代前半の保険料は、高くなってしまうんですね。

次に車両保険込の相場を分析すると、基本的に普通車の方が軽自動車より高くなります。

補償される金額である「車両本体価格(厳密には車両保険価額)」が高くなれば、それだけ保険料が増えてしまうからですね(*)。

* 新車であればプリウスの本体価格の方がワゴンRより高いですよね。

そういう意味で初心者のうちは車両保険の金額が高くならないように「価格が安めの車(あるいは中古車)などを購入するのがベター」と言えます。(車両保険を付けるならという前提有りです。)

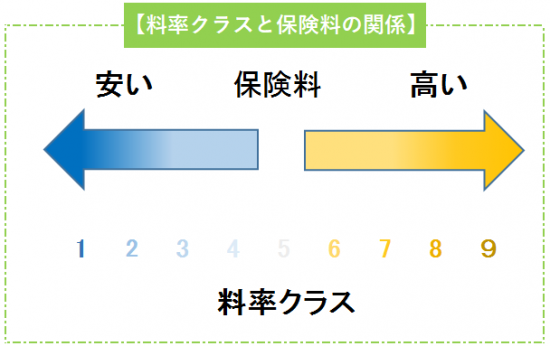

【参考】車両料率クラスも意識すると更に保険料を安くできるかも!?

なお、今回はワゴンR&プリウスを例に挙げて相場を紹介していますが、実は保険料は車の型式(車のエンジン・構造・性能などを分類する指標)変わると大きく変動することがあります。

型式毎に型式別車両料率クラスというものが設定されているからです。

型式別車両料率クラスとは、型式毎に過去の事故率や保険金の支払額などを基に9段階に設定された保険料算定の要素となる数値です。

数値が低い方が保険料は安くなります。

(参考:車両料率クラスとは?【2019年の型式別料率クラス一覧表付】)

車両料率クラスの「1」と「9」では、保険料におよそ4倍~5倍の差が出ます。

といっても「1」や「9」などの極端な数値が設定される事は稀で、「3」~「6」が設定される場合が多いです。

それでも「3」と「6」で約2倍保険料は変わってきます。

このように車両料率クラスによって保険料が変わってくるので、車と自動車保険選びを同時に行っている人は参考情報として利用してみてはいかがでしょうか?

ちなみに、軽自動車にはこの車両料率クラスがありません。

型式によって保険料の違いがないということですね。

ただし、2020年から軽自動車にも導入される予定です。

頭の片隅においておきましょう。

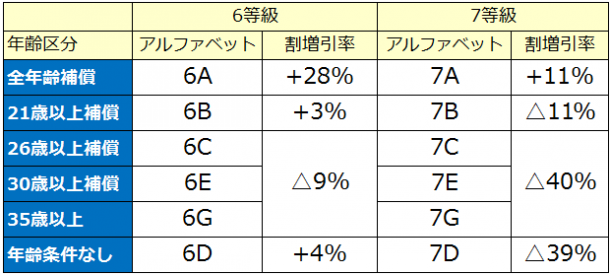

初心者・新規加入者の等級は6等級からスタート

自動車保険には「等級制度」が採用されています。

1等級から20等級まであり、等級ごとに割引率が設定されています。

気になるのが初めて任意保険に加入した時の等級ですよね。

この点、新規加入者は6等級からスタートします。

ただこの新規加入者の等級だけ年齢条件によって細分化されています。

その一覧とそれぞれの割引率がこちらです。

| 年齢条件 | 等級 | 割増引率 |

|---|---|---|

| 全年齢補償 | 6A | 割増28% |

| 21歳以上補償 | 6B | 割増3% |

| 26歳以上補償 | 6C | 割引9% |

| 30歳以上補償 | 6E | 割引9% |

| 35歳以上補償 | 6G | 割引9% |

初心者の保険料相場では、10代と20代前半の保険料が高かったですよね。

その理由の1つが6A等級と6B等級が割増になっているからだったんですね。

6C級~6E級は“割引”なので、基本保険料から9%の割引が受けられます。

なお、保険会社によっては数字の後のアルファベットを「S」と統一表記しているところもあります(表示のみで割引率は上記と同様です)。

はじめてでも7等級からスタートができる!

新規加入者でも7等級からスタートできる割引制度があります。

それが「セカンドカー割引」です。

1等級UPするだけで割引率が劇的に変化します。

14%~31%も割引率がよくなるので、是非とも利用しておきたい制度です。

割引の利用条件は、家族の誰かがもう1台車を所有している事やその等級が11等級以上である事など、いくつかあるので以下の記事を参考にしながら利用できるか確認してみてくださいね。

なお、等級制度では同居の親族から等級を引き継ぐ事も可能です。

ただこの等級引継ぎを行うと、等級を引き継がれた側の人は新規で自動車保険に加入したとみなされます。

引き継がれた側の人は確実に保険料が高くなりますので、この点も含めて家族内で制度を利用するかどうか相談するようにしましょう。

はじめての人向けの補償の組み立て方

自動車保険初心者からすると、どのような補償を付帯すれば良いのか中々理解できませんよね。

それに、基本的に新規加入者の保険料は高くなりがちですから、なんでもかんでも付帯していくわけにもいきません。

そこで、初心者にも役立つ“自動車保険の補償の組み立て方のポイント”を紹介します。

ポイントとなるのは以下の3つです。

- 損害賠償への備え・・・対人・対物賠償保険

- 自身の怪我への備え・・・人身傷害保険

- 自身の車の損傷への備え・・・車両保険

以下、それぞれ詳しく見ていきましょう。

①対人・対物賠償保険は無制限で

事故を起こして、他人に怪我を負わせたり相手の車を損傷させたりすると、損害賠償責任を負うことになります。

こういった賠償を補償してくれるのが、対人賠償保険や対物賠償保険です。

この2つの保険は、いくらまで補償するのかという限度額を設定できますが、基本的に無制限にしておきましょう。

事故の相手の損害によっては1億円を優に超える賠償額になる事もあるので、限度額設定はあまりおすすめできません。

それに、限度額を設定してもそこまで保険料を節約する事もできません。

ほとんどの自動車保険でこの2つの補償が基本補償となっているので、補償金額を無制限にする事をポイントとして抑えておきましょう。

②怪我の補償におすすめの人身傷害保険

事故を起こして自分が怪我をする事も当然ありますよね(最悪の場合死ぬことも・・・)。

こういった自分自身の怪我への備えも必要です。

おすすめなのが「人身傷害保険」です。

この人身傷害保険は、自損事故でも相手がいる事故(被害者・加害者問わず)でも過失割合に関係なく補償限度額まで損害を補償してくれます。

補償を充実させるなら、人身傷害保険のタイプを「車内外補償タイプ」にして、補償金額を「無制限(最低でも1億)」に設定しましょう。

自分が被害者になった時も損害額が高額になる事は当然ありえますからね。

以下に「車内のみ補償タイプ、補償金額3,000万円」と「車内外補償タイプ、補償金額無制限」」の保険料を比較しているので参考にして下さい。

(「車両保険なしの場合」で見積もりを取っています。)

| 年齢 | 人身傷害(車内のみ) 補償:3,000万円 | 人身傷害(車内外補償) 補償:無制限 | 差額 |

|---|---|---|---|

| 18歳 (全年齢補償) | 105,700円 | 123,630円 | 17,930円 |

| 22歳 (21歳以上補償) | 60,720円 | 69,630円 | 8,910円 |

| 27歳 (26歳以上補償) | 39,510円 | 46,440円 | 6,930円 |

| 31歳 (30歳以上補償) | 36,520円 | 44,420円 | 7,900円 |

| 41歳 (30歳以上補償) | 37,270円 | 45,170円 | 7,900円 |

| 51歳 (30歳以上補償) | 38,780円 | 46,680円 | 7,900円 |

10代だと差額が2万円近く発生してしまいますが、その他の年代では7,000円~8,000円程度の差額です。

この程度の差額で「交通事故に関するほとんどすべてのリスク」をカバーしてくれるわけですから、人身傷害保険の補償は最大限にしておくのがベターと言えます。

特にペーパードライバーの方は事故を起こしてしまう可能性も高いですから、自衛のためにもキッチリと加入しておきましょう。

③車両保険は保険料が高い!付帯の必要性を検討

事故による自身の車両の修理費用を補償してくれるのが「車両保険」です。

非常に役に立つ補償ですが、付帯については継続契約者でも悩む人が多いです。

というのも、保険料相場で見たように、車両保険を付帯すると保険料が倍近く高くなるからです。

そのため、車両保険の付帯については、色々な面からその必要性を検討するようにしましょう。

検討項目例として、以下のような物が挙げられます。

- 保険料

- 現在の経済的余裕(自由に使える貯金額)

- 車を修理してでも乗り続けたいか否か

車両保険加入の目安については、下記記事で詳細に書いていますので、そちらを参考に加入するかどうか決定して下さい。

編集部としては、等級が7等級以上になってから車両保険を付けた方が良い車(そこそこ高い車)を買うのが良いかなと思っています。

【おすすめの自動車保険】初心者向けの任意保険ってある?

初めて加入する人にとって自動車保険選びは難しい作業ですよね。

「一体どの自動車保険が良いの?」と悩んでいると思います。

そこでここでは、初心者におすすめの自動車保険を「保険料の安さ」と「事故対応・ロードサービス」の2点から紹介したいと思います。

安い自動車保険を探しているならやっぱりダイレクト型!

保険料の安さを重視するなら、はやりダイレクト型の自動車保険から探すと良いでしょう。

以下の表は、保険料における顧客満足度をランキングしたものです(【最新版】自動車保険おすすめランキング)。

| ランキング | 価格com | オリコン |

|---|---|---|

| 1位 | SBI損保 | SBI損保 |

| 2位 | セゾン自動車火災保険 | セゾン自動車火災保険 |

| 3位 | チューリッヒ | イーデザイン損保 |

| 4位 | アクサダイレクト損保 | 三井ダイレクト損保 |

| 5位 | ソニー損保 | チューリッヒ |

| 6位 | 三井ダイレクト損保 | アクサダイレクト損保 |

| 7位 | イーデザイン損保 | ソニー損保 |

| 8位 | 朝日火災海上保険 | 朝日火災海上保険 |

| 9位 | そんぽ24 | そんぽ24 |

| 10位 | AIU損害保険 | 富士火災海上保険 |

どちらのランキングサイトでも、上位10社中8社がダイレクト型の自動車保険となっています。

つまり、保険料の満足度が高いのはダイレクト型の自動車保険という事ですね。

ただ、どの自動車保険が最も安くなるかは、実際に見積もってみないとわかりません。

契約条件等で保険料は変わってきますからね。

なので、各社で保険料を見積もってみて、比較した上で契約する自動車保険を選ぶようにしてください。

事故対応・ロードサービスが充実している安心の自動車保険は?

保険料を重視する人がいる一方で、事故や故障に遭った時のサービス、事故対応やロードサービスを重視する人もいますよね。

初心者ですからこういった事に不安を覚えるのは当然です。

そこで事故対応やロードサービスについてもランキングを紹介しておきます。

なお、ロードサービスについては当サイト独自のランキングです。

■事故対応に関する満足度ランキング

| 順位 | オリコン | 価格com |

|---|---|---|

| 1位 | AIU保険 | AIU保険 |

| 2位 | イーデザイン損保 | 三井住友海上 |

| 3位 | ソニー損保 | 東京海上日動 |

■ロードサービスの比較ランキング

| ランキング | 自動車保険 |

|---|---|

| 1位 | チューリッヒ |

| 2位 | 三井住友海上 |

| 3位 | そんぽ24 |

| 4位 | 富士火災 |

| 5位 | セゾン自動車火災 |

事故対応・ロードサービスともにダイレクト型と代理店型が混在したランキングになっていますね。

そのため、自動車保険選ぶにおいて、ダイレクトか代理店かという区分けをするのはナンセンスと言えます(事故対応・ロードサービスを重視する場合)。

事故対応やロードサービスを重視して自動車保険を選ぶ場合は、上記のランキング及び各社のサービスを1つ1つ比較する事が大事になります。

サービスの比較については、以下の記事で詳細にまとめているので、是非チェックしてみてくださいね。

まとめ

自動車保険に新規で加入する場合の保険料相場を中心に紹介しました。

そして、初めて保険に加入する人は等級が6等級からのスタートになるので、基本的に保険料は高くなります。

保険料を安く済ませるためにも車両保険を付帯しなくても良い中古車などに乗って、まずは等級を上げる事に専念するのがベターかなと思います。

ペーパードライバーの方はまだまだ運転に不慣れな事も多いでしょうから、高い車を購入するのは結構リスクです。

車に傷つけたりしたらショックですよね・・・。

ショックを受けても耐えられる車を購入するのが吉!

他にも、セカンドカー割引や補償の組み立てなどで工夫して保険料を少しでも安くしていきましょう。