「20代の自動車保険料の相場っていくらぐらいだろう?」

「保険料が安くなる方法はないの?」

「20代にオススメの自動車保険はどれだろう?」

まだまだ保険料が高い20代。自動車保険について、特に保険料について色々と調べているはずです。

そこで今回は、20代の自動車保険の保険料相場や保険料の節約術、見直しのポイントなどを紹介したいと思います。

| 年代別・自動車保険の選び方 | ||

|---|---|---|

| 10代はこちら | 20代はこちら | 30代はこちら |

| 40代はこちら | 50代はこちら | 60代・70代以上はこちら |

| 年代別保険料の平均(相場) | 初心者ドライバーの保険料相場 | 保険加入のタイミング |

20代の自動車保険の平均相場

自動車保険には年齢条件が有る事は知っていますか?「○○歳以上補償」というやつです。20代にはこの年齢条件が2つ設定されています。

■20代の年齢条件

これにより、20代の自動車保険の相場は2段階に分けられます。

なお、20歳の人は年齢条件が「全年齢補償」となるので、10代と同じカテゴリーになります。そのため、まだ20歳の人は「20歳以下(10代)の自動車保険の選び方と保険料を安くする方法」を参照して下さい。

以下では、「21歳以上」と「26歳以上」に分けて“20代の自動車保険相場”を紹介したいと思います。

なお、保険料相場は保険会社13社(ダイレクト型9社・代理店型4社)の見積金額の平均として算出しています。主な見積条件は以下の通りです。

●対人賠償:無制限 ●対物賠償:無制限 ●人身傷害:3,000万円(車内外補償)●車両保険:一般タイプ ●車の初度登録年月日:2018年1月 ●事故有係数適用期間 0年 ●運転者範囲:本人限定 ●免許の色:ブルー ●使用目的:日常レジャー

●選択した車種:フィット・プリウス・ハリアー・アルファード・ワゴンR(軽)・タント(軽)

【21歳以上】20代前半(21歳・22歳・23歳・24歳・25歳)の保険料

まず、年齢条件が「21歳以上補償」となる21歳~25歳の自動車保険の平均相場(年間&月額)から見ていきましょう。「新規加入者」と「継続更新者」に分けて見ていきますね。

■新規加入の場合(6等級-保険料の割増率+3%)

車種 年間保険料 月額保険料

フィット 176,905円 月々:15,517円

合計:186,212円

プリウス 201,383円 月々:17,565円

合計:210,784円

ハリアー 245,120円 月々:21,068円

合計:252,822円

アルファード 248,317円 月々:21,708円

合計:260,497円

ワゴンR

(軽)158,167円 月々:13,822円

合計:165,864円

タント

(軽)165,464円 月々:14,455円

合計:173,468円

表中の年間保険料は一括払いを選択した場合の保険料です。そして月額保険料は分割払い(12回)を選択した場合の保険料です(以下同様)。

さすがに10代の保険料相場(10台はフィットで年間保険料が35万、アルファードだと50万超え!!)よりは高くないですが、それでも車体が大きめのハリアー・アルファードだと25万円前後の保険料がかかります。

やはり、初めて自動車保険を契約する人(6等級からスタートする人)の保険料は高いですね。これはもう制度上仕方ないことです。(但し、保険料を安くする方法はありますので要チェック)

続いて、新規加入者ではなく継続加入者の場合(7等級以上)の20代の保険料はいくらになるのか、見ていきます。車種はフィットに絞って解説。

■継続更新の場合(7等級~10等級・車種フィット)

等級

(割引率)年間保険料 月額保険料

7等級

(30%)124,090円 月々:11,195円

合計:134,340円

8等級

(40%)108,433円 月々:9,718円

合計:116,619円

9等級

(43%)103,415円 月々:9,228円

合計:110,740円

10等級

(45%)99,781円 月々:8,908円

合計:106,905円

自動車保険の等級は年に1つ進みます。割引率もそれに応じて徐々に大きくなっていきます(その他の等級の割引率はこちら)。

6等級の場合のフィットの保険料は176,905円(年間払保険料)でしたから、1年無事故で過ごすだけで(6等級⇒7等級に進級)大分安くなりましたね。7等級なら124,090円です。6等級と比べると52,815円も安くなっています。

これは新規加入者の等級である6等級の割増率が+3%であるのに対して、7等級の割引率(割増ではなく割引)が△30%となっているからです。

なお、上の表は21歳以上の各等級の保険料相場という側面もありますが、1年後・2年後の保険料推移と捉える事もできます。そのため、継続契約者だけでなく、自動車保険に今年新規で加入する人も参考にしてくださいね。

【26歳以上】20代後半(26歳・27歳・28歳・29歳)の保険料

続いて年齢条件が「26歳以上補償」となる26歳~29歳の自動車保険の平均相場(年間&月額)を見てみましょう。こちらも新規と継続に分けて見ていきます。

■新規加入の場合(6等級-保険料の割引率△9%)

車種 年間保険料 月額保険料

フィット 111,467円 月々:10,123円

合計:121,479円

プリウス 125,100円 月々:11,347円

合計:136,167円

ハリアー 151,570円 月々:13,768円

合計:165,218円

アルファード 154,168円 月々:14,009円

合計:168,114円

ワゴンR 99,841円 月々:9,023円

合計:108,286円

タント 104,220円 月々:9,421円

合計:113,060円

「21歳以上」の相場と同車種で比較してみると、普通車・軽自動車ともにおおよそ6万円~8万円も安くなっています。現在25歳の人は自動車保険の加入を1年待ってみるのも良いかもしれませんね。

続いて継続加入者の場合。こちらも車種はフィットに絞って解説していきます。

■継続更新の場合(7等級~10等級・車種フィット)

等級 年間保険料 月額保険料

7等級

(30%)91,370円 月々:8,402円

合計:100,830円

8等級

(40%)79,810円 月々:7,306円

合計:87,672円

9等級

(43%)76,113円 月々:6,941円

合計:83,298円

10等級

(45%)73,453円 月々:6,702円

合計:80,424円

26歳以上&フィットであれば7等級以上あれば保険料が10万円を切ることが分かりましたね。

アルファードやハリアーなどの車体の大きな車だと車両保険が高いので10万円を切るのは難しいかもしれませんが、それでも新規加入者や「21歳以上補償」の人と比べると保険料はだいぶ安くなります。

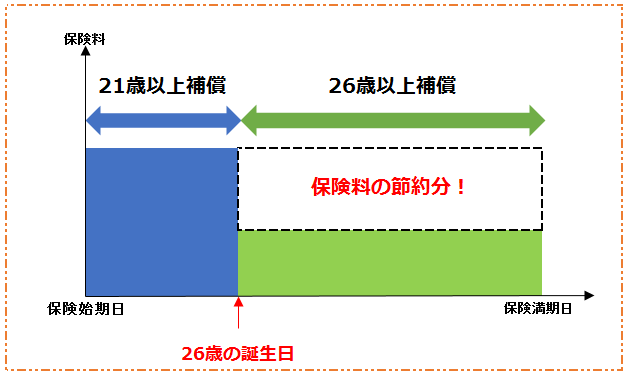

【保険料を安くするための最重要事項!!】21歳及び26歳の誕生日を迎えたらすぐ年齢条件の変更を!

「20歳から21歳になる誕生日」と「25歳から26歳になる誕生日」は保険料を大幅に節約するチャンスです。

なぜなら、これらの誕生日は「年齢条件を1つ上の区分へと変更できるタイミング」だからです。

- 21歳の誕生日・・・「全年齢補償」から「21歳以上補償」に変更

- 26歳の誕生日・・・「21歳以上補償」から「26歳以上補償」に変更

既に紹介したように、21歳と26歳の保険料相場の差は6万円~8万円もあります。つまり、それだけ保険料の節約が可能という事です。

ちなみに、20歳以下の保険料相場は30万円~50万円もするので、21歳の誕生日の方が節約のインパクトは大きいです。

契約の途中でも電話1本で年齢条件の変更が可能です。既に保険料を支払っている場合は、残りの契約期間に応じた分の保険料の返還を受ける事が出来ます。

また、分割払いの場合は、残り期間の負担が軽減されます(手続きのタイミングによって変更月分の保険料返還が有るかもしれません)。

イメージとしては以下のような感じですね(26歳の誕生日の場合)。

誕生日到来前に連絡をくれる保険会社もありますが、基本的に契約者自らが保険会社に連絡をして手続きを行う必要があります。大幅に保険料を節約するチャンスなので、忘れないようにしてくださいね。

なお、29歳から30歳になる誕生日も同様に保険料を節約するチャンスです。ただ保険会社によって「30歳以上補償」が無いところもあるので予めチェックしておきましょう。

20代の自動車保険をもっと安くする方法

誕生日に年齢条件を切り替える方法以外にも20代の自動車保険を安くする方法はいくつか有ります。ポイントは以下の3つです。

以下で詳しく見ていきましょう。

車両保険をエコノミータイプに

車両保険には「一般タイプ(フルカバータイプ)」と「エコノミータイプ(限定タイプ)」の2つの種類があります。エコノミータイプは自損事故が補償対象外となりますが、その分保険料は一般タイプの車両保険より安くなります。

どれくらい保険料が節約できるのか、実際に見積もってみましょう(車種:フィット、保険会社:イーデザイン損保)。

| 車両保険 | 21歳以上補償 | 26歳以上補償 |

|---|---|---|

| 一般タイプ | 163,580円 | 96,320円 |

| エコノミータイプ | 120,900円 | 72,670円 |

| 付帯無し | 87,900円 | 54,390円 |

車両保険をエコノミータイプにすれば、「21歳以上」ならおよそ4万円、「26歳以上」ならおよそ2万5千円の保険料を節約できます。

車両価格が安い中古車なら思い切って「車両保険を付帯しない」という選択もアリですね。

「車両保険を付帯したいけど、一般タイプの保険料の支払がキツい・・・」と感じている人は、エコノミータイプを検討してみましょう。

ただし、さきほども書いたように、車両保険をエコノミータイプにすれば補償範囲が狭くなります。この点は選択前にしっかりと吟味するようにしてくださいね。

車両保険をエコノミー型にすれば安くなるが、それで十分か考えよう

車両保険に免責金額を設定

免責金額とは、車両保険を使用する際に契約者が負担する金額の事です。免責金額を設定すれば、保険会社の金銭的な負担が減るので、私たちの保険料も安くなります。

どれだけ保険料を節約できるのか見ていきましょう(車種:フィット、保険会社:イーデザイン損保、車両保険:一般タイプ)。

免責金額 21歳以上補償 26歳以上補償

無し 201,010円 117,060円

0ー10万円 179,730円 105,270円

5万円ー5万円 164,670円 96,930円

5万円ー10万円 163,580円 96,320円

10万円ー10万円 149,740円 88,650円

免責金額の設定額は、保険会社によって異なります。なお、「○万円ー○万円」は、左の数字が1回目の保険使用時の自己負担額、右の数字が2回目以降の金額を表わしています。

免責金額を設定することで、この場合、3万円~5万円の保険料を節約することが出来ましたね。

また、免責金額の設定しておくと少額の修理で保険を使わなくなるという副次的なメリットもあります。 保険を使用すると等級がダウンして翌年の保険料が値上がりしますが、コレを知らずに保険を使用してしまいトータルでは損をしてしまった!という人もいるので要注意な項目なのです。詳細は下記記事をチェックして見てください。

セカンドカー割引の適用で新規加入者でも7等級スタート

自動車保険に新規加入する人の等級は「6等級」です。割引率が低く、保険料が高くなってしまう要因の1つです。

しかし、セカンドカー割引を適用すれば、新規加入者でも7等級からスタートする事ができます。「1等級上がるだけでしょ?」と思う人もいるかもしれませんが、6等級か7等級かで保険料にはかなりの違いが出ます。

その違いを表したのが以下の表です(車種:フィット、保険会社:イーデザイン損保)。なお、表中の「+」は割増率を表わしています。

| 割引 | 21歳以上補償 (等級・割引率) | 26歳以上補償 (等級・割引率) |

|---|---|---|

| 非適用 | 163,580円 (6B・+3%) | 96,320円 (6C・9%) |

| 適用 | 142,110円 (7B・11%) | 65,420円 (7C・40%) |

【6s等級や7f等級】ノンフリート等級のアルファベットの意味まとめ

セカンドカー割引が適用されるか否かで、保険料は2万円~3万円変わっていますよね。新規加入であれば、是が非でも利用したい割引制度です。

セカンドカー割引の主な適用条件は以下の通りです。

同居している家族の誰かが既に自動車保険を契約している場合は、セカンドカー割引を適用できる可能性があるので、加入前に保険証券をチェックしておきましょう。

家族の等級を引継ぐ

次に紹介するのは「等級の引継ぎ」です。自動車保険では、同居している家族間で等級を引き継ぐ事ができます。もし家族に20等級の人がいれば、20等級にジャンプアップする事も可能です。

では、等級を引き継いだ場合にどれだけ保険料が節約できるか見てみましょう(車種:フィット、保険会社:イーデザイン損保)。

等級 21歳以上補償 26歳以上補償

引継ぎ無し

7等級142,110円 65,420円

引継ぎ有り

12等級83,060円 56,280円

引継ぎ有り

16等級75,560円 51,360円

引継ぎ有り

20等級42,310円 39,340円

等級を引き継ぐか引き継がないかで保険料はかなり違いますよね。特に「21歳~25歳」では等級の引継ぎによる保険料の節約効果が大きくなっています。利用しない手は有りません。

ただし、等級を譲り渡す家族は新規で自動車保険に再加入する事になるので、引継ぎ前よりも保険料が高くなってしまいます。しかし、家族全体で見ればトータルの保険料はかなり少なくなるので、等級の引継ぎについて相談してみましょう。

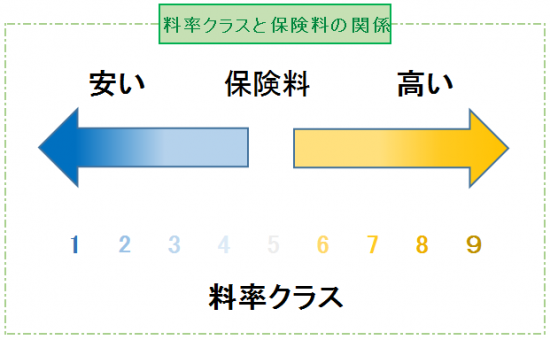

車両料率クラスの低い車種(型式)を購入

自動車保険料は契約する車種、厳密に言えば車両の型式によって異なります。なぜかというと、型式毎に保険料計算の基となる「車両料率クラス」が設定されているからです。

車両料率クラスとは、型式毎の事故リスクを1~9の数字で保険の種類毎に数値化したものです。損害保険料率算出機構が過去の事故実績等を基に決定しています。

車両料率クラスと保険料との関係は以下の通りです。

ちなみに、ほとんどの型式では「3」~「6」の料率クラスが設定されています。「3」と「6」では保険料がおよそ2倍変わってくるので、車種選びはけっこう重要です。

そのため、保険料の節約という観点から言えば車両料率クラスがなるべく低い車種(型式)を購入する事をオススメします。車両保険の付帯を考えているなら、特に車両保険に関する料率クラスはチェックしておきましょう。

20代におすすめの自動車保険はどこ?

まずは20代に人気のある自動車保険のランキングを紹介します。

以下のランキングはオリコンが集計した2025年における10代・20代に人気の自動車保険ランキングです。

| ランキング | オリコン |

|---|---|

| 1位 | ソニー損保 |

| 1位 | 東京海上日動火災保険 |

| 3位 | 三井住友海上火災保険 |

| 4位 | アクサダイレクト |

| 5位 | 損保ジャパン |

自動車保険おすすめランキング「10代・20代に人気の自動車保険」

この5つの自動車保険が20代にオススメの自動車保険になるのか?

というと、決してそうではありません。

10代・20代の人達は初めて車を購入する人が多く、当然自動車保険に加入するのも初めての人が多いです。そのため、車を購入したディーラーでそのまま自動車保険に加入するケースが多くなります。

つまり、代理店型の自動車保険に加入する人が多くなるんです。そんな10代・20代に満足度などのアンケートを実施すれば、加入者の多い代理店型が上位を占めるのは当然の結果と言えます。

しかし、保険料という観点で自動車保険を選ぶのならば、紹介したランキングはあまり鵜呑みにしない方が良いです。というのも、ランクインしている5つの自動車保険は、いずれも保険料が平均相場よりも高くなる可能性が高いからです。

以下の表は、編集部が20代の平均相場を調べた際のオリコンランキング上位の保険会社の保険料です(車種:フィットの場合)。

| 自動車保険 | 21最以上補償 | 26歳以上補償 |

|---|---|---|

| 平均相場 | 176,905円 | 111,467円 |

| ソニー損保 | 181,280円 | 117,880円 |

| 東京海上日動 | 181,690円 | 129,540円 |

| 損保ジャパン | 179,720円 | 125,210円 |

| 三井住友海上 | 190,110円 | 133,950円 |

| あいおいニッセイ | 186,420円 | 131,830円 |

どの自動車保険も平均相場より高くなっていますよね。

では、どこの自動車保険がオススメなのか、というと「ダイレクト型の自動車保険」です。安い自動車保険を探しているならダイレクト型の自動車保険がオススメです。

例として、SBI損保や三井ダイレクト損保の保険料も紹介しておきますね(車種:フィットの場合)。

自動車保険 21歳以上補償 26歳以上補償

平均相場 176,905円 111,467円

SBI損保 133,160円 85,400円

三井ダイレクト 142,470円 85,450円

かなり安い保険料となっていますよね。そのため、保険料が安い自動車保険を探しているならダイレクト型自動車保険を中心に検討してみましょう。

20代の自動車保険料の注意点

20代に限った話ではありませんが、高い保険料を節約・軽減する為にやってはならない事が2点ほどあります。

最後にこの事について触れておきます。

補償の削りすぎには注意~20代に必要な補償は?~

保険料を節約する為にやってしまいがちなのが「補償の削りすぎ」です。

確かに補償を削るほど保険料は安くなります。

「補償の範囲・金額」と「保険料」の間には、基本的に比例関係が成立しています。

しかし、必要な補償まで削ってしまうのはダメです。

自動車保険に安く加入する事も重要ですが、万が一の事故の時にしっかりと補償されるように加入しておく事も重要です。

では、どのような補償が必要となるのか?

それを考えるにあたっては、あなた自身が事故の「加害者」と「被害者」のどちらの立場になっても、しっかりと補償されるように自動車保険を組み立てる事がポイントです。

まず加害者となった場合に必要な補償は以下の2つです。

この2つの補償は、ほとんどの自動車保険で基本補償(自動付帯)となっています。そのため、補償を外すかどうかではなく、補償額が重要です。

人身事故でも物損事故でも高額な賠償事例はいくつもあります。数千万円、時には億を超える事も・・・。

対人・対物の補償金額に1,000万円などの限度額を設定していては、全く足りません。そのため、必ず補償額は「無制限」で契約するようにしましょう。

あと事故の相手車両が古い場合、対物賠償に関する示談で揉めるケースが多々あります。示談で揉めてしまうと刑事責任に悪影響を及ぼす可能性もあるので、そのリスクを軽減するために「対物超過修理費用補償特約」の付帯も検討してみましょう。

次に被害者となった場合に必要な補償についてです。以下の2つですね。

事故の被害者となれば、加害者から賠償を受ける事になります。そのため、補償について軽視する人も多いです。

しかし、被害者とはいえ過失があれば、過失相殺によって受け取れる保険金が少なくなってしまいます。過失割合によっては、十分な補償を受けられない事も・・・。

こうした事態にならない為に、過失割合に関係なく限度額まで損害を補償してくれる「人身傷害保険」を付帯しておきましょう。

なお、加害者となった場合も同様に補償を受けられます。

そして、車が損傷を受けた際の補償として「車両保険」も付帯しておいた方が良いでしょう。ただ前述したように、車両保険は付帯すると保険料が高くなってしまうというデメリットがあります。

そのため、「新車なのか中古車なのか」「購入してから何年目なのか」などといった点を考慮して付帯の必要性について判断するようにしましょう。

中古車でも車両保険は必要?必要なら金額設定は?

車両保険は新車購入から何年目まで付けるべきかの目安と事例

保険料の分割払いは悪手

10万円~20万円の保険料を一括で支払うのはキツいから、負担を月々に分散できる分割払いにしよう。このように思っている20代の人はけっこう多いのではないでしょうか?

しかし、分割払いは保険料の節約という観点からはあまりオススメできません。

なぜなら、前半の平均相場で紹介したように、保険料の分割払いは一括払いよりもおよそ5%ほど保険料が高くなってしまうからです。

保険料をなるべく安くしたい人は、一括で支払えるようにコツコツ貯めておくようにしましょう。

【ご参考】20代で結婚する場合に知っておきたい自動車保険の組み立て方

20代といえば結婚する人も多くなってくる年齢です。

さきほど紹介した「20代の保険料を安くする方法」とも重複する部分もありますが、参考までに結婚した場合の自動車保険の組み立て方について紹介しておきます。

以下の2パターンに分けてそれぞれ詳しく見ていきます。

結婚した場合は配偶者も運転するのか・運転しないのかによって変わりますね。

二人共運転する場合の自動車保険の考え方

この場合は、配偶者と自分の等級及び年齢を比べてより保険料が安くなる方を記名被保険者に変更しましょう。自分用と配偶者用に2台車を保有する場合も同様に考えて”記名被保険者”を統一したほうが保険料は安くなる可能性が高いです(*)。

参考:保険料を安くしたいなら”記名被保険者”は誰にすべき? * ただし、この方法を利用すると片方の等級の進行が止まってしまうというデメリットがあります。

20代だと、子供がいたとしてもまだ車を運転できる年齢にはなっていないと思いますので、運転者の範囲を”本人限定”もしくは”本人・配偶者限定”にしておきましょう。コレにより保険料を7%~8%節約することができますよ。

運転者を本人・配偶者限定にした場合の節約額は?割引額の試算もあり!

どちらか片方だけが運転する場合

配偶者が運転をしないのであれば、まずは等級を上げる事に専念して下さい。そして運転者の範囲を「本人限定」にしておきましょう。

あと、結婚して実家から引越をすると「家族間の等級引継」の適用外となってしまいますので、結婚を機に親の自動車保険から外れる人は、等級の引継をしてもらえないか確認しておきましょう。

まとめ

20代の自動車保険は上の年代と比べるとまだまだ保険料が高いです。

特に20代前半は高額です。年間10万円前後の保険料は負担が大きすぎます。

そのため、今回紹介した保険料の平均相場や保険料節約術などを参考に少しでも保険料負担を減らすようにしましょう。

また、自動車保険によって保険料が異なるので、しっかりと比較して契約する保険会社を選んでくださいね。

なにより節約になるのは”無事故”で自動車保険の等級をあげていくことです。事故をしたら元も子もないので安全運転で20代を駆け抜けましょう。