この記事を読むのに必要な時間は約 13 分です。

自動車保険の保険料を安くするための一つの手段として、不要な補償・特約をカットするという手段は非常に有効です。

しかし、本来必要な補償までカットしてしまってはイケません!

自動車保険の保険料は「自分では払うことが出来ない多額のお金を万が一の時に肩代わりしてもらうために必要な費用」です。従って、どれだけ保険料を安くしたくても、外してはいけない補償というものが存在します。

そこで今回は、自動車保険を契約する時に「最低限付けておきたい補償・これだけは付けておくべき補償」を紹介します。

これだけは付けるべき!最低限必要な補償(保険)と金額

実は、自動車保険において、最低限必要だと考えられる補償は以下の3つしか有りません。

- 対人賠償保険

- 対物賠償保険

- 人身傷害保険(車内外補償型)

対人賠償保険・対物賠償保険は必須!

対人賠償保険と対物賠償保険は、事故の相手方への賠償金を補償する保険です。つまり、自分が交通事故の加害者になってしまった時に役立つ保険です。

やはり車を運転する以上、加害者となるリスクに対する備えが必要です。ひとたび交通事故の加害者となれば、被害者の怪我の治療費や慰謝料、車の修理費用などの様々な損害賠償が発生します。

その備えとして、対人賠償保険と対物賠償保険は最低限つけておきたい補償となるでしょう。付帯する際の補償金額はどちらも「無制限」にして下さい。

近年、1億円を超える高額賠償命令が出されているので、補償金額に限度額を設定するのはリスクが高いです。無制限にしていないばかりに、人生を棒に振ってしまう、なんて事にもなりかねません。

実際、任意保険に加入していなかったが為に、保険で賠償金を支払う事が出来ず、自分の給料の大部分を被害者への賠償金の支払いに充てている人もいます。こうなってしまうと、もはや自分の人生なんて何も考えられませんよ。

人身傷害保険もつけておくべき!

人身傷害保険は”自分の怪我が補償される保険”です。しかも、過失割合に関係なく限度額まで補償されたり、ひき逃げの場合にも補償されるなど、メリットが多い保険なので、加入しておくべき保険と言えるでしょう。

人身傷害補償保険(特約)のメリット~これが有れば過失が有っても大丈夫!

補償金額は「無制限」が望ましいです。ただ、人身傷害の補償金額で無制限を選べる保険会社は限られていますので、無制限が無ければ、設定可能な上限金額にしておきましょう(1億円が上限の会社が多いです)。

また、補償タイプは「車内外補償型」にしておきましょう。「車内のみ補償」タイプだと、自分や家族が車に乗っている時だけしか補償されません。「車内外補償型」に入っていれば、他車搭乗中・歩行中の自動車事故も補償対象です。

「車内外補償型」にすることにより、保険料は高くなりますが、ここはケチる部分では有りません。先ほど、被害者に自分の給料の大部分を支払い続けている加害者の話をしましたが、そんな事をしてくれる加害者は稀です。

裁判で賠償命令が出たとしても、加害者に資力がない場合には、ほとんどの被害者が賠償金を受取ることが出来ず、泣き寝入りする他ありません。人身傷害保険に加入していれば、加害者が無保険でも、保険金を受け取れるので安心です。

歩行中に車に轢かれるリスクも非常に高いので、「無制限(or上限)」&「車内外補償型」に加入しておきましょう。

その他の基本的な保険の必要性について

取り敢えず、上で紹介した3つの保険に入っておけば、相手の怪我や財物に対する補償も、自分や家族の怪我の補償もバッチリです。

上記3つの保険だけは必ず加入して尚且つ補償金額は無制限にしておきましょう。

続いて、他の基本的な保険の必要性についても見て行きましょう。

車両保険は加入するべき?

車両保険は、契約している自動車が事故や盗難などにより被害を受けた際の修理費用などを補償するものです。

そのため、ある程度の修理費用がかかるようなら新車に買い換えるつもりだと割り切っている方などにとっては必要のない保険です。

当然、新車や高級車などの場合は車両保険を付けないわけにはいきませんが、自損事故を補償の対象から外すなど、補償の範囲を限定したり、免責金額を設定したりすることで保険料を抑えることは可能ですので、気になる方は契約内容を確認してみてください。

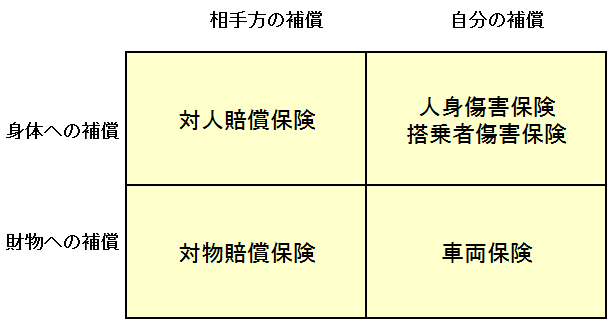

自動車保険の世界では、頻繁に以下の様なマトリックス表が使われます。この表を見ると、車両保険は必ず加入しなければならない保険なのかな?と思うかもしれませんが、そんな事は有りません。

仮に事故で車が修理不能になってしまっても、日々の生活は出来ますよね。移動手段は車だけでは有りませんからね。そういう意味で、車両保険は必須の保険とは言えません。

ただ、そうは言っても一度車の便利さを味わってしまうと、なかなか手放せるものでは無い事も事実です。下記記事などを参考にしながら、車両保険付帯の有無について検討しましょう。

搭乗者傷害保険

搭乗者傷害保険のメリットは2つ有ります。1つが定額保険なので支払いがスピーディーな所。もう1つが、定額保険だからこそその他の保険と重複する部分があっても、保険金を減額される事が無い点です。

非常に使い勝手の良い保険では有りますが、補償内容が人身傷害保険と被っている事もあり、最近はどこの保険会社でも補償金額の縮小を進めています。従って、現時点においては、そこまで加入の必要性を感じる物では有りません。

自損事故保険

自損事故保険は単独事故を起こした場合に、自分や同乗者の怪我を補償してくれます。ただ、対人賠償に自動付帯される事が多いので、加入するかどうか検討する機会はあまり有りません。

仮に自動付帯されていなかったとしても、人身傷害保険でカバー出来るので加入する必要は有りません(最近は、自損事故保険という名称を無くして「人身傷害保険」に含ませている会社も増えています)。

無保険車傷害保険

加害者が任意保険未加入の場合に、自分や同乗者の怪我を補償してくれます。こちらも自損事故保険と同様に、自動付帯になっている会社がほとんどです。

ただし、補償範囲に関しては各社マチマチなので、現在加入している保険会社へ確認しておいた方が良いでしょう。

他にはどんな補償があるの?

ここまでは主な補償項目について説明してきましたが、保険会社によっては他にもいろいろな保険や特約を用意していますので、一部をご紹介したいと思います。

他には弁護士費用についてなどです。

事故が起きた際、契約者に少しでも責任がある場合は保険会社が相手方と示談交渉などを行います。

ところが、停車中に追突されるもらい事故など、契約者に全く責任がない場合については、保険会社が相手と交渉することはできません。

そんなときにかかる弁護士費用や訴訟費用などを補償する保険や特約があるのです。

こちらも自動付帯となっている場合がありますが、先の無保険車傷害保険と同様に、万が一のときのためにぜひとも付けておきたいものです。

他にも、他人から借りた自動車で事故を起こしてしまった場合に自分の自動車保険を適用させることができる特約や、ロードサービスを無料で利用できる特約、事故時の代車や宿泊にかかる費用を補償する特約なども用意されています。

これらの中には、あまり車を運転することがない方にとっては不要なものや、クレジットカードの付帯サービスなどで補えるものなどもありますので、補償内容をご自身の状況に応じて調整していただきたいと思います。

まとめ

今回紹介したように、自動車保険に最低限必要な補償は「対人賠償保険」「対物賠償保険」「人身傷害保険」の3つです。これらの保険は付帯するようにして下さい。

そして、特約も含めたその他の補償については、必要に応じて付帯するようにしましょう。何でもかんでも付帯すると保険料が跳ね上がっていくので、自動車保険の見積もりをしながら検討してくださいね。

なお、必ず必要というわけではないですが、付けておくと便利なオススメの特約は下記記事で紹介しています。

専門家・FPからのコメント

藤沢 友香子(Yukako Fujisawa)

元大手損保会社代理店に勤務

保有資格:FP2級

コメント

わたしが経験して感じた事を率直に述べたいと思います。

まず、大前提の事として保険は「万一の事が起きた際の自分では用意出来ない資金を準備するため」のものであり、対人無制限、対物無制限、人身傷害無制限、(車内外補償型)のみで良いという意見も理屈ではその通りだと思うのですが、、

(ただ、実際の経験から言うと)

<人身傷害を無制限で契約されている保険>をかつて一度も見たことがありません。私の知る限り最高で1億くらいと記憶しております。

また、人身傷害の【車内外補償】特約が無い保険会社が多いと思います。

(特に通販系はほぼ無いです)

理由はわかりませんがお客様にとって補償範囲が広くなる事は良い事である一方、保険料は高くなりますし、また保険会社から見ればそれ以上に『支払いが増大する』からでは?と勝手ながら想像してしまいます・・・。

歩行中の事故を保障する点、確かに保障は優れているのですが実際の経験談として、やはりお客様の予算は無視できず(特に最近は節約志向の高まりで)断念する事が多かったです。

個人的にお勧めしたいのは、対人賠償と人身傷害のほかで、【日常賠償特約】をお勧めしたいです。これは自動車搭乗中にかかわらず、賠償責任が発生した時に保障されるもので比較的安いし、大きなリスクのお守りとしてプラスアルファで検討されては?と思います。

ちなみに、この日常賠償は火災保険や傷害保険には金額に制限があるのに対し、自動車保険は無制限です。(三井住友海上火災の場合)ひとつ注意として、この特約は1世帯に1つで良い為、重複の加入でムダにならないよう他の保険も確認することをお勧めします。

鈴木 翔太 (Shota Suzuki)

<経歴>

2011年4月 東京大学入学

2012年4月 訪日外国人向け観光サイトにおいて記事を作成するバイトを開始(作成記事数30以上)

2016年3月 東京大学文学部卒業

2017年4月 損害保険会社(損保ジャパン日本興亜)に就職。自動車事故受付~支払を担当する部署に配属。

2018年4月 法人営業部門に配属。自動車保険・火災保険・傷害保険等幅広い保険商品の営業を担当。

コメント

「対物超過特約」も不可欠な補償内容に加えるべきだと思います。

確かに、対物の保険金額が無制限であれば、部分的に支払いは可能です。しかし、「対物無制限」の意味は、「相手のモノの市場価値(今売ったら世の中でいくらくらいの値段になるか)の範囲内で無制限」という意味であり、購入時の価格を丸々補償するものではありません。

つまり、過失割合がゼロの相手にどんなに賠償してあげたいと思っても、相手に自腹を切らせてしまうことになるのです。(同特約を自動付帯にしている保険会社もあるくらいです。)「無制限ならいくらでも支払可能」という誤認を解消するためにも、対物超過特約も「必要不可欠」にすべきだと思いました。

ご参考:監修者一覧