この記事を読むのに必要な時間は約 33 分です。

自分が支払っている保険料が周りと比べて高いのか?低いのか?

これは非常に気になる所だと思います。

払い過ぎているなら、自動車保険の見直しを行って出来る限り節約したい!と思うのが普通ですしね。

ただ、自動車保険の平均相場が公表される事は有りません。

なぜなら、ドライバーの属性(*1)が変われば、保険料もそれに応じて変わるため、平均相場を見ても意味が無いからです。

100人が保険に加入すれば、100人とも保険料が変わるのが普通なので、他人の保険料と比較しても意味ないって事ですね。

*1 例えば、「年齢・等級・補償内容・特約の有無・補償範囲」などが挙げられます。

とは言え、無意味と言われても気になるのが人間の性ですよね(笑)。

そこで、年代別×人気車種別で保険料を見積もってみました。

全てのドライバーの平均値では無いので、全体の保険料が反映されている訳では無いですが、参考にはなると思います。

自動車保険の平均相場~年代別の保険料~

早速自動車保険の平均相場を年代別に見ていきましょう。

見積もりに使用した全年代共通の前提条件は以下の通りです。

●保険会社:イーデザイン損保 ●車の初度登録年月日:2015年9月 ●事故有係数適用期間 0年 ●走行距離:5,000~10,000km ●免許の色:ブルー ●使用用途:主に日常・レジャー ●所在地:東京 ●車両保険のタイプ:一般型 ●車両保険の免責金額:5万円-10万円 ●対人賠償:無制限 ●対物賠償:無制限 ●人身傷害:無制限(車内外補償タイプ) ●他補償内容はイーデザイン損保デフォルトの補償内容をそのまま使用。●車両保険金額:一部を除いてイーデザイン損保デフォルトの保険金額

その他条件が変わる部分については、各年代ごとの見積もり結果の所で記載しますね。

10代の見積もり結果

●年齢:18歳 ●年齢条件:全年齢補償 ●運転手の範囲:本人限定

注:イーデザイン損保では、記名被保険者を10代とする見積もりが出来ないので、10代だけは三井ダイレクト損保でシミュレーションを行っています。

初めて自動車保険に加入する人が多い10代。

初めての事なので、「保険料がいくらになるのだろう」と気になっている事でしょう。

周り人に「新規加入の保険料はびっくりするぶらい高いよ~」と脅しをかけられている人もいるかもしれません。

という事で、10代の保険料の見積は、自動車保険に新規で加入する事(等級を6等級)を前提にしてシミュレーションをしてみたいと思います(車種の後ろの括弧書き金額は車両保険金額です)。

| 車両保険なし | 車両保険あり | |

|---|---|---|

| 車種/等級 | 6等級 | 6等級 |

| ワゴンR(175万) | 105,380円 | 231,600円 |

| フィット(145万) | 116,420円 | 242,620円 |

| ムーヴ(185万) | 105,380円 | 232,830円 |

| エクストレイル(255万) | 125,010円 | 322,880円 |

| ヴォクシー(325万) | 92,610円 | 246,160円 |

高い!というのが第一印象だと思います。

後で紹介する他の年代と比べれば、10代の保険料の高さはより浮き彫りになります。

おおよそ2倍~6倍の違いです。

10代の保険料がこんなに高くなる主な理由は、以下の2つです。

- 年齢条件を保険料が高くなる「全年齢補償」で契約するため

- 割引ではなく割増となる6A等級(割増率28%)で契約するため(新規加入の場合)

このような理由で10代の保険料は高くなってしまうのですが、安くする方法・コツもあります。

それについては、以下の記事でより詳細な10代の平均相場とともに紹介しているので、是非参考にしてください。

(いきなり20等級から始められる家族からの等級引継ぎなど)

また、新規で加入する20代以上の人もいると思うので、初心者の保険料相場については以下の記事をチェックしてくださいね。

20代の見積もり結果

●年齢:25歳 ●年齢条件:21歳以上補償 ●運転手の範囲:本人・配偶者限定

年齢は25歳で見積もりを取ったので、それぞれ高校・大学卒業後ストレートに等級が上がったものとして、9等級及び13等級で見積もりを行いました。

シミュレーション結果がこちらです。

| 車両保険なし | 車両保険あり | |||

|---|---|---|---|---|

| 車種/等級 | 9等級 | 13等級 | 9等級 | 13等級 |

| ワゴンR(175万) | 36,610円 | 33,420円 | 58,110円 | 52,320円 |

| フィット(145万) | 35,370円 | 32,320円 | 55,460円 | 49,980円 |

| ムーヴ(185万) | 36,610円 | 33,420円 | 58,550円 | 52,710円 |

| アルト(155万) | 36,610円 | 33,420円 | 57,230円 | 51,550円 |

| キューブ(220万) | 38,140円 | 34,760円 | 63,930円 | 57,430円 |

| ステップワゴン(310万) | 35,370円 | 32,320円 | 68,750円 | 61,660円 |

車種は20代に人気の車を選んでいるのですが、やはり軽自動車が人気のようです。年齢条件として21歳以上を選択していることも有り、そこまで高い保険料では無いですね。

車両保険さえ付けなければ、概ね平均して3万円台で自動車保険を掛ける事が可能です。

車両保険を付けると平均で6万円前後という所でしょうか。

ただ、見積もりに利用した車種は車両本体価格がそこまで高くない車が多いので、車両価格が高くなると、車両保険ももう少し高くなります。

20代の保険料相場や節約術などについては下記記事ででもっと詳しく書いていますので、保険選びで悩んでいる人は参考にして下さい。

30代の見積もり結果

●年齢:35歳 ●年齢条件:30歳以上補償 ●運転者の範囲:本人・配偶者限定

等級に関しては、30代で20等級まで進んでいる人はあまり居ないので「13等級・17等級」で計算してみました。

| 車両保険なし | 車両保険あり | |||

|---|---|---|---|---|

| 車種/等級 | 13等級 | 17等級 | 13等級 | 17等級 |

| ワゴンR(175万) | 31,000円 | 29,100円 | 47,060円 | 43,690円 |

| フィット(145万) | 29,640円 | 27,850円 | 44,640円 | 41,480円 |

| タント(200万) | 31,000円 | 29,100円 | 47,880円 | 44,440円 |

| エクストレイル(255万) | 29,640円 | 27,850円 | 49,490円 | 45,890円 |

| プリウス(285万) | 30,510円 | 28,640円 | 54,930円 | 50,830円 |

| ステップワゴン(310万) | 29,640円 | 27,850円 | 54,570円 | 50,500円 |

30代だと子供が免許を持っている可能性は少ないので、年齢条件も運転者の範囲もかなり限定することが出来ます。

⇒結果、保険料の大幅な節約が可能!

車両保険無しなら「13等級でも概ね3万円前後」、「17等級ならほぼ3万円以下」という事で、全年代を見渡しても最も保険料が安く済む年代です。

また、高級車に乗らない限りは【車両保険付きでも5万円程度】で加入出来るので、何かとお金が必要になってくる30代としては嬉しい結果ではないでしょうか。

その他、30代特有の注意点や30代向けの自動車保険などを下記記事でまとめていますので、こちらも参考にどうぞ。

40代の見積もり結果

●年齢:45歳 ●年齢条件:30歳以上補償 ●運転者の範囲:家族限定

40代であれば、既に等級が20等級まで進んでいる人も多いので、等級の一つ目は20等級を選択。

もう一つは、過去に3等級ダウン事故を起こしたと仮定して17等級を選んでいます。

(事故有係数適用期間は「0」として見積もっています)

| 車両保険なし | 車両保険あり | |||

|---|---|---|---|---|

| 車種/等級 | 17等級 | 20等級 | 17等級 | 20等級 |

| ワゴンR(175万) | 30,650円 | 26,270円 | 47,290円 | 39,360円 |

| ライフ(130万) | 30,650円 | 26,270円 | 45,760円 | 38,160円 |

| プリウス(285万) | 30,200円 | 25,930円 | 55,510円 | 45,840円 |

| クラウン(555万) | 29,360円 | 25,270円 | 60,300円 | 49,610円 |

| ベンツEクラス(705万) | 29,360円 | 25,270円 | 78,420円 | 63,860円 |

| BMW 3シリーズ(595万) | 29,360円 | 25,270円 | 75,120円 | 61,260円 |

40代ともなると、お金に余裕が出てくる人もいると思うので「ベンツ」「クラウン」などの高級車も見積もり対象としてみました。

車両保険を付帯させない場合には、ワゴンRやプリウスなどの大衆車よりも、ベンツやクラウンなどの高級車の保険料の方が安いですね。

高級車ゆえに、耐久性や走行性が大衆車よりも高く、事故を起こしても被害が少ない(保険金を請求する確率が低い)という事でしょう。

ただ、基本保険料は安いといっても、車体価格が高い分、車両保険有りにすると保険料が跳ね上がります。

全体的に見ると、車両保険無しの場合で3万円以下となっているので、40代もかなり保険料は安いと言えるでしょう。

但し、これは等級が進んでいる事が前提の見積もりですので、等級がまだ低い人は「等級別割増引率表」と照らしあわせて見て下さい。

50代の見積もり結果

●年齢:55歳 ●年齢条件:30歳以上補償 ●運転者の範囲:家族限定

50代も40代と同様に等級が進んでいる人が多いと思うので、17等級と20等級の2パターンで保険料のシミュレーションをしています。

| 車両保険なし | 車両保険あり | |||

|---|---|---|---|---|

| 車種/等級 | 17等級 | 20等級 | 17等級 | 20等級 |

| ワゴンR(175万) | 25,910円 | 21,600円 | 45,860円 | 38,640円 |

| フィット(145万) | 25,760円 | 21,460円 | 45,960円 | 37,370円 |

| プリウス(285万) | 28,180円 | 23,370円 | 61,050円 | 49,250円 |

| スカイライン(495万) | 25,760円 | 21,460円 | 72,020円 | 57,870円 |

| クラウン(555万円) | 24,780円 | 20,700円 | 64,940円 | 52,320円 |

| アルファード(455万) | 24,780円 | 20,700円 | 69,740円 | 56,090円 |

50代の保険料相場は、40代とほぼ同じです。

車両保険を付帯しなければ、どの車種でも2万円台。

車両保険を付帯すれば、車種により安くなったり、高くなったりします。

ただし、今回紹介した保険料相場は、子供の年齢が30歳以上であることを想定したものです。

もし子供の年齢が20歳前後であれば、年齢条件を「全年齢補償」や「21歳以上補償」にしなければならないので、保険料がかなり高くなります。

この点は40代後半から50代にかけて注意しなければならないポイントとなるでしょう。

なお、20歳前後の子供がいる場合の保険料相場については、以下の記事で紹介しているので参考にしてみてください。

そうした場合の保険料節約術も紹介しています。

60代・70代の見積もり結果

●年齢:65歳 ●年齢条件:30歳以上補償 ●運転者の範囲:本人限定

60歳以上の相場についても、40代・50代と同様に17等級と20等級の2パターンでシミュレーションを行っています。

また、運転者の範囲は、家族構成にもよりますが、「本人限定」で保険料の見積もりを取っています。

| 車両保険なし | 車両保険あり | |||

|---|---|---|---|---|

| 車種/等級 | 17等級 | 20等級 | 17等級 | 20等級 |

| ワゴンR(175万) | 24,550円 | 20,520円 | 44,730円 | 36,410円 |

| ミラ(150万) | 24,550円 | 20,520円 | 43,710円 | 35,600円 |

| アルト(165万) | 24,550円 | 20,520円 | 44,320円 | 36,080円 |

| フィット(145万) | 24,400円 | 20,380円 | 43,240円 | 35,210円 |

| プリウス(285万) | 26,660円 | 22,160円 | 57,320円 | 46,300円 |

| ベンツEクラス(705万円) | 24,400円 | 20,380円 | 83,780円 | 67,130円 |

60代の保険料相場は、まだまだ安い!という印象です。

40代や50代の保険料相場とさほど違いはありません。

車両保険の付帯の有無や等級などによって保険料は変わってきますが、これはどの年代でも同じです。

では70代の保険料相場も60代と同じような金額になるかというと、けっしてそうではありません。

結論から言うと、70代の保険料はやや高くなります。

70代の保険料が高くなる理由は、事故率が高いからです。

高齢者の事故はニュースなどでよく耳にしますよね。

自動車保険は事故リスクの高い人には、保険料を高くする仕組みになっているので、70代の保険料は高くなってしまうんですね。

そのため、同条件で自動車保険を更新するのであれば、70代の人は年々保険料が高くなる可能性がある事は覚悟しておいた方が良いでしょう。

60代の人もこの事は知っておいてくださいね。

保険料相場に影響を与える主な要素

さて、冒頭でも書いたように、自動車保険の保険料相場をピタリ!と言い当てる事は出来ません。

保険料を決定する要素が数多く有るためです。

あまり知られていませんが、「車を主に使用する地域」も保険料を決定する1つの要素です。

そこでここでは、それらの要素の中から特に保険料に大きな影響を与える以下の5つの要素について紹介したいと思います。

- 年齢

- 等級

- 免許の色

- 走行距離

- 車種・型式

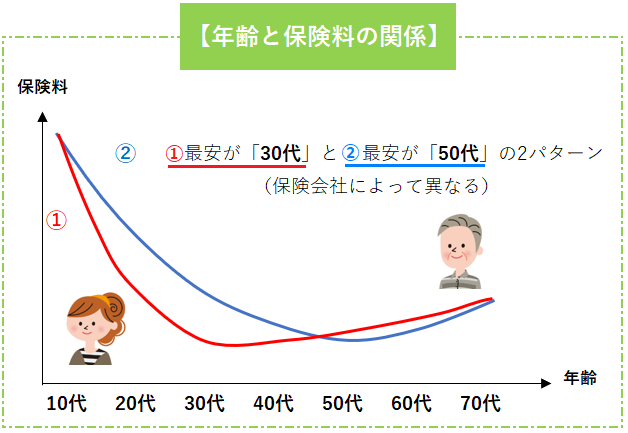

「年齢条件」と「記名被保険者年齢別料率」によって保険料はかなり違う

保険料相場を年代別に分けて紹介したように、「年齢」によって保険料は大きく変わってきます。

その要因が「年齢条件」と「記名被保険者年齢別料率」です。

年齢条件とは、21歳以上補償や30歳以上補償などの年齢に関する補償範囲を限定する条件の事です。

運転する人の中でもっとも年齢が若い人に合わせて設定します。

10代も補償範囲に含める「全年齢補償」の年齢条件が保険料が最も高くなり、30歳以上補償又は35歳以上補償の年齢条件が最も保険料が安くなる仕組みになっています。

一方、記名被保険者年齢別料率とは、契約車両を最も運転する人である記名被保険者の年齢によって保険料を決定する仕組みの事です。

年齢条件が同じでも、記名被保険者の年齢によって保険料が変わるようになっているんですね。

ただ、この記名被保険者年齢別料率は、保険料の設定の仕方が保険会社で異なります。

1歳毎に保険料に差をつける保険会社もあれば、10歳毎に保険料に差をつける保険会社もあります。

また、どの年齢・年代を最も安くするのか、という点にも違いがあります。

この2つの年齢に関する要素と保険料との関係を表したグラフが以下のものです。

記名被保険者年齢別料率の違いによって、保険料が描く線は2パターン存在します。

保険会社の例をあげると、グラフ上の①に該当するのが「アクサダイレクト」、②に該当するのが「セゾン自動車火災保険(おとなの自動車保険)」です。

なお、いずれの場合も保険料が最も安くなる年齢を過ぎると、70代に向かうにつれ保険料が高くなっていく点は共通しています。

あと、このグラフはあくまで年齢だけに焦点をあてた保険料との関係を表したものなので、等級なども考慮すると、ほとんどの人が「②」に近い保険料推移になると思います。

また、50代の保険料相場でも触れましたが、運転者の範囲を家族限定にして子供を補償範囲に含める場合には、年齢条件も基本的に子供に合わせる事になります。

この場合、保険料は高くなり、グラフのようなラインとはなりません。

ちなみに、家族限定や配偶者限定などの運転者の範囲も保険料に影響を与える要素の1つです。

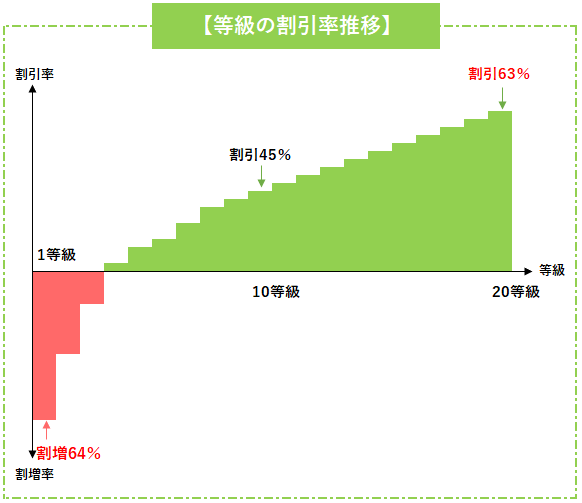

保険料の割引率に大きな違いが出る等級

任意保険には等級制度が採用されています。

1等級から20等級まで範囲があり、等級ごとに割引率が決まっています(ちなみに、初めは6等級からスタート)。

保険を使用しなければ1年に1つ上がり、使用すると事故の内容等により1つまたは3つ下がる仕組みです。

この等級制度は、保険料相場に大きな影響を与えます。

というのも、割引率の幅が非常に広いからです。

1等級では割”増”率が64%、20等級では割”引”率が63%という設定になっています。

割引率の推移をイメージ化したのが以下の画像です。

等級次第で保険料が大きく変わってくるので、現在の等級がいくつなのか、そして割引率がどれくらいなのかをチェックしておきましょう。

なお、等級がダウンした場合、適用される割引率はかなり下がります。

これを事故有等級などといい、その割引率が適用される期間を事故有係数適用期間と言います。

この影響で事故を起こすと翌年以降の保険料がぐっと高くなってしまうので注意してくださいね。

ちなみに、初めて自動車保険に加入する人が7等級からスタートできるセカンドカー割引や家族の人から等級を引き継ぐことができる制度が等級制度には用意されているので、うまく活用して保険料を節約していきましょう。

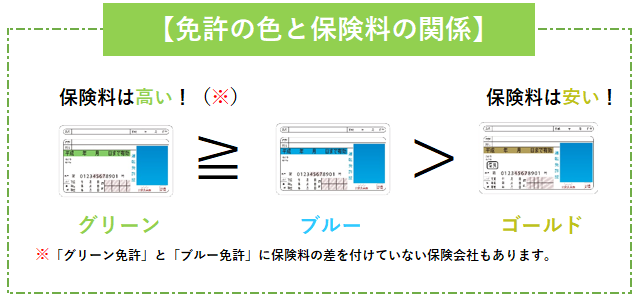

免許の色~ゴールド免許割引の影響大~

免許の色には、ゴールド・ブルー・グリーンの3種類がありますよね。

この色の違いで保険料は大きく変わってきます。

というのも、自動車保険では、免許の色によって、契約者の事故リスクを推し量っているからです。

- グリーン免許・・・免許を取得して年月が浅い初心者なので事故リスクが高い

- ブルー免許・・・免許を取得して年月が浅い、又は違反か事故をしているので事故リスクが高い

- ゴールド免許・・・直近約5年間で違反・事故をしていないので事故リスクが低い

特にゴールド免許にはゴールド免許割引が適用されるので、保険料の違いはより大きくなります。

なお、ゴールド免許割引の割引率は、保険会社によって異なるので、ゴールド免許の人は各社の保険料を比較して安い保険会社を選ぶようにしてくださいね。

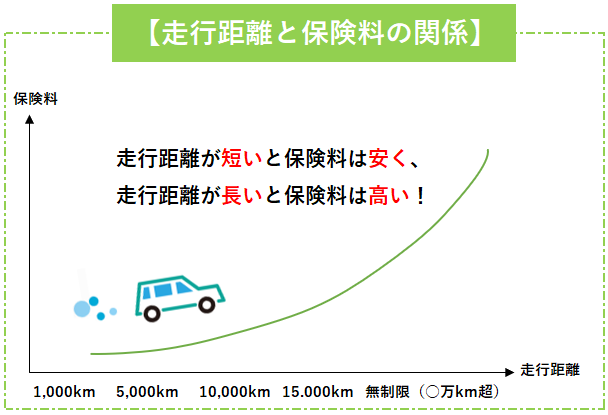

走行距離~保険料は走る分だけ~

何年も前からテレビCMなどで「保険料は走る分だけ」などのようなフレーズで宣伝がされているので、走行距離が保険料に影響を与える事を知っている人は多いと思います。

簡単に「走行距離」と「保険料」の関係を表現すると、走行距離が短いと保険料は安く、走行距離が長いと保険料は高い!となります。

以下のようなイメージですね。

なお、走行距離の区分数や内容は保険会社によって異なるので、使用状況に合致する自動車保険を選ぶのが保険料を節約するポイントとなります。

ちなみに、使用目的も走行距離と同じように車の使用状況を保険料に反映させる要素の1つです。

日常・レジャーや通勤・通学など、どれを選ぶかによって保険料が変わってくるので、合わせてチェックしておきましょう。

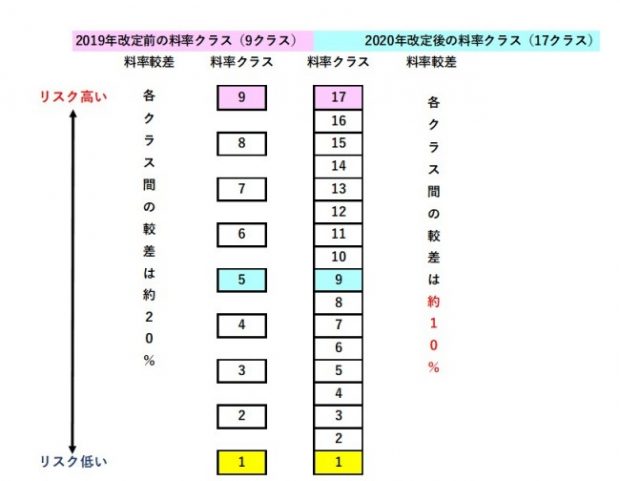

車種・型式~車両料率クラスによって保険料が変わる~

まず「車種」についてですが、これは普通乗用車や軽四輪貨物車などの種類区分の事です。

どの区分に該当するのかによって、保険料が変わってきます。

そして、型式とは車の構造や性能などを分類するための指標です。

各型式ごとに、17段階の車両料率クラスが設定されていて、それによって保険料が変わってきます。

同じ車名でも型式が違えば保険料は異なります。

車両料率クラスは、対人賠償保険や車両保険などの種類毎に設定されていて、料率クラスが低い方が保険料は安くなります。

一般的には、高級車やスポーツカーなどは料率クラスが高めに設定されていて、その分保険料も高くなります。

所有している車両又は購入を検討している車両がどのような料率クラスになっているか、一度チェックしてみてくださいね。

補償の組み立て方によっても保険料は変わる

車の保険料は、どのような補償内容で契約するのかによっても大きく変わってきます。

特に車両保険を付帯した場合の保険料については、気になる人が多いのではないでしょうか?

そこで車両保険を付帯した場合の保険料、そして特約に関する保険料について紹介したいと思います。

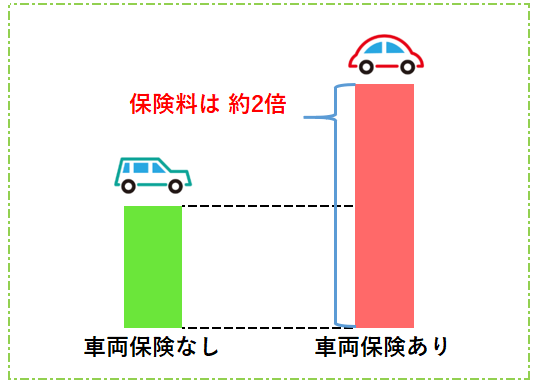

車両保険を付帯するかどうかで保険料は約2倍変わる

年代別で紹介した相場を見ていただければわかるように、「車両保険なし」と「車両保険あり」では保険料におおよそ2倍の違いがあります。

どの年代・等級でもだいたいそれぐらいの差がありますよね。

それを確認するために、条件を少し変えてもう1度見積もってみましょう。

なお、ここでは自損事故が補償されない限定タイプ(エコノミータイプ)も加えて見積もってみます。

その他の見積条件は以下の通りです。

●等級:6等級 ●事故有係数適用期間:0年 ●記名被保険者の年齢:18歳 ●運転者範囲:本人限定 ●運転者年齢条件:全年齢補償 ●免許の色:ブルー ●使用用途:主にレジャー ●車種:フィット ●保険会社:損保ジャパン ●補償内容:対人・対物(無制限)、車両保険(一般タイプ)、人身傷害(3,000万円)等

| 付帯内容 | 保険料 | 一般タイプとの差額 |

|---|---|---|

| 一般タイプ | 408,440円 | - |

| 限定タイプ | 287,500円 | 120,940円 |

| 付帯無し | 184,650円 | 223,790円 |

やはり「車両保険なし」と「車両保険あり(一般タイプ)」では、保険料が約2倍違っています。

限定タイプでも約1.5倍となっていますね。

保険料自体はあくまで1つの事例における金額なので、あなた自身の条件でいくらになるかは、実際に見積もりを取って確認してみましょう。

車両保険の付帯別の見積方法は、「あり」「なし」などのチェック項目を変更するだけなので、簡単に比較する事ができますよ。

なお、車両保険って必要なのかなぁ?と悩んでいる人は、以下の記事を参考にしてみてくださいね。

特約は付帯するほど保険料が高くなる!必要性を判断することが重要

自動車保険には補償を手厚くする特約がいくつも用意されています。

当然特約にも保険料がかかるので、あれもこれもと付帯していくと金額は高くなってしまいます。

ただ重要なのは、保険料で判断するのではなく本当に必要な特約を付帯する事です。

特約を付帯しなければ保険料を節約できますが、いざという時に補償されなければ意味がありませんからね。

特約の必要性については、その特約がどういった補償内容なのかを理解し、そして車の使用状況や家族構成なども考慮して判断するようにしましょう。

自転車保険の代替になる個人賠償特約など、けっこう便利な特約も有るので、じっくり検討してみてくださいね。

【月額(月々)の保険料相場】一括払いと分割払いでは保険料が異なる

自動車保険料を一括払いで支払うのは厳しいから分割払いでの月額相場を知りたい、という人もいますよね。

そういった人たちのために、自動車保険の月額相場も紹介しておきます。

保険料のシミュレーション条件は以下の通りです。

●等級:12等級 ●事故有係数適用期間:0年 ●記名被保険者の年齢:30歳 ●運転者範囲:配偶者限定 ●免許の色:ブルー ●使用目的:通勤・通学 ●補償内容:対人・対物(無制限)、車両保険(一般タイプ)、人身傷害(3,000万円)等

| 車種 | 年間保険料 | 月払い保険料 |

|---|---|---|

| フィット | 68,338円 | 月々:6,291円 合計:75,493円 |

| プリウス | 76,393円 | 月々:7,011円 合計:84,141円 |

| ハリアー | 91,536円 | 月々:8,412円 合計:100,954円 |

| アルファード | 93,617円 | 月々:8,599円 合計:103,193円 |

| ワゴンR (軽) | 61,666円 | 月々:5,654円 合計:67,852円 |

| タント (軽) | 64,280円 | 月々:5,897円 合計:70,766円 |

等級や年齢などによって保険料は変わってきますが、おさえておいて欲しいポイントは「分割払いにすると一括払いより総額の保険料が数%高くなってしまう点」です。

分割手数料を負担しないといけませんからね。

分割払いは一時の負担を分散し軽減するメリットがありますが、単純に年間保険料が12分割されるわけではありません。

分割払いを選択する際は、こうしたデメリットがある点を理解しておきましょう。

新車と中古車で自動車保険料に違いはある?

同じ車種という事を前提にすれば、新車と中古車で保険料はそこまで大きく変わりません。

自動車保険の契約者は同じですから、年齢や等級など保険料に大きな影響を与える要素に違いがないためです。

ただし、全く同一の保険料になるわけでもありません。

いくつかの点で保険料に違いが生まれます。

その点について以下で紹介していきますね。

車両保険の保険料が違う

車両保険を付帯する際には、車両保険金額を設定しますよね。

車両保険金額をいくらにするのかによって、保険料は変わってきます。

高く設定すれば保険料も高くなり、低く設定すれば保険料も低くなります。

では、この車両保険金額は何を基準に設定するのか?というと、基本的に市場販売価格を基準に設定します。

新車と中古車に話を戻すと、両車には市場販売価格に違いがありますよね。

新車が高く、中古車が安い。

つまり、車両保険金額にも違いが出てきます。

中古車の年式が古いほど、その違いも大きくなります。

補償される金額が小さくなれば、当然支払う保険料も少なくなっていきますので、同じ車種の同型式であれば、車両保険金額の違いだけ中古車の自動車保険料の方が安くなります。

また、中古車の購入価格などによっては車両保険を付帯しない事も有ると思います。

この場合には、車両保険料そのものの金額が保険料の違いとなります(新車に車両保険を付帯する事が前提)。

車両料率クラスが違うと保険料も変わる

保険料に影響を与える主な要素として「車両料率クラス」を紹介しましたよね。

型式毎に設定されているので、同じ車種でも型式が異なれば、車両料率クラスにより保険料が変わってくる可能性があります。

- 新車と中古車の型式が同じ・・・保険料の違いはない

- 新車と中古車の型式が違う・・・保険料が違う可能性がある

新車と中古車のどちらが保険料が安くなるかは、車両料率クラス次第です。

どのような車両料率クラスになっているか調べてみましょう。

新車には新車割引が適用される

ほとんどの任意保険には、新車に対して適用される「新車割引」という制度があります。

割引率は保険会社によって異なるので、どれだけ保険料が中古車より安くなるかは明示できませんが、幾分か保険料は安くなるでしょう。

ただし、この新車割引の対象となるのは、基本的に初度登録年月から25ヶ月以内の車両です。

つまり、新古車・中古車もこの期間内であれば割引の対象となります。

そのため、比較的新しい中古車であれば、新車割引による新車との保険料の違いはありません。

中古車を前提に車探しをしている人は、新車割引の事も考慮してみてはいかがでしょうか?

まとめ

自動車保険の保険料相場について色々とまとめてきました。

記事中でも紹介したように、保険料相場に与える影響は多岐にわたります。

そのため、今回紹介した保険料相場はあくまで目安として参考にしていだたいて、正確な保険料を知りたい人は実際に各社の見積もりを取るようにしましょう。

自動車保険ごとに保険料は異なるので、2社・3社だけではなく、なるべく多くの保険会社の保険料を比較するようにしてくださいね。