この記事を読むのに必要な時間は約 32 分です。

10代の保険料はとにかく高い!!

これは揺るぎない事実です。18歳・19歳(10代)そして20歳の人は、保険料の見積もりを取ると必ずこう思います。

「え!?自動車保険の保険料ってこんなに高いの!?」

ってね。特に、新規で自動車保険に加入する人の保険料はビックリするほど高いです。

しかし、20歳以下の保険料相場はこんなもんだろう・・・と諦める必要はありません!今回の記事では、18歳・19歳・20歳の自動車保険の節約術を紹介しますので是非有効活用して下さい。

とはいえ、20歳以下の自動車保険の平均相場を知らない事には、自分の保険料が高いのか低いのか比較できませんから、まずは保険料の平均相場から見ていきましょう。

| 年代別・自動車保険の選び方 | ||

|---|---|---|

| 10代はこちら | 20代はこちら | 30代はこちら |

| 40代はこちら | 50代はこちら | 60代・70代以上はこちら |

| 年代別保険料の平均(相場) | 初心者ドライバーの保険料相場 | 保険加入のタイミング |

18歳・19歳・20歳の自動車保険料の平均相場

ではさっそく、18歳~20歳の自動車保険の平均相場(*)をそれぞれ見てみましょう。

* 10社の自動車保険の保険料を平均した金額です(内訳はダイレクト型:7社、代理店型3社)。

前提条件は以下の通りで、車種はタイプが違う4つの車種(フィット・プリウス・ハリアー・アルファード)を選んで見積もってみました。

●等級:6等級 ●事故有係数適用期間:0年 ●記名被保険者の年齢:18~20歳 ●運転者範囲:本人限定 ●運転者年齢条件:全年齢補償 ●免許の色:ブルー ●使用用途:主にレジャー ●補償内容:対人・対物(無制限)、車両保険(一般タイプ)、人身傷害(3,000万円)等

■18歳・19歳・20歳の自動車保険料の平均相場

| 車種 | 年間保険料 | 月払い保険料 |

|---|---|---|

| フィット | 357,605円 | 月々:32,768円 年間:393,226円 |

| プリウス | 408,839円 | 月々:37,455円 年間:449,470円 |

| ハリアー | 491,069円 | 月々:46,593円 年間:559,122円 |

| アルファード | 502,595円 | 月々:47,765円 年間:573,188円 |

メモ:「年間保険料」は保険料を一括で払った時の料金、「月払い保険料」が分割で払った時の料金を表しています。

なお、18歳~20歳の人は年齢条件が原則として「全年齢補償」になるので、年齢による保険料の違いは発生しません。つまり、年齢毎の相場は存在しないので、18歳の人も19歳の人も20歳の人も、上記金額を参考にしていただければと思います。

で、保険料相場の件ですが・・・一番安いフィットでも35万と驚愕の高さですね。もちろん、フルタイプの車両保険を付けることを前提条件としているから保険料が高くなっている・・・という部分はあるのですが、それにしても高い。

一番大きな車種であるアルファードに至っては50万超えですからね。アルファードは購入できても保険料が払えない・・・なんて事もありえそうです。

20歳以下の軽自動車の保険料相場

次に紹介するのは「軽自動車」における20歳以下の保険料相場です。条件等はさきほどの普通車の場合と同様です。

| 車種 | 年間保険料 | 月払い保険料 |

|---|---|---|

| ワゴンR | 316,412円 | 月々:28,753円 年間:345,045円 |

| タント | 330,942円 | 月々:30,084円 年間:361,012円 |

| ムーヴ | 329,328円 | 月々:29,935円 年間:359,230円 |

| N‐BOX | 324,265円 | 月々:29,472円 年間:353,673円 |

普通車に比べると軽自動車の保険料は安くなりますが、それでも平均30万円を超えてきます。

では、なぜ10代・20歳の保険料は高くなりがちなのでしょうか?保険料の節約ポイントを見る前に、若年層のドライバーの保険料が高くなってしまう理由を見てみましょう。

20歳以下(10代)の自動車保険料が高い3つの理由

20歳以下の自動車保険料が高い理由は、主に以下の3つです。

- 事故率の高さ

- 等級の低さ

- ゴールド免許割引を受けられない

若い人の事故率の高さが保険料に反映されている

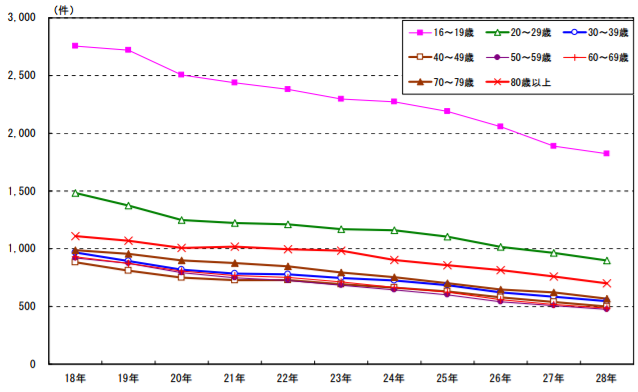

まず1つ目の理由が「事故率の高さ」です。それを如実に表したのが以下のグラフです。

(出典:警察庁交通局「平成28年における交通事故の発生状況」)

(出典:警察庁交通局「平成28年における交通事故の発生状況」)

「16歳~19歳」が最も事故率が高くなっています。その次が「20歳~29歳」です。つまり、若い人ほど事故を起こしているんですね。

特に18歳・19歳・20歳は以下のような傾向が有り、どうしても事故を起こしやすくなります。

- 自動車の運転に不慣れ人が多い

- 他の年代と比べると無茶な運転をしがち

こうした事を受けて、保険会社は年齢条件を定め、20歳以下を「全年齢補償」とし保険料を高めに設定しています。そうしておかないと採算が取れませんからね。

ちなみに、10代の人が保険に加入する場合、運転する人の年齢条件を「全年齢補償」としますが、この時の保険料は「30歳以上補償」の約3倍となっています。

30代と比べれば事故率も3倍以上ありますので、保険楼が高くなるのは仕方ない・・・という事が分かると思います。

新規契約者は基本的に割引率の低い6等級からスタート

自動車保険には1等級から20等級までの20段階に区分された「等級制度」が設けられています。等級の数字が大きいほど、割引率も大きくなります。

18歳~20歳の人は初めて自動車保険に加入する人が多いので、新規契約者である6等級から基本的にスタートする事になります。厳密に言えば、6A等級となり、割引ではなく28%の割増です。

そのため、18歳~20歳の人の保険料は驚くほど高くなるんですね。

ちなみに、2年目の契約時には7F等級となり、割引率が30%になります。1年目と比べれば、かなり保険料は安くなるでしょう。

ゴールド免許割引を受けられない

自動車保険には数多くの割引制度が有りますが、18歳から20歳の人が絶対受けられない割引制度が1つあります。それが「ゴールド免許割引」です。

ゴールド免許割引とは、自動車保険の契約時点で免許の色がゴールドであれば、保険料の割引を受けられる制度です。保険会社によっては、20%近い割引を受けられるので、恩恵の大きい割引制度と言えます。

しかし、残念ながら18歳~20歳の人はこのゴールド免許割引を受ける事が出来ません。なぜなら、16歳で原付免許を取得していても最短でゴールド免許になるのが21歳だからです。

割引率の大きいゴールド免許割引が受けられないのも、18歳~20歳の人の保険料が高い1つの理由と言えるでしょう。

ゴールド免許割引で保険料は安くなる【自動車保険毎の割引率一覧表付】

最短で何年!?ゴールド免許になるための条件とは?

18歳・19歳・20歳の自動車保険を安くする方法・コツ

さて、ここからが本題です。これまで見てきたように10代の保険料は非常に高いです。

しかし、自動車保険の保険料が高い18歳・19歳・20歳でも、保険料を安くする方法・コツがいくつかあります。ここからは、その方法について紹介していきます。

保険料の安い自動車保険を選ぶ

まず保険料を節約するにあたって重要なポイントとなるのが「自動車保険選び」です。なぜなら自動車保険によって保険料が異なるからです。この点を意識するだけで保険料を数万円安くする事ができます。

冒頭で紹介した20歳以下の自動車保険の相場ですが、あれはあくまで”10社の平均”です。その中には保険料がかなり安い自動車保険もありました。

たとえば、車種「フィット」の場合における保険料トップ2とワースト2は以下のようになっています(参考:平均相場357,605円)。

- トップ1・・・三井ダイレクト損保(259,840円)

- トップ2・・・SBI損保(291,830円)

- ワースト1・・・損保ジャパン(408,440円)

- ワースト2・・・そんぽ24(406,910円)

上記の場合だと、三井ダイレクト損保で契約した人と損保ジャパンで契約した人では保険料が約15万円も違う事になります。

基本の保険料が高い20歳以下だからこそ、自動車保険選びによる保険料差額はより大きな金額になります。そのため、各自動車保険の保険料をしっかりと比較して、なるべく安い自動車保険を選ぶようにしましょう。

おすすめは自動車保険の無料一括見積もりを利用することです。無料一括見積もりなら最大20社の見積もりを5分でGETできます。その中から最も安い自動車保険を選べば良いだけです。

車両保険を外すorエコノミーにする~ただし付帯の必要性は検討する事~

自動車保険の数ある補償の中で保険料に最も大きな影響を与えるのが「車両保険」です。この車両保険を「一般タイプ」にするか「エコノミータイプ」にするか、それとも外してしまうかで保険料は大きく異なります。

では、どれだけ保険料に違いが出るのか見てみましょう。保険会社は損保ジャパン、車種はフィットで見積もってみますね。

- 車両保険「一般タイプ」・・・408,440円

- 車両保険「エコノミータイプ」・・・287,500円(一般タイプとの差額120,940円)

- 車両保険「付帯無し」・・・184,650円(一般タイプとの差額223,790円)

最も保険料が高かった損保ジャパンでも、車両保険をどうするかによって保険料を10万円~20万円も節約する事ができます。

ただし、車両保険を一般タイプ以外にする場合には注意点があります。それは補償が狭くなってしまう点です。

車両保険をエコノミータイプにすると、自損事故は補償対象外となってしまいます。駐車時にゴツン、幅寄せでガリッなど、運転に不慣れな18歳~20歳ではよくある事故です。こういった事故は補償対象外です。もちろん、車両保険を付帯しない場合も補償されません。

そのため、車両保険のタイプ選択をする際は、補償範囲の違いを理解した上で判断するようにしてくださいね。(ちなみに、ソニー損保と三井住友海上では、20歳以下の新規契約者は車両保険を付帯する事ができません。)

あと、逆転の発想として、車両保険を付帯しないために”安い中古車を購入する”ことも考えてみて下さい。中古車であれば車体価格がそもそも安いので、車両保険をかけておく理由があまりありません。

繰り返し述べているように、自動車保険が驚くほど高くなる原因は”車両保険”にあります。壊れても良いと思える中古車であれば車両保険を付帯する必要性を感じませんよね。

安い中古車に乗っている間に等級をあげておいて、新車を購入した時に初めて車両保険を付けるという行為は、保険料を節約する上で非常に合理的な選択肢ですから、是非検討してみて下さい。

車両保険に免責金額を設定する

車両保険を付帯したとしても保険料を節約する方法があります。それが「免責金額の設定」です。免責金額とは、車両保険を使用する際の自己負担額を指します。

逆にいえば、車両保険使用時の保険会社の負担が軽くなるので、保険料が安くなるんですね。

では、免責金額を設定する事によってどれだけ保険料を節約できるのか見ていきましょう(保険会社:損保ジャパン、車両:フィット)。

| 免責金額 | 一般タイプ | エコノミータイプ |

|---|---|---|

| 設定無し | 408,440円 | 287,500円 |

| 5‐5万円 | 351,090円 | 261,130円 |

| 0‐10万円 | 397,020円 | 282,250円 |

| 3‐10万円 | 362,280円 | 266,270円 |

| 5‐10万円 | 348,770円 | 260,060円 |

| 10‐10万円 | 319,190円 | 246,450円 |

「○‐○万円」とは、左の数字が車両保険使用時1回目の負担額を表し、右の数字が2回目以降の負担額を表しています。

一般タイプの車両保険だと、およそ1万円~9万円の節約に。エコノミータイプの車両保険だと、およそ5千円~4万円の節約になります。

また、免責金額を設定すれば、無闇に車両保険を使用する事を防ぐ事もできます。車両保険を使用しない方が翌年の保険料も考慮すると、トータルでオトクになるケースがあるからです。

事故った!保険を使わない方が得になる時・損になる時~等級ダウンによる値上げと修理費用の比較がポイント

免責金額の設定による保険料節約は、オススメの方法なので、是非積極的に検討するようにしてください。

セカンドカー割引で「7等級スタート」

さきほど新規契約者は6等級スタートと書きましたが、実は「7等級からスタート」する事もできます。それを可能にするのが「セカンドカー割引」です。

同居親族の契約している自動車保険が11等級以上である事などの条件を満たしていれば、セカンドカー割引が適用できます(別々の保険会社でもOK)。

「セカンドカー割引を適用した場合」と「しなかった場合」の割引率の違いは以下の通りです。

| 契約年数 | 割引適用 | 割引非適用 |

|---|---|---|

| 1年目 | 7A等級:+11% | 6A等級:+28% |

| 2年目 | 8等級:-40% | 7F等級:-30% |

| 3年目 | 9等級:-43% | 8等級:-40% |

特に契約1年目と2年目の割引率の差は大きくなります。それぞれ17%と10%です。元々の保険料が高い20歳以下だと、金額にして数万円の違いになるでしょう。

同居している家族に自動車保険を契約している人がいる場合は、忘れずにセカンドカー割引を使用するようにしましょう。

等級の引き継ぎも検討

自動車保険では家族間で「等級の引継」が可能です。条件さえ整えば、初めて自動車保険に加入する18歳でも20等級からスタートする事が出来ます(親の等級が20等級の場合)。

「等級を引き継いだ場合」と「等級を引き継がなかった場合」の保険料の差は以下の通りです(セカンドカー割引適用済)。

- 等級を引き継いだ場合(20等級)・・・137,010円

- 等級を引き継がなかった場合(7A等級)・・・402,490円

引き継ぐ等級次第ですが、上記の通り、大幅に保険料を節約する事が可能です。

等級の引継条件は「同居」している事ですので、結婚等々で別居する予定がある場合はなるべく早く引継ぎ手続きを行っておきましょう。

ただし、等級を譲り渡す親族の保険料は等級ダウンにより保険料が高くなる事もあるので、両者の保険料をしっかりと見積もって、家族全体でどれだけ保険料を節約できるのかという視点で相談するようにしてくださいね。

家族の自動車保険との補償の重複に注意するだけでも節約可能

自動車保険を契約する際に見過ごしがちなのが「家族の自動車保険との補償の重複」です。

自動車保険の補償の中には、家族も補償範囲に含むものがいくつかあります。たとえば、以下のような補償です。

- 人身傷害保険の車内外補償タイプ

- 弁護士費用特約

- 個人賠償補償特約 等

こうした補償は、1つの自動車保険に付帯しておくだけで良く、2つの自動車保険に付帯しておくのは保険料の無駄となってしまいます。

そのため、自身の自動車保険だけでなく、家族の自動車保険の内容もチェックして、補償の重複がないように組み立てるようにしましょう。

なお、人身傷害保険の車内外補償タイプに関しては、等級の高い契約に付帯する方が保険料がお得です(その他の特約は等級による保険料の違いはありません)。

車選びも重要~車種によって保険料が異なる~

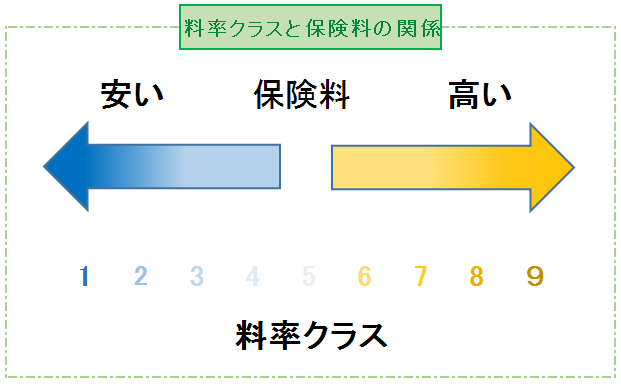

車種によって自動車保険の平均相場に違いが有りましたよね?たとえば、フィットとアルファードなら約15万円の差が有りました。この差が発生する理由は「車両料率クラス」にあります(厳密に言うと型式毎に異なります)。

車両料率クラスとは、型式毎の事故歴や保険金の支払金額などを参考に1~9までの数値を保険の種類毎に設定したものです。保険料を算定する1つの要素となります。

車両料率クラスには「1」~「9」まで有りますが、実際に設定されているのは「3」~「6」が多いです。「3」と「6」の保険料差はおよそ2倍です。「1」と「9」では、保険料におよそ4倍~5倍の違いが出ます。

まだ購入する車種が決定していないのであれば、車両料率クラスが低い車種を選べば保険料を節約する事ができます。特に、車両保険に関する車両料率クラスが低い型式を選ぶとより保険料が節約できると思いますよ。

なお現在、軽自動車には車両料率クラスは設定されていません。そのため、どの型式を選んでも保険料はほぼ同じです(条件が同じであれば)。ただし、2020年に導入予定なので覚えておきましょう。

保険料が安くなる21歳まで我慢するのも1つの策

まだ車を購入していないのであれば、車の購入及び自動車保険への加入を21歳まで我慢するのも保険料を節約する1つの方法だと思います。

というのも、18歳から20歳の人の保険料が高い理由の1つが年齢条件が「全年齢補償」となっている事でしたよね。

それが21歳になってから自動車保険に加入すれば「21歳以上補償」に限定できるので、保険料は大幅に節約できます。しかも、等級も6A等級から6B等級となり、割増率が28%から3%にまで下がります。

21歳まで我慢すれば保険料は15万円前後まで安くなります。20歳以下の自動車保険の平均相場を見て「厳しいなぁ」と感じた人は、車の購入と自動車保険への加入をあと2、3年先延ばしにしてみてはいかがでしょうか?

20代(21歳以上~29歳)の自動車保険の選び方と保険料を安くする方法

念のため書いておきますが、納車待ちの人など車の購入が決まっている人は必ず自動車保険に加入してくださいね。任意保険未加入だけは避けるようにしてください。

【究極の選択肢】可能なら親に保険料を払ってもらう!

親が自動車保険に既に加入しているのであれば、親の自動車保険契約の補償範囲に自分も含めてもらうようにしましょう。

年齢条件も運転者の範囲も広がるので、親が支払う保険料は当然高くなります。しかし、家族全体で見ればこれが一番保険料が安くなる方法です。

親の自動車保険に加入する場合で、既にある車とは別に新しい車を購入する場合は「セカンドカー割引」の適用をお忘れなく。

一方、親が自動車を持っていない場合。この場合は、保険契約の記名被保険者を親に設定しましょう。

たとえ、親が今まで自動車保険に加入したことが無くても、親を記名被保険者にした方が年齢割増が適用されないので保険料は安くなります。その後、独り立ちする際に家族間の等級引継ぎで等級を貰えばOK。

年功序列制が色濃く残る日本では、20歳以下のお給料は非常に安いです。正直言って任意保険の保険料を払うと生活が大分苦しくなるのではないでしょうか。親のスネをかじれるうちはかじっておいた方が良いですよ。

安さで決定!10代におすすめの自動車保険会社ランキング

冒頭でも書きましたが、10代の保険料は本当に高いです。それゆえ、10代の方が自動車保険を選ぶ場合に最優先する項目は“自動車保険料の安さ”になってくる場合がほとんどでしょう。

そこで、今回の記事を作成するにあたって調査した10社の保険会社の平均保険料(フィット・プリウス・ハリアー・アルファード・ワゴンR・タント・ムーブ・アルトの8車種の平均保険料)をランキング形式で紹介したいと思います。結果はこちら。

| 順位 | 保険会社 | 平均保険料 (単位:円) |

|---|---|---|

| 1位 | 三井ダイレクト | 292,043 |

| 2位 | SBI損保 | 310,920 |

| 3位 | チューリッヒ | 359,741 |

| 4位 | アクサダイレクト | 362,478 |

| 5位 | セコム損保 | 383,721 |

| 6位 | あいおい | 394,021 |

| 7位 | 損保ジャパン日本興亜 | 411,208 |

| 8位 | 東京海上日動 | 430,631 |

| 9位 | イーデザイン損保 | 435,109 |

| 10位 | そんぽ24 | 446,448 |

三井ダイレクト損保とSBI損保が30万円前後と群を抜いて安いですね。1位と10位では保険料に15万円程度の差がありますから、保険会社選びはとても重要という事が分かると思います。

なお、上記ランキングではこのような結果となりましたが、一番安くなる自動車保険は個々人が乗っている車種や状況等によって変わります。てっとり早く一番安い自動車保険を探したい方は一括見積もりを利用してみて下さいね。

【参考】保険料支払を月々に分散した方がラクだが一括払いのほうがオトク

18歳から20歳の保険料は非常に高いです。そのため、保険料の支払を一括払いではなく、分割払いにして負担を分散させる人も多いと思います。

しかし、保険料がオトクなのは一括払いです。分割払いにすると手数料が発生して、一括払いよりも5%~10%ほど支払金額が多くなってしまいます。

自動車保険の保険料は一括払いにするか分割払いにするかで約5%変わる

ただ、保険料が30万円~50万円にもなるので、無理をすると生活に支障をきたす恐れもあります。そのため、余裕の有る人のみ一括払いを選択するようにしましょう。

まとめ

18歳・19歳・20歳の自動車保険を一言で表すなら「高い!」となりますね。車種や契約条件にもよりますが、おおよそ30万円前後が相場といったところでしょうか。

ただ今回紹介したように20歳以下の保険料を安くする方法はいくつもあります。利用出来るものは利用してなるべく安く自動車保険に加入するようにしてください。

また、本文でも書きましたが20歳以下の方は車の購入を控えるのも一つの手段だと思います。免許取得後すぐに自分の車を運転したい!という気持ちはよく分かりますが、あまりにも出費が痛いです。

家族が車を持っているのであれば、そちらの車を利用させてもらいましょう。それでも、やっぱり自分の車が欲しい!という方は無料一括見積もりで最安の保険会社を探すことをお忘れなく!

FP・専門家からのコメント

菊地 季美子(Kimiko Kikuchi)

菊池 季美子 (Kimiko Kikuchi) 「 MoneQ 」

生命保険会社2社に合計8年の在籍後、損害保険へ転向。3年の営業店事務経験ののち損害保険代理店に転職、自動車保険・火災保険の設計を担当し、相談件数は在籍3年で800件を超える。現在はフリーランスでFP資格試験の講師、セミナー、執筆活動を行っている。

<保有資格> FP技能士3級・2級、日本FP協会認定AFP、トータルライフコンサルタント、損害保険プランナー

「コメント」

10代の若い人にとって、固定費としての負担が重い自動車保険料。少しでも安くするには、上記の他にも次のような方法があります。

- 一家で複数台の自動車を所有しているなら、全ての契約を同じ保険期間にするミニフリート割引を。1台3%ほど割り引かれます。

- 勤務先の福利厚生の団体割引があればぜひ利用を。割引率は5~30%。

- 保険証券をペーパーレスのWeb証券にすることで、年間数百円安くなります。

- 保険料をクレジットカード払いにして、ポイント還元を受けるという手も。

- テレマティクス型の自動車保険なら、運転診断の結果によって割引が受けられます。また、事故を感知すると自動発報の機能がある高性能のドラレコも保険会社からレンタルできるので、自分でドラレコを購入する必要がありません(ただし特約保険料がかかります)。

自動車保険は、自分自身が加害者になった時に負う損害賠償責任の金銭的リスクを補償するものです。保険でないと支払えないリスクの保険金額は無制限にすることが鉄則ですので、対人・対物賠償は保険料を節約するのは避けましょう。