この記事を読むのに必要な時間は約 21 分です。

免許を取得すると、自分の車以外の「他人の車」を運転する機会が、意外に多くあるものです。自分で車を持っていて尚且つ任意保険もかけている人であれば、他車運転特約が自動付帯されるので、他人の車で事故を起こしても、補償面で心配することはさほど有りません。

しかし、自分の車を持っていない人は「他車運転特約」には加入できません。自動車保険に加入していることが「他車運転特約」に加入する条件ですからね。そこで「ドライバー保険」の登場です。

ドライバー保険とは、自動車保険に加入できない人が、他人の車等を運転して起こした事故の補償をしてくれる保険です。自分で車は持っていないので任意保険には加入していないけれど、他人の車を運転する機会は結構ある、という人には必須の保険です。

ドライバー保険は、任意保険に加入している人でも加入できます。念の為。⇒自分の保険料がいくらになるか知りたい人はこちらをチェック

ドライバー保険の基本情報

保険会社各社のドライバー保険の補償内容をチェックする前に、各社に共通するドライバー保険の基本情報を見て行きましょう。

補償対象になる借用自動車

○自家用普通乗用車

○自家用小型乗用車

○自家用軽四輪乗用車

○自家用小型貨物車

○自家用軽四輪貨物車

○自家用普通貨物車(最大積載量0.5トン以下)

○自家用普通貨物車(0.5トン超2トン以下)

○特殊用途自動車(キャンピング車)

○二輪自動車・原付き自動車

補償対象となる自動車は、他人から借りた車で上記一覧表に該当する車です。また、1日自動車保険以外のドライバー保険では「レンタカー」も対象範囲です。

但し、以下の車を借りた時には、ドライバー保険は適用されません。

・自分が役員になっている会社の社用車

・家族が所有する自動車(別居の親族の車であれば可能)

また、借りた目的が業務使用目的の場合も、ドライバー保険では補償対象になりません。

基本的な補償内容

補償内容は各社まちまちですが、基本内容として「対人賠償保険・対物賠償保険・搭乗者傷害保険」の3つが用意されています。

なお、ほとんどの保険会社で「車両保険」を付帯する事は出来ません。

年齢区分と等級制度

ドライバー保険の年齢条件区分は「21歳未満」or「21歳以上」の選択制です。通常の任意保険のように26歳以上とか30歳以上限定補償は有りません。

1日自動車保険に関しては、年令による割引制度は有りません。

次に等級制度ですが、こちらは通常の任意保険と同じように「1等級~20等級」の等級制度が用意されています。割増引率表の一例がこちら。

(出典:三井ダイレクト損保)

事故有係数適用期間等に関しても通常のノンフリート等級制度と同じで、事故を起こさなければ毎年等級が1段階進んでいくようになっています。

ただ、残念なことに「通常の任意保険⇔ドライバー保険」間で等級の引継は出来ません。ドライバー保険で20等級でも、通常の自動車保険を契約した際には、基本的に6等級からスタートします。逆も同じです。

ドライバー保険から通常の任意保険に移行する際に、同じ保険会社間で移行するなら、若干の割引を受けられる会社も有ります。

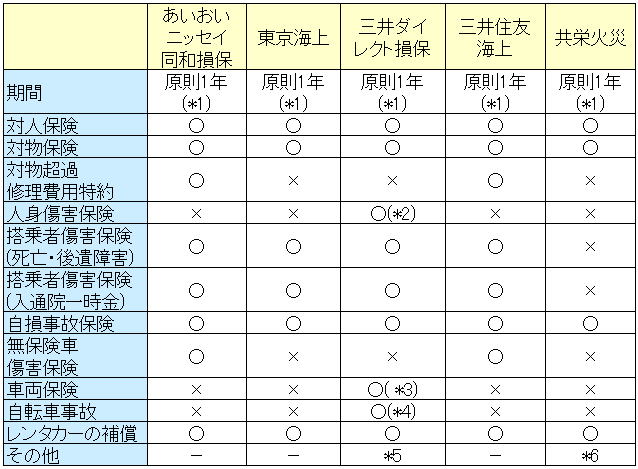

ドライバー保険の比較

ドライバー保険を取り扱っている保険会社の「補償内容」について比較してみました。

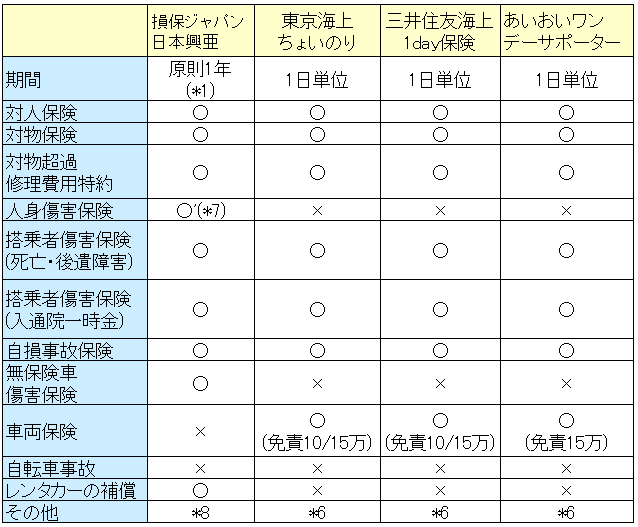

ドライバー保険を扱っているのは「あいおいニッセイ同和損保・東京海上・三井ダイレクト損保・三井住友海上・共栄火災・損保ジャパン」です。

注:補償内容に関しては、オプション式の物も有りますが、下の比較表では、選択できる補償内容全てに○を付けて表示させています。自動付帯なのか、任意付帯なのかは、各保険会社のページでご確認下さい。

*1 保険会社によっては、1年未満もしくは1年超でも契約出来ます。

*2 一般タイプ・借用自動車運転中タイプの2つから選択出来ます。

*3 車対車限定タイプのみ。正式名称は「車両損害臨時費用補償特約」。

*4 契約者が自転車を運転している時に起こした事故について、対人対物保険と同様の金額を払います。

*5 証券不発行割引(500円)の適用が可能。

*6 自分で自動車を購入して、新たに任意保険に加入する際に、ドライバー保険と同じ保険会社で任意保険を契約する場合に割引有り。

*7 借用者搭乗中の事故限定タイプ。

*8 国内:無制限、国外1億円の個人賠償責任特約(自動車事故を除く)の付帯可能。

対人・対物保険に関しては、どの会社のドライバーズ保険でも契約できるので、どこで契約しようが同じです。1つの選択の指標となるのが「人身傷害保険」の取り扱いとなるでしょうか。

「人身傷害保険」の取り扱い

現状、人身傷害保険を付帯することが出来るのは「三井ダイレクト損保」と「損保ジャパン日本興亜」だけです。また、この2社のうち「車内外補償型」を付帯出来るのは「三井ダイレクト損保」だけです。

自分や同乗者のケガもしっかりと補償したいのであれば、三井ダイレクト損保一択になるでしょう。搭乗者傷害保険は定額補償なので、これだけだと、少し心もとないですからね。

車両保険の取り扱い

ドライバー保険の基本情報の所でも書きましたが、ドライバー保険には基本的に車両保険が付きません。

しかし、1日自動車保険の「東京海上のちょいのり保険」「三井住友海上海上の1DAY保険」「あいおいニッセイのワンデーサポーター」であれば、「車搭乗中の事故」に関しては補償されますので、安心です。どちらも300万円まで補償です。

ただ、ちょいのり保険・1DAY保険共に「10万/15万円」の免責金額、ワンデーサポーターは「15万円」の免責金額が有りますので、小さな事故では使う機会が無いと思います。

一応、三井ダイレクト損保もオプションで「車両損害臨時費用補償特約」を付けられるのですが、これは「車対車」の事故に限定されるので、1日自動車保険に比べると補償範囲が狭いと思います。

しかも、もらい事故は適用外となっているので注意が必要です。

各ドライバー保険の契約期間~1日や短期でも加入できるか?

1日自動車保険は、その名の通り「1日」から加入できる保険ですので、他人の車を借りる期間が「1日~1週間あるいは1ヶ月程度」で有れば、こちらで対応可能です。

また、1日自動車保険以外のドライバー保険の契約期間は、原則として1年と設定している会社が多いですが、パンフレットを見ると「1年超」もしくは「1年未満」の契約も可能なようなので、1ヶ月程度の期間が有るならば、契約可能かもしれません。

この辺りは、保険会社によっても取り扱いが異なる所だと思うので、補償内容をチェックしてから、目ぼしい所に問い合わせてみることをおすすめします。

参考:ドライバー保険の保険料

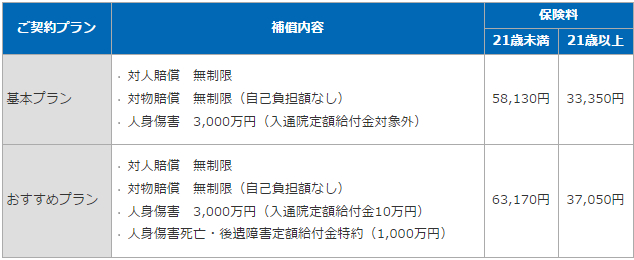

ドライバー保険は、WEB上で保険料の見積が取れないので、参考保険料を開示している、損保ジャパンの保険料を紹介したいと思います。

■損保ジャパン日本興亜の年間ドライバー保険料

(出典:損保ジャパン「ドライバー保険とは」)

(出典:損保ジャパン「ドライバー保険とは」)

等級は6等級で、事故あり係数適用期間は無しの場合です。21歳を境に、保険料がかなり変わっている事が分かります。

1日自動車保険の料金

続いて1日自動車保険の料金も紹介しておきます。

■東京海上-ちょいのり保険の場合

車両保険無しタイプ・・・1日500円

スタンダードタイプ・・・1日1,500円(車両保険有り)

プレミアプタイプ・・・1日1,800円(車両保険有り・弁護士費用特約付帯)

■三井住友海上の1DAY保険

Aプラン・・・1日500円

Bプラン・・・1日1,500円(Aプランに免責15万円で車両保険付)

Cプラン・・・1日1,800円(Aプランに免責10万円で車両保険付&車内手荷物等特約付帯)

2回目以降は、プランに応じて20円~70円の割引が適用されます。

■あいおいニッセイのワンデーサポーター

ベーシックプラン・・・1日500円(車両保険無し)

ワイドプラン・・・1日1,500円(車両保険有り)

1日500円と聞くと、リーズナブルで使いやすい!となりますが、通常のドライバー保険を日割り計算すると100円を下回る事も多いので、やはり1日自動車保険は短期の利用に限りますね。

ドライバー保険と1日自動車保険の違い・比較表

他人の車を運転する際の保険には、大きく分けて「ドライバー保険(年単位)」と「1日自動車保険(短期)」の2種類があります。

それぞれの違いや、等級制度の仕組みについて分かりやすく比較・解説します。

ドライバー保険 vs 1日自動車保険 比較表

利用頻度や目的に合わせて選ぶのがポイントです。

| 比較ポイント | ドライバー保険 | 1日自動車保険(短期) |

| 契約期間 | 1年単位 | 24時間(または12時間)単位 |

| 等級制度 | あり(1〜20等級) | なし(一律料金) |

| 車両補償 | 基本的になし | プランにより追加可能 |

| レンタカー | 補償対象(条件あり) | 対象外(レンタカー会社の保険を利用) |

| おすすめな人 | 毎月など頻繁に他人の車を運転する人 | 帰省中など年に数回だけ運転する人 |

「等級制度」のチェックポイント

-

ドライバー保険(等級あり)

一般的な自動車保険と同じように1〜20等級の制度があり、無事故で更新を続けると翌年の保険料が安くなります。ただし、将来自分の車を購入して通常の自動車保険に入る際、ドライバー保険の等級をそのまま引き継ぐことは原則できません。

-

1日自動車保険(等級なし)

等級がないため、誰でも一律の定額料金で加入できます。万が一事故を起こして保険を使っても、車の持ち主(ご家族やご友人)の自動車保険の等級を下げることなく補償できるため、貸主に迷惑をかけないのが最大のメリットです。

スマホ・コンビニで入れる!人気の「1日自動車保険」

短期で手軽に入れる1日自動車保険は、各社から独自の割引やプランが出ています。

-

乗るピタ!(損保ジャパン):12時間単位のプラン(最安帯)があり、「数時間だけ運転を代わる」「日帰りの買い物」などの超短期利用に最適です。

- ちょいのり保険(東京海上日動):利用日数(無事故)に応じて、将来車を買って通常の自動車保険に入る際に最大20%の割引が受けられる制度があるのが魅力です。

-

1DAY保険(三井住友海上):2回目以降の利用割引や、複数人で運転を交代する場合の「臨時被保険者追加」の仕組みなどが充実しています。

ご自身の運転頻度や、誰の車を借りるかによって最適な保険が変わってきますので、比較・検討してみましょう。

2025年(過去)から2026年にかけての動向・変化について

2025年から2026年にかけての「他人の車を借りる際の保険」に関する動向ですが、業界の構造が大きく変わるターニングポイントを迎えています。

特に「ドライバー保険」と「1日自動車保険」の間で、明確な世代交代が起きています。最新の主な変化を3つのポイントにまとめました。

従来の「ドライバー保険」は縮小・販売終了へ

長年、頻繁に他人の車に乗る方向けに提供されてきた年単位の「ドライバー保険」ですが、ここへ来て大きな転換期を迎えています。

-

大手損保による販売終了の動き: 一部の大手損害保険会社(損保ジャパンなど)は、2026年1月1日以降の「ドライバー保険」の新規契約の販売を終了すると発表しています(継続契約も2027年で終了予定)。

-

背景: 車を借りる際のリスク管理が、後述の「1日自動車保険(短期・スマホ完結型)」へと完全にシフトしたことが最大の要因です。年単位でわざわざ契約する従来のモデルが、現代のライフスタイル(必要な時だけ必要な分を消費する価値観)に合わなくなってきていると言えます。

「1日自動車保険」の完全な主流化と進化

ドライバー保険が姿を消していく一方で、1日自動車保険は2025年〜2026年にかけて「借りる保険」のスタンダードとして確固たる地位を築いています。

-

決済アプリとの融合(エンベデッド・ファイナンス): PayPayなどのキャッシュレス決済アプリやLINEから、アカウント情報を紐付けて1分で即時加入できる手軽さが定着しました。特に学生や若年層の間で加入件数が爆発的に伸びています。

-

プランの細分化・最適化: 単なる「1日(24時間)」だけでなく、半日(12時間)プランの普及や、同行者も手厚くカバーするレジャー特化型など、ユーザーの「今、数時間だけ使いたい」というニッチな需要に合わせた補償プランの多様化が進んでいます。

自動車保険全体の「保険料引き上げ」の余波

これらの「借りる保険」の動向の背景として、自動車保険業界全体のコスト構造の変化も影響しています。

-

2025年秋〜2026年1月の保険料改定: 物価上昇による車の修理費高騰や、大規模な自然災害(ひょう災など)の多発を受け、大手各社は2025年後半から2026年初頭にかけて、自動車保険料の大規模な改定(引き上げ)を実施しています。

-

「持たない選択」の加速: 車を所有し、通常の自動車保険を維持するベースのコストが上がっているため、ますます「マイカーは持たず、必要な時だけ実家や友人の車を借りて、1日自動車保険で安く済ませる」という合理的な選択をする消費者が増えています。

今後の動向・傾向としては「あらかじめ年額で備えるドライバー保険から、必要な時だけスマホでピンポイントに買う1日自動車保険へと、バトンタッチされる時期」とも言えるでしょう。

まとめ~選ぶ際のポイントは必要な補償期間の長さ!

ドライバー保険を選ぶ際は、まずポイントとなるのが「任意保険を必要とする期間」です。1日から1週間程度の短期間だけ必要なのか、それとも1ヶ月以上の長期に渡って必要なのか、それによって選択肢は大きく2つに分かれます。

- 短期の場合・・・「東京海上のちょいのり保険」「三井住友海上の1DAY保険」又は「あいおいニッセイのワンデーサポーター」

- 長期の場合・・・上記以外のドライバー保険

「短期」の場合には、いずれも補償面に大きな差が無いので、3つのドライバー保険から好きな保険を選ぶと良いでしょう。「三井住友海上の1DAY保険」は2回目以降保険料がやや安くなるので、複数回利用する人にオススメです。

一方、「長期」の場合には、車両保険を付帯したいなら「三井ダイレクト損保」、車両保険を付帯しないなら三井ダイレクト損保も含めて保険料等を比較して選ぶと良いでしょう。

なお、個人的には「無保険車傷害保険」が自動付帯される「あいおいニッセイ」「三井住友海上」及び「損保ジャパン」のいずれかのドライバー保険がオススメです。無保険車って意外と多いですからね。

任意保険の加入率データ~最も自動車保険の加入率が低い都道府県はどこ?

FP(専門家)からのコメント

山﨑 裕佳子(Yukako Yamazaki)

通関士として貿易会社に勤務の後、メーカー、銀行など様々な仕事を経験。2019年に2級FP技能士、AFP取得。その後、FP会社にて記事の執筆や監修を経験し、フリーランスとして独立。

コメント

若者の車離れなどという言葉を聞くようになって数年経ちます。

また、高齢者の免許返納の流れも確立しつつありますので、一昔前に比べ車を所有していないという方は増えているのではないでしょうか。

とはいえ、どうしても車が必要な時がありますよね。

そんな時に、友人に車を借りたり、レンタカーを利用したり、カーシェアリングを利用される方も多いと思います。

レンタカーやカーシェアリングは、基本的に会社が自動車保険に加入していますが、もし事故を起こし、免責額などが発生した場合、利用者に負担を求められることもあります。

そんな時にも役に立つのが、ドライバー保険(正式名称:自動車運転者損害賠償責任保険)ではないでしょうか。 保険期間は1日から年単位まで選ぶことが出来ます。

補償内容も損害保険会社によりさまざまなプランがありますので、安心安全なカーライフのために、ご自身にあったドライバー保険を選ばれるのが良いのではないでしょうか。