この記事を読むのに必要な時間は約 26 分です。

(画像出典:ちょいのり保険 スマホで申し込む一日自動車保険)

(画像出典:ちょいのり保険 スマホで申し込む一日自動車保険)

誰かの車を借りて運転する時に「自動車保険はどうしたら良いのだろう?」と困ったりしませんか?たとえば、以下のような場合です。

・友人の車を借りる場合

・親の車を借りる場合

万が一事故にあった時に、損害賠償や補償面はどうなるのだろう?と不安を感じますよね。

もちろん、誰かの車を借りて運転している時でも”自賠責保険”から補償を受けられますが、補償は対人に限定されており、また3,000万円(相手を死亡させた場合)という限度額が設定されています。

しかし、これでは心許ないですよね。

そんな時に便利なのが、東京海上日動の「ちょいのり保険」です。

1日単位(24時間単位)で加入でき、車両補償も受けられるプランが用意されています。

「車を借りる時だけ自動車保険に入りたい!」という人にピッタリの任意保険です。

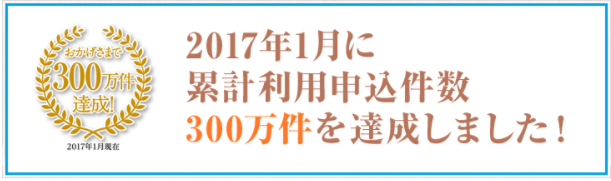

実際、このちょいのり保険は2012年1月に販売が開始され、2017年1月時点で累計利用者数は300万人を突破しています。

それだけ需要があり、そしてその需要に合致した保険商品という証です。

(出典:東京海上日動「ちょいのり保険」)

(出典:東京海上日動「ちょいのり保険」)

そこで今回は、この東京海上日動のちょいのり保険について、まず「利用できるかどうか(契約対象車両)」「利用すべきかどうか(必要性)」という2点について解説します。

そして、利用する場合に知っておいて欲しい事(保険料・補償内容・申込方法・注意点など)について解説していきたいと思います。

[myphp file=’kiji-top’]

【要確認①】ちょいのり保険の加入対象車両~バイク・レンタカーは対象外~

ちょいのり保険の契約を申し込む前に、まず確認すべきなのが「借りる車が加入対象車両なのか」という点です。

対象外であれば当然契約できませんからね。

1つ目の確認ポイントは「用途・車種」です。

加入対象車両は以下の通りです。

- 自家用普通乗用車

- 自家用小型乗用車

- 自家用軽四輪乗用車

そのため、貨物車や営業用車両、バイク・原付などを借りる場合はちょいのり保険に加入できません。

もし、契約対象外の用途・車種を借りるのであれば、ちょいのり保険ではなく1日自動車保険以外の「ドライバー保険」を検討してみてください。

ドライバー保険なら貨物車もバイクも契約可能です(契約期間は長くなってしまいますが)。

そして2つ目の確認ポイントは「借りる車の所有者」です。

以下の場合は契約対象外となるので注意してください。

- 申込者本人が所有している車両

- 申込者本人の配偶者が所有している車両

- 法人が所有している車両

- レンタカー・カーシェアリングの車両

なお、車検が切れている車も契約対象外となっているので、併せてチェックしておきましょう。

このようにちょいのり保険を利用できる車両はある程度限定されているので、まず利用可能かどうかを確認するようにしてください。

【要確認②】ちょいのり保険は必要か?

申込前にもう1つ確認しておいて欲しいポイントが「そもそもちょいのり保険はあなたに必要なのか?」という点です。

ちょいのり保険に加入しなくても”加入している自動車保険”又は”借りる車の所有者の自動車保険”で補償できる場合があるからです。

この点については「友人の車を借りる場合」と「親の車を借りる場合」に分けて解説していきたいと思います。

友人の車を借りる場合

友人が加入している自動車保険の運転者限定特約を「限定なし」にすれば、あなた自身も友人の自動車保険の補償対象となります。

ただし、契約内容を変更する事で友人が支払う保険料は高くなりますし、また事故を起こした際には友人の等級が下がってしまいます。

だから友人に迷惑を掛けない為に、ちょいのり保険の加入を検討しているはずです。

では少し見方を変えて、あなたが加入している自動車保険で友人の車を借りた場合が補償されるのかを考えてみましょう。

自動車保険には「他車運転特約」という他人の車を運転している時の事故を補償する特約が自動付帯されています(念の為、付帯されているか確認してください)。

もちろん、友人の車を借りた場合も補償されます。

そのため、あえてちょいのり保険に加入する必要はありません。

ただし、他車運転特約は契約している内容に従って補償をする特約なので、限度額以上の補償や付帯していない補償などは受けられません(たとえば、車両保険を付帯していない場合は車両保険金額は一切受け取れません)。

また、他車運転特約を使用する場合には、等級がダウンし事故あり等級となるので、翌年以降の保険料が高くなってしまいます。

これらの事を回避する為にちょいのり保険に加入するのはアリだと思います。

ちなみに、一般の任意保険に加入していても「ちょいのり保険」には加入できます。

一般の任意保険とちょいのり保険の両方に加入している場合は、どちらの保険を使用するかの選択が可能です。

また、ちょいのり保険の搭乗者傷害保険と一般の任意保険の人身傷害保険(車内外補償タイプの場合)の両方から補償を受ける事も可能です(任意保険のその他の補償を使わず、人身傷害保険だけを使用する場合は等級ダウンしません)。

なお、自分自身が自動車保険に加入していない場合は、ちょいのり保険に加入する必要があるでしょう。

親の車を借りる場合

親の車を借りる場合は、親が加入している自動車保険であなたが補償されるのか、という点を確認しましょう。

補償範囲に含まれていれば「ちょいのり保険は不要」となりますし、補償範囲に含まれていなければ「ちょいのり保険は必要」となります。

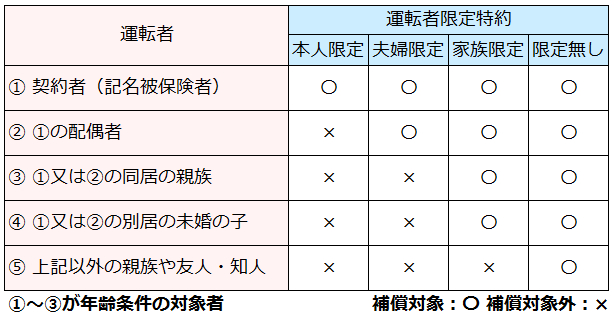

では、具体的に何を確認するのか、というと以下の2点です。

この2点については「同居」か「別居」かで取り扱いが異なるので、少し複雑です。

そのため、以下のマトリックス図を参考に保険証券と照らし合わせて確認してみてください。

年齢条件は、未婚・既婚(独身で結婚暦有り)に関わらず、同居している子供のみが対象です。

そのため、別居している場合には、年齢条件を考慮する必要はありません。

なお、仕送りを受けて一人暮らしをしている場合は「別居」となります。

運転者限定特約における「家族」の範囲は、同居している親族と別居の未婚の子です。

別居の既婚の子は家族に含まれない点に注意してください。

補償範囲に含まれていれば「ちょいのり保険は不要」、補償範囲に含まれていなければ「ちょいのり保険は必要」となります。

なお、親の自動車保険の契約内容を変更して補償範囲に含める事も可能ですが、補償範囲が広くなる分保険料が高くなってしまいます。

そのため、「契約内容を変更する場合」と「ちょいのり保険に加入する場合」の保険料を天秤にかけてトータルで判断するようにしてください。

テクニックとして自分が運転する可能性がある期間だけ補償範囲を広げる!という方法もあります。

そして運転しなくなったら補償範囲を狭める。

これにより保険料負担を最小限に抑えることも可能です。

何度も何度も補償範囲を変更するのは気が引けるかもしれませんが、正当性があれば問題ありませんのでまずは契約している保険会社に問い合わせてみて下さい。

さて、ここまで「ちょいのり保険は契約可能かどうか」「ちょいのり保険は必要か」という点について解説してきました。

ちょいのり保険は契約不可能又は不要と分かった人は、これから説明する補償内容や保険料などについて読む必要はあまりありません。

一方、契約可能かつ必要と判断した人は、さらに読み進めていっていただけたらと思います。

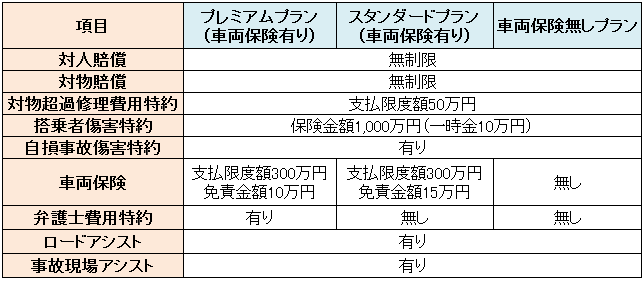

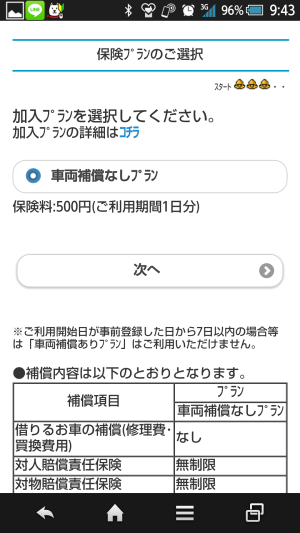

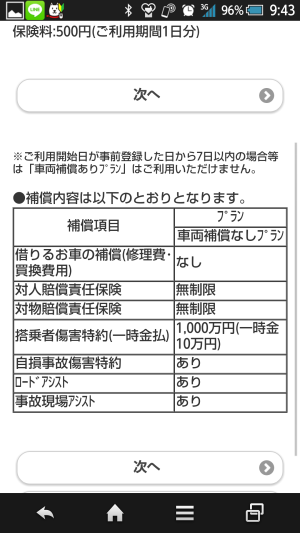

ちょいのり保険の補償内容

ちょいのり保険には3つのプランが用意されています。

それぞれの補償内容がこちらです。

全てのプランで、対人賠償・対物賠償が無制限となっており、1,000万円の搭乗者障害保険が付帯されます。

また、ロードアシストと事故現場アシストが付帯されているのも安心できるポイントです。

3つのプランで異なる点は「車両保険」と「弁護士費用特約」の2点です。

限度額300万円の車両保険が2つのプランに付帯されていますが、免責金額に違いがあります。

免責金額とは、保険を使用する場合に契約者の自己負担となる金額です。

弁護士費用特約が付帯されているのはプレミアムプランのみです。

もらい事故などの保険会社が示談交渉できない事故の時に、弁護士費用や法律相談費用などを負担してくれます。

補償を最も手厚くしたい場合は「プレミアムプラン」、最低限の補償で良い場合は「車両保険無しプラン」となるでしょうか。

どのプランにするかは、車を貸してくれる人とも相談した方が良いかもしれませんね(一般常識的には車両保険を付帯するべきでしょうね)。

ちょいのり保険の保険料|1日当たり500円~

ちょいのり保険の保険料は以下の通りです。

| プラン | 保険料 |

|---|---|

| プレミアム | 1,800円/日 |

| スタンダード | 1,500円/日 |

| 車両保険無し | 500円/日 |

上の表の料金は1日あたりの保険料金です。

例えば、3日間保険を契約したい場合には、車両補償なしのプランで1,500円となります。

なお、ちょいのり保険では臨時被保険者を1度に3名まで追加できます。

みんなで運転を交代しながらドライブする場合に役に立つオプションです。

そのオプションの料金は以下の通りです。

- プレミアムプラン・・・900円

- スタンダードプラン・・・750円

- 車両保険無しプラン・・・250円

使いすぎには要注意

1日自動車保険は確かに短期間だけ保険に加入するには安価で便利なのですが、使いすぎには要注意です。

仮に毎週末土日に車を借りるような場合には1年で約104日間ちょいのり保険を契約する事になります。

プレミアムプランで104日間加入すると、1,800円×104=187,200円もかかります。

車両補償無しでも52,000円です。

つまり、ちょいほり保険は頻繁に車を借りる場合には向いていない、という事です。

日常的に車を借りるのであれば、ドライバー保険への加入や任意保険の契約内容の変更を検討して下さい。

ちょいのり保険に関するQA

ここからはちょいのり保険について知っておいて欲しい内容を、駆け足で紹介していきます。

当日申込も可能!申込が完了した時点から保険適用

ちょいのり保険は当日に申し込む事も可能です。

急に車を借りる用事が出来たとしても利用できます。

なお、保険が適用されるのは、契約日の午前0時から午後12時まで(丸々1日)です。

ただし、当日申込当日契約の場合だけは手続き完了時から午後12時までが補償期間となります(当日申込当日契約の場合だけ24時間補償ではなくなります)。

1回の利用申込みで最長連続7日間まで保険をかけることが可能。

注意点としては、利用開始日が事前登録日から7日以内の場合は車両補償を付帯できないことです。

車両補償の付帯を考えている人は早めに事前登録(*)をするようにしましょう。

* 事前登録は利用者の情報や免許証番号等を入力する作業のことです。

会員登録のようなものですね。

申込可能端末はタブレット・スマホ・携帯のみ

申込自体は簡単なのですが、手続きを行えるのがタブレット・スマホ・携帯のみとなっています。

また、2017年11月時点で利用できるキャリアはドコモ、au、SoftBankのみとなっています。

MVNOの格安スマホを利用している人は事前登録はできますが、利用申込が出来ません。

なお、上記キャリアでも以下の場合は利用できないので注意してください。

- Wi-Fi・テザリング接続時の利用

- ドコモでは、spモードを契約していないスマートフォン

- ドコモでは、事前登録を済ませた端末とは別の端末での申込(再度事前登録が必要)

電話やパソコンからの申込は今のところ出来ません。

料金の支払方法は携帯電話料金との合算払

NTTドコモ・au・ソフトバンク、いずれの端末から申し込んだとしても、料金は携帯電話料金との合算払となります。

現時点で、クレジットカード払いやコンビニ払いには対応していないようです。

ちなみに、NTTドコモではワンタイム保険という名称で販売していますが、これは名称が違うだけで東京海上日動の「ちょいのり保険」と同じものです。

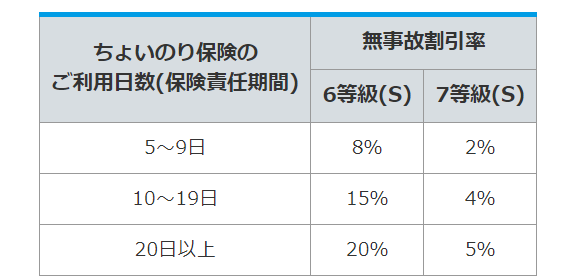

1日自動車保険無事故割引が受けられる!

ちょいのり保険の被保険者が一定の条件を満たすと「1日自動車保険無事故割引」という割引の適用を受けることが出来ます。

「1日自動車保険無事故割引」では、ちょいのり保険の利用日数に応じて最大20%割引で東京海上日動の自動車保険に加入することが出来ます(ちょいのり保険の保険料が割り引かれるわけではありません)。

一定の条件は以下の3つです。

- 記名被保険者が同一

- 3年以内に通算5回以上ちょいのり保険に加入している事

- その間、保険事故が発生していないこと

これにより、若い人達が初めてちょいのり保険で自動車保険に入り、その後実際に自動車を購入し保険に入る時に割引が受けられるという新しいカタチができましたね。

利用日数に応じた割引率は以下の通りです。

注意点を挙げるとすれば、東京海上日動は代理店型の保険会社なので、そもそもの保険料が高めというコトでしょうか。

東京海上グループのイーデザイン損保の保険料も安くなったらいいんですけどね。

ちょいのり保険で事故った場合どうしたら良い?

ちょいのり保険だからといって、事故の際に何か特別にしなければならないわけではありません。

事故後に取るべき行動は以下の通りです。

- ① 負傷者の救護

- ② 車両の移動

- ③ 後続車両等による二次被害の予防

- ④ 警察・救急への連絡

- ⑤ 保険会社への連絡 等

事故・現場の状況などにより、臨機応変に対応しなければなりませんが、負傷者がいる場合は、救護と警察・救急への連絡を第一に行動するようにしてください。

東京海上日動への連絡は現場での対応が一段落がついてからで大丈夫です。

なお、ちょいのり保険の事故時の連絡先は「東京海上日動1日自動車保険事故受付センター」となっています。

番号は0120-365-543です。

万が一の時の為に、この番号は携帯に登録しておきましょう。

ちょいのり保険の事前登録及び加入方法について

前述したように、ちょいのり保険を利用するにはまず事前登録を済ませる必要があります。

その後に、保険加入の申込という流れになります。

先日、東京海上日動の「ちょいのり保険」に加入する機会があったので、その際の事前登録及び加入手続きの流れをスマホのキャプチャ付きで紹介していきたいと思います。

では、まず事前登録の手順から見ていきましょう。

① 事前登録の手順

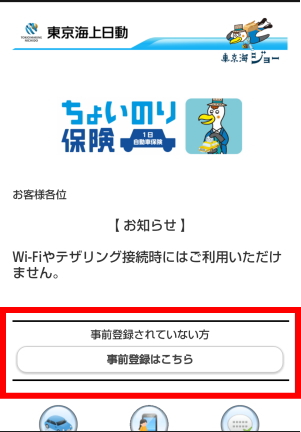

まずは東京海上日動のちょいのり保険の申込ページにいきましょう。

(最初はPCでも出来ますけど結局スマホからの操作が必要なので最初からスマホを使って登録したほうがよいと思います!氏名などの入力は面倒ですけどね・・・。)

⇒http://www.tokiomarine-nichido.co.jp/service/auto/ichinichi/

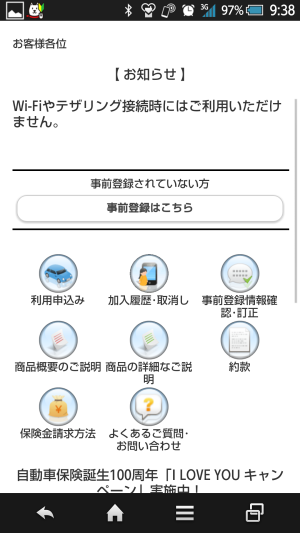

上記リンクをクリックすると以下の様な画面が出てきます。

最初は事前登録が必要なので赤枠の「事前登録はこちら」のボタンをクリックしましょう。

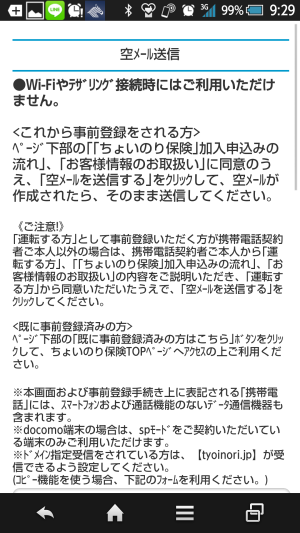

上記画面にも書いていますが、wi-fi及びテザリングの環境だと利用できないので、wi-fe設定を切って3Gとか4Gの状態で始めていきましょう。

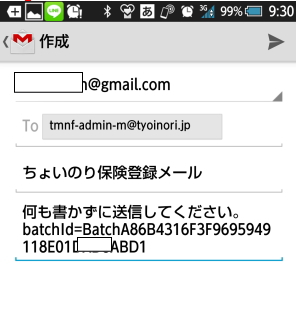

クリックすると「空メールを送信して下さい」という画面が現れます。

「空メールを送信する」というボタンをクリックするとメール起動画面になります。

スマホのキャリア専用のメールアドレスじゃなくても、スマホで見れるようにしておけば普通にgmailとかでも構いません。

私はgmailで登録しました。

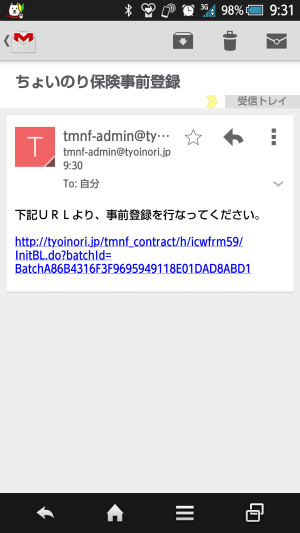

空メールを送信すると以下の様なメッセージが送られてくるので、メール内記載のURLをクリックします。

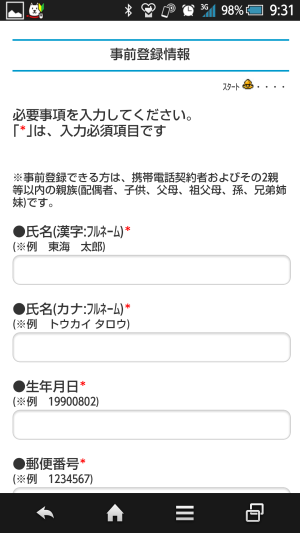

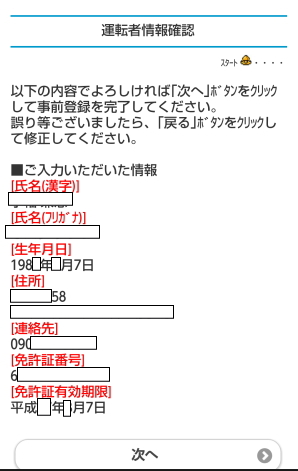

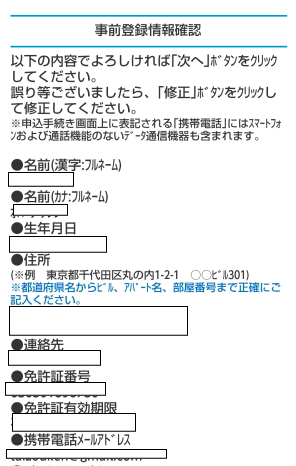

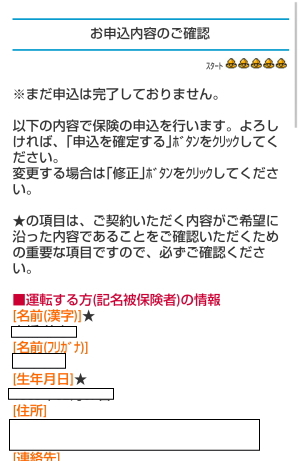

以下のような事前登録画面に切り替わります。

氏名(漢字・フリガナ)、生年月日、郵便番号、電話番号、免許証番号、免許証の有効期限、ログインパスワードを入力して「次へ」をクリックして下さい。

下記のように入力情報確認画面になります。

情報が間違っていると保険金が下りない可能性も出てくるので、ここで必ず正しい情報が入力されていることを確認しましょう。

あと、保険に実際に加入する時にログインパスワードが必ず必要になります。

覚えておきましょう。

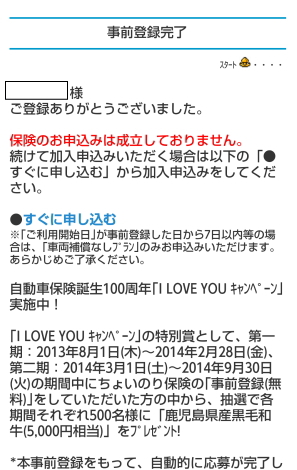

上記画面が出ると「事前登録」完了です。

事前登録が完了しただけであってまだ保険には加入できていませんので注意して下さい。

一応上記画面から直接保険の申込も出来ます。

私は説明用に再度トップページから訪問。

② 保険加入の手順

再度最初のURLをクリックします。

⇒http://www.tokiomarine-nichido.co.jp/service/auto/ichinichi/

こんな画面になるので左上の「利用申し込み」ボタンをクリック。

事前登録の内容を確認するように促されます。

間違っている情報がなければ「次へ」をクリックして下さい。

ここから契約内容について入力していきます。

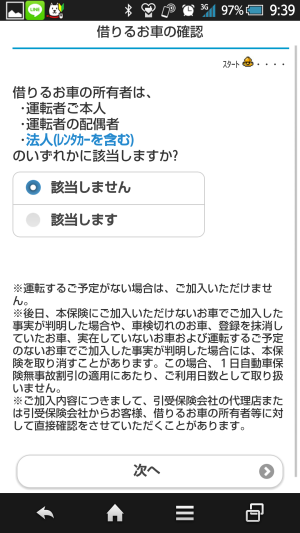

まずは借りる車の確認。

以下該当するものを選んで「次へ」ボタンをクリックしていって下さい。

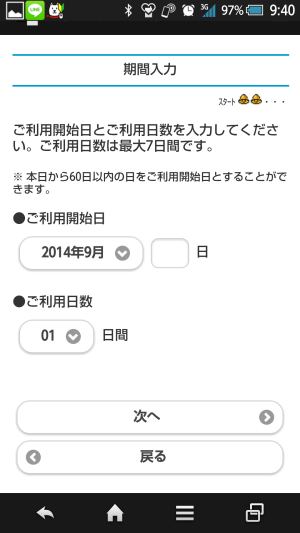

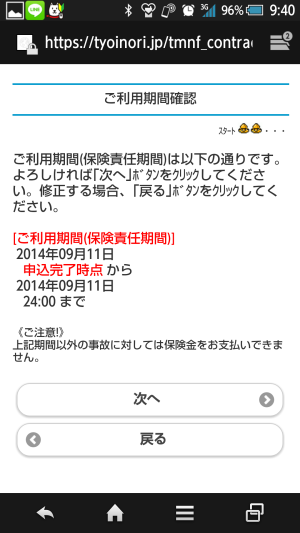

利用開始日及び利用期間の入力(ちょいのり保険は1回につき最大7日間加入することが出来ます)。

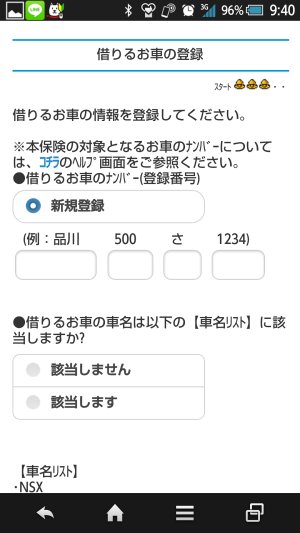

続いて今回保険に加入するにあたって乗車することとなる車の情報を入力していきます。

・NSX

・アストンマーティン

・センチュリー

・ダイムラー

・フェラーリ

・ベントレー

・マイバッハ

・マセラティ

・ランボルギーニ

・ロールスロイス

のような高級車は「ちょいのり保険」では対象外となりますので保険加入は出来ませんのでご注意下さい。

これは、普通に自動車保険に加入する時も特別扱いが必要なので仕方ないです。

ちょいのり保険は車両補償無しプランの場合1日500円という低価格ですからそこまで補償せよ!と言うのは難しいかもしれません。

ここまで入力すると、次は今回の保険の加入プラン選択です。

私の場合、事前登録したその日に保険に加入したため「車両補償無しプラン(500円)」しか選択出来ません。

「車両補償有りプラン」は事前登録から7日経つと選択できるようになります。

補償内容は以下の通りです。

ここで「次へ」をクリックすると、更なる契約の詳細「約款」などを見る事ができます。

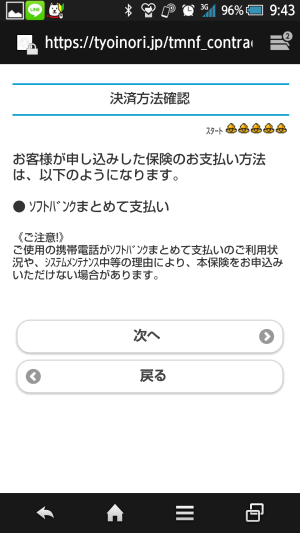

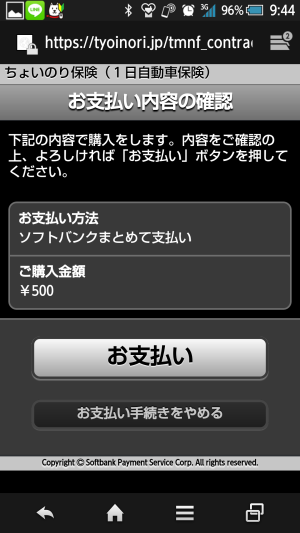

続いて決済方法の確認です。

私の場合、スマホのキャリアがソフトバンクなので「ソフトバンクまとめて支払」のみ。

携帯代金と一緒にクレジットに請求されます。

これでちょいのり保険のサイト上では全ての選択が終了です。

「次へ」を押すと契約申込内容の確認画面となります。

一部だけ上記に掲載しましたが、全ての契約内容が間違いないかをチェックして「申込を確定する」ボタンを押して下さい。

で、画面が切り替わって支払の画面になります。

私の場合はソフトバンクの支払画面になりました。

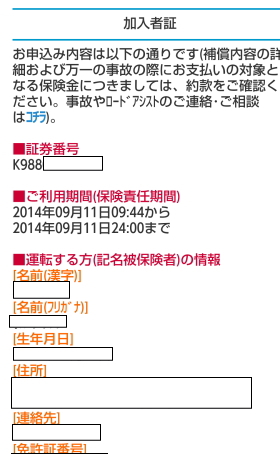

支払まで完了すると下記のように「ちょいのり保険」の画面に戻って「加入者証」が表示されます。

これでめでたく”ちょいのり保険”への加入が完了となりました!なお、注意事項を見ると下記のような内容が記載されています。

「盗難」「いたずら」「駐車中の当て逃げ」等、駐停車中に生じた損害は保険金の支払いの対象外

対象車両は個人所有の自家用普通・小型・軽四輪乗用車で本人及びその配偶者の所有する車、法人が所有する車、原付を含む二輪は保険対象外。

車検切れや登録抹消されている車、実在しない車なども対象外です。

注意しておきましょう。

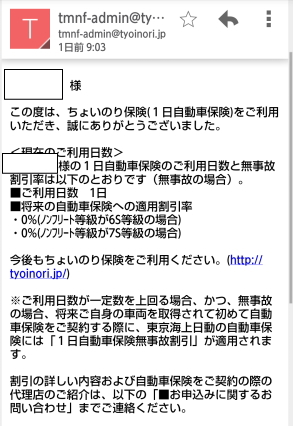

なお、保険加入期間が終了すると下記のようなメールが送られてきます。

ちょいのり保険に加入して無事故を継続すると、東京海上日動の自動車保険に割安で加入できるようになるので、貴方なら今これくらい割引受けられます~という情報が送られてきます。

私の場合まだ1日なので0%でした・・・。

以上、ちょいのり保険の加入方法でした!非常に安価で十分な補償をしてくれますので、友人の車で旅行に行く時など念のため加入しておいて損は無いと思いますよ!

まとめ

1日単位で500円から加入できる東京海上のちょいのり保険について解説してきました。

免許は持っているけど車は持っていない若者向けの任意保険と言えますね。

実際に申込の大半が22歳以下の方に集中しているようです。

安くて便利なちょいのり保険ですが、今回紹介したように、「利用可能なのか」また「利用する必要があるのか」という点については、しっかりと検討してから利用するようにしてくださいね。

コメント

この記事へのコメントはありません。