3等級ダウン事故とは、文字通り、翌年度の等級が3つも下がってしまう事故のことを言います。

3等級ダウン事故を起こすと、翌年度からの保険料もかなり上がりますし、対人事故である可能性も高いですから、契約者としては絶対に起こしたくない事故と言えるでしょう。

そこで今回は「どんな事故が3等級ダウン事故となるのか」「保険料への影響はどれくらいなのか」など、3等級ダウン事故に関して気になるだろう事について紹介したいと思います。

⇒3等級ダウンもなんのその!私が保険料を4万円も節約できた理由はこちら>>

(見積もりが出来ます。)

3等級ダウン事故に該当する事故の範囲

3等級ダウン事故に該当する事故は、人身事故や物損事故(自損事故)などの「対人・対物の事故」です。ノーカウント事故や1等級ダウン事故に該当しない全ての事故となります。

具体例を挙げると以下のような事故が3等級ダウン事故となります。

- ①歩行中の人をはねてしまい、対人賠償保険から保険金が支払われた

- ②他人の車やお店、建物の塀などにぶつけてしまい、対物賠償保険から保険金が支払われた

- ③駐車中に車を擦ってしまい、修理の為に車両保険から保険金が支払われた 等

このような事故の場合に自動車保険翌年の等級が3つダウンしてしまいます。

なお、事例に”保険金が支払われた”とあるように、自動車保険を使用する事が等級ダウンの条件となっています。

3等級ダウン事故に該当したとしても、保険金の請求を行わなければ等級が下がることはありません。

“当て逃げ”されて車両保険を使うと3等級ダウン事故

上記事例のように、3等級ダウン事故となるのは基本的に契約者に事故の責任があるような事故です。しかし、1つ注意しなければならないのが「当て逃げ事故」の被害に遭った場合です。

つまり、当て逃げされて車の修理に車両保険を使用した場合ですね。この場合も等級は3等級ダウンとなります。

当て逃げは、基本的に契約者には責任が有りません(走行中や違法駐車などの場合を除く)。そのため、「等級はダウンしないだろう」と自動車保険を使用してしまう人もいるようです。

おそらく、保険金を請求する際に保険会社が3等級下がる旨を教えてくれるとは思いますが、知らないうちに翌年の等級が3つ下がり、保険料が高くなってしまっていた!なんて事になる可能性もあるので注意して下さい。

なお、自動車保険には、契約者に過失が無い事故で車両保険を使用しても等級が下がらない「車両保険無過失事故特約」が有りますが、この特約は事故の相手方が確認できた場合にのみ適用されます。

そのため、当て逃げ犯が見つからなければ適用できません。

割引率が大幅ダウン!3等級ダウン事故による保険料への影響

ノンフリート等級制度では、等級が進むにつれ、適用される割引率も大きくなります。無事故であれば年々保険料が安くなる有り難い制度です。

しかし、3等級ダウン事故を起こし自動車保険を使用すると、等級が下がる分適用される割引率が低くなります。しかも、事故有等級となるので、通常の割引率よりも大幅に低い割引率が適用されます。

大幅に低い割引率が適用される期間を「事故有係数適用期間」というのですが、3等級ダウン事故の場合にはその期間が3年間となっています。

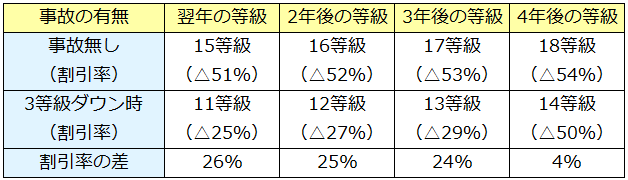

ではどれだけ割引率がダウンするのかを、現在の等級が14等級だった場合を例にして「無事故だった場合」と「3等級ダウン事故を起こした場合」で比較してみましょう。

■現在の等級が14等級の場合

翌年以降3年間は、割引率に20%を超える差が生まれています。保険料への影響額は、個々人の契約内容次第ですが、毎年1万円単位の差額が発生する人が多いと思います。

3等級ダウン事故時の等級及び割引率の変化早見表

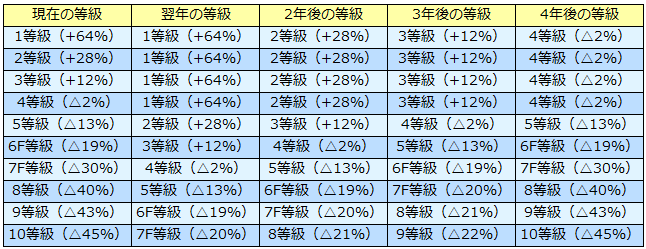

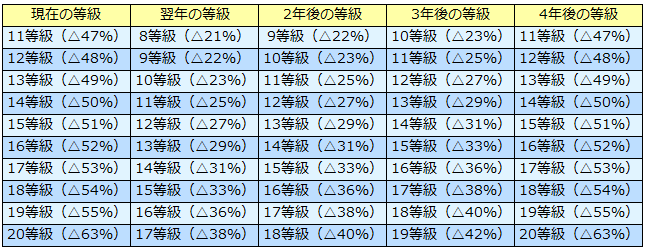

1等級~20等級までの3等級ダウン事故時の今後4年間の等級及び割引率の変化早見表を作成しました。今後適用される割引率が気になる人はチェックしてみてください。

なお、早見表は3等級ダウン事故を1回だけ起こした人を想定して作成しています。()内の数値は割引率を表しています。

■現在の等級が1等級~10等級

■現在の等級が11等級~20等級

同年度に2回事故を起こすと引受拒否される?

1年間に「3等級ダウン事故」を2回起こした場合、まず翌年の等級が6等級ダウンします。そして、事故有等級が6年間適用される事になります。

これだけでも十分な痛手ですが、保険会社によっては契約の引受けを拒否される可能性が出てきます。

これは至って単純な話で、保険会社は事故を起こすリスクの高いドライバーとは契約したくないからです。保険金の支払はそのまま保険会社の損失となりますからね。

もちろん、1年間で何回事故を起こしたら引受拒否されるのか?については、保険契約者個々人の状況や契約する保険会社よって異なります。

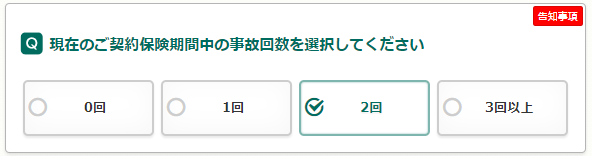

たとえば、三井ダイレクト損保では見積もりの際に「現在契約中の事故件数を2件」とすると、インターネット見積もり不可となり電話での見積・申込となります。

また「現在契約中の事故件数を3件」とした場合には、申込も不可となってしまいます。

年間に2回事故を起こしたからといって、即引受拒否となる事はあまり無いとは思いますが、三井ダイレクト損保のようにインターネット割引を利用できないといった不利な状況になる場合が多いでしょう。

また、3回以上の事故となればほとんどの保険会社で引受拒否となる可能性が高いので注意が必要です。

なお、1等級の場合は1回の事故でも引受拒否となる保険会社が多いので注意してください。

3等級ダウン事故で自動車保険を使用するかの判断ポイント

3等級ダウン事故を起こした場合、自動車保険を使用するかどうかについては冷静な判断が必要です。なぜなら、事故の程度によっては「値上げされる保険料」よりも「支払われる保険金」の方が少ない場合が有るからです。

たとえば、値上げされる保険料が10万円で支払われる保険金が5万円のケースです。このようなケースであなたなら自動車保険を使用しますか?ほとんどの人が「使用しない」と判断するでしょう。自己負担すれば5万円で済みますからね。

そのため、壁に軽く擦ってしまうような自損事故などでは、「値上げされる保険料」と「支払われる保険金(修理費用)」を比較して自動車保険を使用するかどうか判断するようにしてください。

なお、それぞれの実際の金額は見積もりを取って比較するようにしましょう。保険料については保険会社に、修理費用についてはディーラーなどの修理工場に確認してください。

事故った!保険を使わない方が得になる時・損になる時~等級ダウンによる値上げと修理費用の比較がポイント

長期契約をしていれば3等級ダウン事故の影響を最小化出来る

3等級ダウン事故を起こすと、翌年度から3年間は「事故有等級」が適用されるので、無事故者と比べて、割高な保険料を払う必要が有ります。しかし、この影響を最小化出来る方法が有ります。

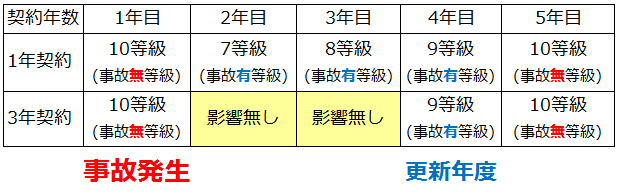

それが「自動車保険の長期契約(複数年契約)」です。以下の表は、契約初年度に3等級ダウン事故を起こした場合の「1年契約」と「3年契約」の等級の進み方を表したものです。

1年契約でも3年契約でも、4年目の等級は「事故有等級の9等級」である事に違いは有りません。違いは2年目と3年目に有ります。

3年契約であれば、初年度の契約締結時に、既に2年目・3年目の分の保険料を支払っているので、割高な事故有等級の元に計算した保険料を払う必要が無いんです。

当然、4年目は「事故有等級」に基づく保険料を支払う必要が有りますが、それでも1年契約の時と比べて、「事故有等級」の影響を受ける期間は2年も少ないんです。長期契約にはこのようなメリットが有ることも知っておいてください。

等級プロテクト特約が廃止されていなければ、こんな事を考える必要もないのかもしれませんけどね。

まとめ

3等級ダウン事故について紹介してきました。3等級ダウン事故を起こすと、翌年に等級が3つダウンしてしまいます。そして、事故有係数が適用されて3年間は割引率が悪化します。そのため、その間の保険料が高くなってしまいます。

ただ対人・対物の事故で補償を受けられるわけですから、この保険料UPは致し方ない事かもしれません。それでも年間数万円の保険料UPは厳しい現実と言えます。

そのため、3等級ダウン事故を起こした場合は、翌年の保険料UPに備えて、自動車保険の見直しや更新時に保険料が安い他の自動車保険に乗り換えるなど、保険料の節約に努めましょう。