この記事を読むのに必要な時間は約 15 分です。

「任意保険・自動車保険の加入率ってどれくらいだろう?」

交通事故の被害者となった時の事を考えれば、任意保険の加入率は気になる数字だと思います。事故の相手が無保険車だったら「不幸中の不幸」ですからね。

しかし、任意保険はあくまで個人の任意で加入する保険ですから、加入していない人もいます。しかも相当数いるんです。

「やっぱり保険料が高いので入らない・・・」

「自分は事故しないから大丈夫!」

といった理由なのかもしれません。

任意保険の加入は当たり前!と思っている人からすると、現在の任意保険加入率は驚愕の数値になるでしょう。

はたして任意保険の加入率はどれくらいなのでしょうか。

全国の任意保険の加入率(保険種別毎)

■損保会社のみの加入率表

| 保険の種類 | 2016年度 加入率 | 2015年度 加入率 |

|---|---|---|

| 対人賠償保険 | 74.1% | 73.8% |

| 対物賠償保険 | 74.2% | 73.8% |

| 人身傷害保険 | 68.0% | 67.0% |

| 搭乗者傷害保険 | 29.3% | 34.0% |

| 車両保険 | 43.5% | 43.2% |

まずは対人・対物保険について見て行きましょう。損保会社の任意保険への加入率は2016年度3月末時点で「対人が74.1%」、「対物が74.2%」です。正確な数値を出すためには、これに加えて共済へ加入している自動車の割合を加える必要が有ります。

「損害保険料算出機構発行の自動車保険の概況 P137」のデータよると、自動車共済への加入率は「13.7%」となっていますので、合計で約「87.9%」の人が「任意保険(対人・対物)」に加入している事になります。

逆算すると、任意保険の未加入率は「12.1%」という事になります。

日本全国で走っている車の数は約8,000万台と言われていますので、約1,000万台の車が任意保険に加入せずに公道を走っている事になります。台数に直すとかなり多く感じますよね。

一方、任意保険のオプションとなっている場合が多い他の3つの保険の加入率は、人身傷害保険が「68.0%」、搭乗者傷害保険が「29.3%」、車両保険が「43.5%」となっています。

これらの保険は基本的に契約者自身の損害を補償するものなので、加入率が低くても被害者には関係の無い話です。

ただ、「搭乗者傷害保険」と「人身傷害補償保険」の加入率がそこまで高くない理由は、補償内容が似ているので、いずれかの保険だけに入っている人が多いからかもしれません。

車両保険の加入率はこんなものかなと思います。結局自分の車を直すための保険ですから、事故したら自分でお金を払って修理すればいいやと考えている人が多いのでしょう。中古車に付ける人もあまりいませんしね。

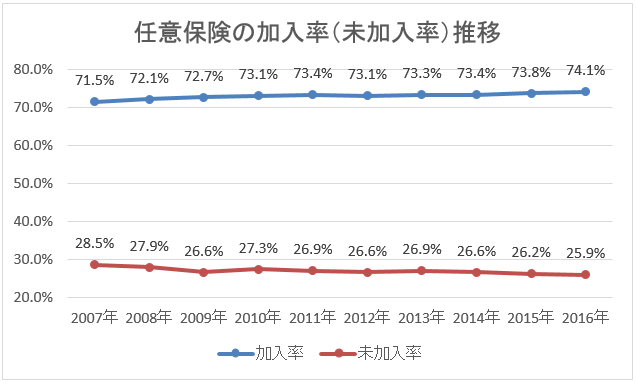

任意保険加入率の推移

続いて、任意保険の加入率の推移について見てみましょう。以下のグラフは「任意保険の加入率=対人賠償保険の加入率」と考えて作成しています。

なお、過去の共済の加入率が調査出来なかったので、こちらのデータは損保のみとなっています。

(参考:自動車保険加入率の推移-日本損害保険協会)

(参考:自動車保険加入率の推移-日本損害保険協会)

グラフを見る限り、任意保険の加入率は10年前から横這いで推移しています。ただ数値を見ると、2007年の加入率が71.5%ですから2.6ポイント上昇している事が分かります。

この事から、任意保険への加入意識は少しずつ高まっている、と言えますね。

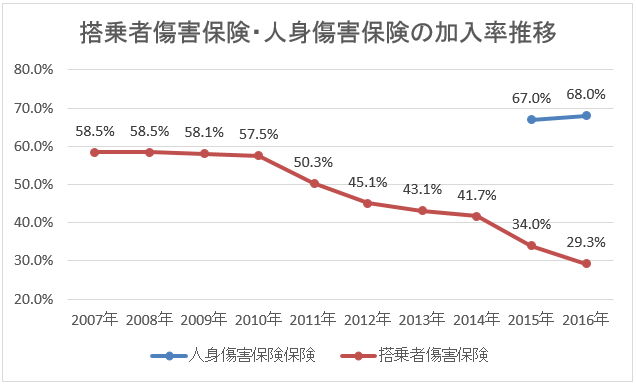

【参考】搭乗者傷害保険の加入率は年々下降中

任意保険の加入率と同様に、ほとんどの保険の加入率はここ10年で大きな変化が有りません。しかし、搭乗者傷害保険だけは加入率が年々減少しています。

(参考:自動車保険加入率の推移-日本損害保険協会)

(参考:自動車保険加入率の推移-日本損害保険協会)

人身傷害保険の加入率は2年分しか把握出来ませんでした。中途半端な形になっている点はご了承ください。

グラフを見れば一目瞭然ですが、搭乗者傷害保険の加入率は2007年の58.5%から2016年の29.3%にまで半減しています。

その最大の理由は、「搭乗者傷害保険」よりも広い範囲を補償してくれる「人身傷害補償保険」に加入する人が増えたからです。人身傷害保険の加入率のデータは2年分しか有りませんが、高い値(約70%)で推移していますよね。

「搭乗者傷害保険」と「人身傷害保険」のどちらに加入しようか迷った場合は、このデータを参考にしてみてはいかがでしょうか。もちろん、両方に加入しても問題有りません。

【都道府県別】任意保険加入率ランキング

さて、都道府県別の任意保険加入率データも見て行きましょう。対人賠償保険のみに限定して見ていきます。(データの出所はさきほど同様「損害保険料率算出機構-自動車保険の概況 2017年3月発行版 第31表 P137」です。)

任意保険 加入率トップ5

順位 都道府県名 対人賠償保険加入率

1位 富山県 91.8%

2位 香川県 91.3%

3位 愛知県 91.1%

4位 島根県 90.9%

4位 石川県 90.9%

加入率上位には郊外の都道府県が多いという統計が出ています。地方の方が「交通事故に対して備えよう」という意識が高い事が分かりますね。ただ、一番高い富山県でさえ10台に1台は任意保険に未加入という事実も忘れてはなりません。

任意保険 加入率ワースト5【沖縄県の加入率が低い】

| 順位 | 都道府県 | 対人賠償保険加入率 |

|---|---|---|

| 1位 | 沖縄県 | 76.8% |

| 2位 | 鹿児島県 | 81.4% |

| 3位 | 山梨県 | 83.2% |

| 4位 | 宮崎県 | 83.6% |

| 5位 | 茨城県 | 84.1% |

加入率が低いのもおおむね都市部以外の都道府県となっていますね。特に九州・沖縄地方の加入率の低さが目立ちます。ランクインした県以外にも「大分県:84.8%(6位)」「福岡県:86.3%(10位)」など加入率の低い県が多いです。

暖かい気候がそうさせるのか、その理由は定かでは有りません。

ちなみに、沖縄県はこの数十年間、任意保険の加入率がずっとワースト1です。沖縄県は他県と比べると住人同士の地域的な繋がりが非常に強いので、事故を起こしたとしても「人の繋がり」で解決してしまう事が多く、任意保険の必要性を感じていない人が多いから・・・というのが理由のようです。

「沖縄料率」ってなに?沖縄県の自動車保険料を安くしている料率

任意保険の加入率の高低は事故件数と関係が有る?

「事故件数が少ないから任意保険の加入率が低い」

「事故件数が多いから任意保険の加入率が高い」

というように、都道府県毎の任意保険の加入率に違いが生まれる原因が、事故件数に関係しているのなら、まだ納得出来ますよね。

そこで、任意保険加入率トップ5とワースト5の都道府県の事故件数を調べてみました。まずは、任意保険の加入率トップ5の都道府県からデータを見てみましょう。

事故件数は平成26年に起きた人口10万人あたりの死傷事故の件数です(参考:国土交通省(web archive)-各年の都道府県別事故データ(人口10万人当たり))。

都道府県 事故件数 事故件数の順位

富山県

(加入率91.8%)409.3件 29位

香川県

(加入率91.3%)911.5件 2位

愛知県

(加入率91.1%)618.8件 8位

島根県

(加入率90.9%)227.1件 44位

石川県

(加入率90.9%)352.4件 35位

続いて、任意保険加入率ワースト5の都道府県のデータです。

都道府県 事故件数 事故件数の順位

沖縄県

(加入率76.8%)439.3件 23位

鹿児島県

(加入率81.4%)505.1位 13位

山梨県

(加入率83.2%)536.7件 12位

宮崎県

(加入率83.6%)876.0件 4位

茨城県

(加入率84.1%)429.4件 24位

任意保険加入率ワースト5の都道府県の事故件数は少ないのかと思いきや、まぁまぁ発生している、という結果に。事故件数の順位で見ても中盤辺りです。

逆に、任意保険加入率トップ5の石川県や島根県の方が事故件数が少ないんですね。

結論としては、任意保険の加入率の低さは事故件数とは何も関係が無い、という事になりました。

国内で運転するドライバーの任意保険への加入率は約75%

車を運転するドライバーなら、万が一の事故に備えた任意保険への加入は当たり前だと思われがちですが、現在日本国内で自動車を運転するドライバーの、任意保険への加入率は約75%くらいとなっています。

都道府県毎にばらつきはありますが、今現在道路を走っている車の、25%が任意保険に加入せず走っているというのは本当に驚きです。

2014年時点で、日本国内の自動車保有台数は約8000万台ですから、その25%というと2000万台もの車が任意保険に未加入すなわち、

一生を棒に振るリスクを抱えたまま日々車の運転をしているという事です。

一回の事故で人生を終わらせてしまう怖さ

自動車は便利な乗り物で、自家用車を所有すれば行動範囲を限りなく広げる事が出来て、豊かな人生を手に入れる事が出来きます。

最近は若者の車離れとか、公共交通機関の発達に伴う自動車の利用頻度の減少により、マイカーを保有するユーザーが減少していると言われていますが、国内の自動車保有台数は年々増加しています。

自動車メーカーも、環境に優しく経済性に優れた、また運転していて楽しい魅力的な車を市場に投入しており、カーライフを楽しむ人はこれからも増えていくと思います。

その一方で、レーダーサポートブレーキや、レーンキーピングアシストといった、先進の安全技術の導入により発生件数こそ減少傾向にありますが、依然多くの交通事故が発生しており、たくさんの方々が等々い命を失っています。

そんな交通事故で、もし自分が加害者になってしまった場合、被害者に対して賠償責任を負う事になります。 事故を起こして不幸にも相手が亡くなってしまった場合、被害者が働き盛りの方だと数億円の賠償責任が発生します。 任意保険に入っていなかったら、この数億円の賠償金を自分で支払わなければなりません。

保有資産が数百億もあるような方なら別ですが、普通の生活を営んでいる個人が、億単位のお金を用意する事は実際不可能です。

しかしながら、だからといって賠償責任は免除されません。

いわゆる民事責任という法的責任で、被害者の方は、交通事故によって被った被害を填補するために加害者に対して民事責任を追求します。

被害者の方は民事責任に基づいて、加害者から損害賠償を獲得する権利がありますので、賠償金が現金で払えない場合は、加害者が保有している財産などは賠償金の補填に充てられます。

任意保険に加入していなかったがために、昨日まで家族と共に暮らしていた我が家や、家族の笑顔も全て失う事になるのです。

任意保険は運転免許証と同じ

交通事故は、いつどのような形で起きるか判りません。

自分は日頃から安全運転を心掛けていても、ちょっとした気の緩みや緊張の途切れから交通事故の加害者になってしまう可能性は誰にでもあります。

車を運転する時に、運転免許証を携帯していないと法律で罰せられ、罰金を科されます。

任意保険に加入していなくても、法律で罰せられる事はありませんし、罰金を科せられる事もありません。

ただ、運転免許証の携帯を忘れて車を運転してしまっても、一生を棒に振る事はまずないと思いますが、任意保険に加入せずに車を運手すると、自分自身と愛する人の人生を台無しにしてしまう恐れがあるということを忘れてはいけません。

まとめ

2018年11月時点で任意保険・自動車保険の加入率は約87.9%、未加入率は約12.1%となっています。つまり、事故に巻き込まれた場合に相手が任意保険に加入していない確率は決して低い値ではない、という事が分かります。

事故の相手方が任意保険未加入だと、ほぼ自賠責保険からしか保険金を受け取る事が出来ません。

もし、損害額が自賠責保険の限度額を超過したら加害者に直接請求することになりますが、裁判で賠償命令が出たとしても加害者に資力が無ければ、賠償金を払ってもらえない可能性も有ります。

そういう可能性が有ることを考えてキッチリと自衛していきましょう。

専門家からのコメント

中村 傑 (Suguru Nakamura)

大垣共立銀行を退職後、東京海上日動火災保険に代理店研修生として入社。研修期間を経て、2015年に独立開業。2020年に株式会社として法人成り、現在に至る。家業が自動車販売業であり事業承継者でもある。車と保険の両方の業務を兼務しており、専門領域が広い事が強み。

コメント

保険代理店としては、非常に興味深い記事でした。自動車保険を契約されている方には信じられない事だと思いますが、事実として自動車保険を契約していない方はいます。

当社は岐阜県の代理店ですが、田舎の方のお年寄りの中でも稀に無保険車の傾向があると思います。(実際に何名かお会いしました)中には、本人が契約するのを頑なに拒否するので、子供世帯が代わりに契約する、という事もありました。

「任意」保険という名前ですが、事故を起こしてしまった時の賠償責任は任意で負えるという事は一切ありません。車を運転するという事は、誤って人を殺める可能性がある事です。一生かけても償いきれない負債を追う事を回避すべく、自動車保険は必ず契約しましょう。