この記事を読むのに必要な時間は約 16 分です。

自動車保険を契約する時に「記名被保険者」を誰にするか慎重に検討すれば、自動車保険料を節約出来る可能性が有ります。

なぜなら、自動車保険の基本保険料は「記名被保険者」の年齢や免許の色などによって決められるからです。

「妻がゴールド免許なのに、ブルー免許の夫が記名被保険者になっている・・・」

「夫の方が年齢が上なのに、年下の妻を記名被保険者にしている・・・」

このような「記名被保険者」の設定をしている場合には、無駄に保険料を支払っている可能性があります。

そこで今回は、自動車保険の記名被保険者に関する保険料節約術とそれによる保険料への影響、そして記名被保険者を決定・変更する際の注意点などについて紹介します。

記名被保険者を誰にするかによって保険料が変わる!

冒頭で紹介したように、自動車保険は記名被保険者を誰にするかによって保険料が変わってきます。

その理由は、保険料算定において記名被保険者の事故リスクを反映させるからです。

これをリスク細分型自動車保険と言います。

事故リスクの高い人を記名被保険者に設定すれば保険料が高くなり、逆に事故リスクの低い人を記名被保険者に設定すれば保険料が安くなります。

では、何を基準に記名被保険者の事故リスクの高低を判断するのかというと、主に以下の2つです。

- 免許の色

- 年齢(年代)

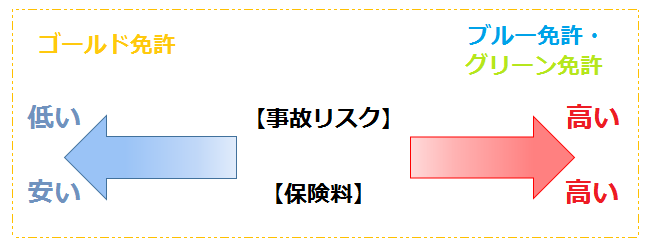

【免許の色】ゴールド免許の記名被保険者の方が保険料は安くなる

免許の色には「ゴールド」「ブルー」及び「グリーン」の3色がありますよね。

それぞれを簡単に説明すると以下の通りです。

- ゴールド免許・・・過去5年間無事故・無違反の優良運転者

- ブルー免許・・・過去5年間違反有り又は初回更新者

- グリーン免許・・・初回更新を迎えていない初心者

それぞれの区分を見れば分かるように、自動車保険ではゴールド免許の人を事故リスクが低いと判断し、逆にブルー・グリーン免許の人を事故リスクが高いと判断します。

そして、保険料への反映させます。

ブルー免許とグリーン免許の事故リスク及び保険料については、保険会社によって差を設けている所と設けていない所があります。

具体的には「ゴールド免許割引」を適用する事によって、保険料に差を付けています。

保険会社によって割引率に違いはあるものの、数%~十数%の割引を受けられます。

そのため、車の使用実態にもよりますが、ゴールド免許を所持している人を記名被保険者にする事で保険料を大きく節約する事ができます。

【年齢】年代が上の記名被保険者の方が保険料は安くなる

もう1つの記名被保険者の事故リスクを判断する基準が「年齢・年代」です。

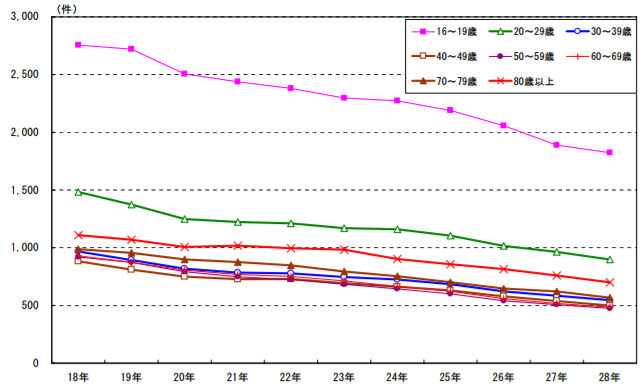

これについては、年代別の事故統計を見てもらった方が分かりやすいと思います。

以下のグラフは、10万人当たりの年代別の事故発生件数を表したものです。

(出典:警察庁交通局「交通事故の発生状況」)

(出典:警察庁交通局「交通事故の発生状況」)

10代が最も事故率が高く、年齢を重ねるほど事故率が低くなっている事がわかります。

そして、60代辺りからまた事故率が上昇している事もわかります。

自動車保険では、こうした年齢・年代による事故のリスクを保険料に反映しています。

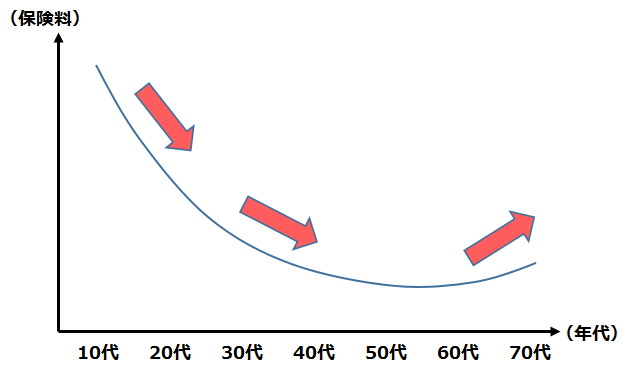

年齢・年代と保険料の関係を表したグラフがこちらです(あくまでイメージです)。

グラフのように、10代が最も保険料が高く、50代まで保険料が安くなっていき、60代を境に上昇し始めます(保険会社によっては、40代から保険料が上昇する事もあります)。

このような年齢・年代に応じた保険料を算出する為の制度が「年齢条件」と「年齢別料率」です。このうち記名被保険者の年齢と関わりが深いのが「年齢別料率」です。

まず「21歳以上補償」や「26歳以上補償」などの年齢条件についてですが、これは契約車両を運転する最も若い人の年齢に合わせて設定します。

記名被保険者を軸に考えるものではありません。

そのため、誤解をおそれずに言うと、記名被保険者を誰にしようが年齢条件による保険料への影響はない、という事になります。

一方、年齢別料率では記名被保険者の年齢に応じて保険料を計算します。

つまり、記名被保険者を誰にするかによって保険料が変わってきます。

年齢別料率とは、年齢条件を「26歳以上補償」「30歳以上補償あるいは35歳以上補償」と設定した場合に、記名被保険者の年齢に応じて10歳刻みで保険料に差をつける制度です(保険会社によっては1歳刻みなどのように細かく設定している場合があります)。

基本的には年代が上の人を記名被保険者に設定した方が保険料は安くなりますが、高齢の人を選んでしまうと逆に保険料が高くなってしまいますし、また保険会社によって年齢別料率区分の設定の仕方が違います。

そのため、誰を記名被保険者にすれば保険料が一番安くなるのかを見積・比較する事が大事になります。

記名被保険者によって保険料はどれだけ変わる?

では、実際に記名被保険者を変更した場合にどれだけ保険料が変わるのかを見積もってみましょう。

【事例①】記名被保険者を「ブルー免許の夫」から「ゴールド免許の妻」に変更した場合の保険料

| 記名被保険者 | 保険料 |

|---|---|

| ブルー免許の夫の場合 | 52,010円 |

| ゴールド免許の妻の場合 | 43,950円 |

| 差額 | 8,060円 |

主な見積もり条件は以下の通りです。

●夫(年齢41・ブルー免許)●妻(年齢41・ゴールド免許)●等級:15等級●運転者の範囲:配偶者限定●年齢条件:30歳以上補償●補償内容:対人賠償保険(無制限)・対物賠償保険(無制限)・人身傷害保険(車内のみ3,000万円)・車両保険(一般タイプ)・弁護士費用特約 等

今回の条件では、記名被保険者をブルー免許所持者からゴールド免許所持者に変更するだけで、保険料が8,090円も安くなりました。

【事例②】記名被保険者を「30代の妻」から「40代の夫」に変更した場合の保険料

| 記名被保険者 | イーデザイン損保 | セゾン自動車 |

|---|---|---|

| 38歳の妻の場合 | 41,900円 | 41,660円 |

| 41歳の夫の場合 | 43,950円 | 41,170円 |

| 差額 | -2,050円 | 490円 |

主な見積もり条件は以下の通りです(年齢と免許の色以外はさきほどと同じ)。

●夫(年齢41・ゴールド免許)●妻(年齢38・ゴールド免許)●等級:15等級●運転者の範囲:配偶者限定●年齢条件:30歳以上補償●補償内容:対人賠償保険(無制限)・対物賠償保険(無制限)・人身傷害保険(車内のみ3,000万円)・車両保険(一般タイプ)・弁護士費用特約 等

今回は記名被保険者を「30代」から「40代」に変更する形で見積もりを取りました。

イーデザイン損保では保険料が2,050円高くなり、セゾン自動車火災保険では490円安くなる結果に。

この結果からも、年齢別料率による保険料への影響は保険会社によって異なる事が分かります。

このように記名被保険者を誰にするかによって保険料が変わってきます。

ただし、今回紹介した保険料への影響額は、あくまで1つの事例です。

保険会社や契約条件、補償内容などによって大きく違ってきます。

特に年齢別料率に関しては、年齢・保険会社によって保険料が高くなる事もあれば、安くなる事もあります。

そのため、保険料が安くなるのか、それとも高くなるのか、そしてどれだけ保険料が変化するのか、についてご自身の条件で見積もりを取るようにしてください。

記名被保険者を決定・変更する際の注意点

ここまでは「記名被保険者」と「保険料」の関係について説明してきました。

保険料が安くなるなら、記名被保険者を変更しよう!と思った人も多いと思います。

ただし、記名被保険者を決定・変更する際にはいくつか注意点があります。

それらを理解した上で、記名被保険者の変更手続きを行うようにしてください。

なお、記名被保険者の変更手続きは、電話又は窓口で行います(インターネットでは不可)。

契約している自動車保険のカスタマーセンターなどに問い合わせてください。

記名被保険者は誰でも良いわけではない

記名被保険者とは、契約車両を主に運転する人の事を指します。

運転する時間が一番長い人や運転頻度の高い人の事ですね。

契約車両を全く運転していない人を記名被保険者にする事は出来ません。

変更時に保険会社から細かく聞かれる事は無いと思いますが、事故を起こした時に使用実態に合っていない事が発覚すると、最悪の場合、補償されない可能性もあります。

そのため、記名被保険者にしようとする人が定義に該当するかを確認する事が重要になります。

もし該当しないのであれば、記名被保険者にしようとしている人が定義に該当するように車の使い方を変える必要があります。

ただし、保険会社によっては、記名被保険者を「主に車を運転する人」又は「車検証上の車の所有者又は使用者」と定義しているところもあります。

契約している保険会社がどのように定義付けしているかを確認するようにしましょう。

なお、記名被保険者と契約者及び所有者はバラバラでも構いません。

変更後の補償範囲は要確認

記名被保険者を変更する場合、変更の前後で補償される人が変わる事があります。

というのも、自動車保険の補償範囲は記名被保険者を中心に考えるためです。

たとえば「親」から「親と同居している子供」に記名被保険者を変更する場合は、「別居している子供」が補償範囲から外れます。

記名被保険者を変更する時は、それだけに集中しがちなので、変更前後での補償範囲の変化の有無は必ず確認するようにしてください。

等級が引継可能かどうか確認

ご存知の通り、自動車保険には大きな割引を受けられるノンフリート等級制度が採用されています。

この等級ですが、記名被保険者を誰にするかによって、引き継がれる場合と引き継がれない場合があります。

等級を引き継ぐことができる家族は以下のとおりです。

- 記名被保険者の配偶者

- 記名被保険者又は配偶者と同居している親族

上記以外の人を記名被保険者にしてしまうと、これまで積み上げてきた等級がパーになってしまいます。

また6等級からのスタートに・・・。

そのため、記名被保険者を変更する前に、等級が引継可能かを必ず確認するようにしましょう。

まとめ

今回は記名被保険者と保険料の関係について紹介しました。

- ゴールド免許所持者に記名被保険者を変更すると保険料が安くなる

- 年齢別料率で優遇される人に記名被保険者を変更すると保険料が安くなる(要見積)

ただし、最後に紹介した記名被保険者の定義などの注意点は必ず守るようにしてください。