保険金の不払い問題をご存知ですか?簡単に言うと「本来契約者がもらえるはずだった保険金が、保険会社から支払われていなかった」という問題です。

しかも1社だけでなく、多くの保険会社が同様の問題を抱えていました。

世間を賑わせた一連の不払い問題は、最終的に金融庁が保険会社に対して業務停止命令を4件・業務改善命令を32件出し、内部管理と支払管理態勢の整備を命じるという結末を迎えます。

なぜ、このような大きな保険金不払い問題が発生してしまったのか?

以下では、不払い問題の背景や内容を見ながらチェックしていきたいと思います。

不払い問題の背景

平成7年にかつての保険業法が改正され、いわゆる保険の自由化が始まりました。

保険の自由化は「市場競争の活性化に繋がる」と言われていますが、それはつまり「各保険会社の保険商品の開発やサービス競争が激化する」という事です。

自由化の結果、消費者は自ら保険会社各社の商品内容や保険料を比較して保険に加入する事になりました(※)。

また、銀行の窓口で保険に加入出来る様になるなどの規制緩和も進んだのですが、その一方で保険契約に関するトラブルも増加の一途を辿る事になります。

※:保険の自由化以前は各社の商品内容や保険料が横並びだったので、どの保険会社で入ろうとあまり関係有りませんでした。

中でも特に問題になっていた内容として、以下のものが有りました。

- ①損害保険商品の複雑さ

- ②生命保険の告知義務

- ③第三分野商品の苦情

①損害保険商品の複雑さ

損害保険には、生命保険と違って「基本契約に付随する特約が非常に多い」という特徴が有ります。

各損保会社は基本契約で他社と差別化をするのが難しいので、特約部分で魅力をアピールしようとしました。

その結果、1社だけでも特約の数が1,000を超える事も有り、補償が充実する反面とても複雑なものになってしまったのです。

自由化後間もない頃は、契約者はもちろん保険会社の職員や代理店でも複雑化する商品内容の理解が追いついていなかった、と言われています。

②生命保険の告知義務

生命保険に加入する際、契約者には自分の病歴や現在の健康状態について正しく告知する義務(告知義務)が有ります。

告知をしなければ保険に加入出来ないですし、告知の内容によっては保険会社に引き受けを断れられるケースも出て来ます。

しかし、保険の営業職員にはノルマが有りますし、成績で給与が決まるので何としてでも契約をとりたいところです。

そこで、契約者に対して、加入時に病歴を書かずに告知をさせるなど不適切な営業活動が横行する様になったのです。

参考:保険会社は契約者が告知義務違反をした場合、契約を取り消すことができるので、契約者は保険に入った意味が全く無くなってしまいます。

③第三分野商品の苦情

従来の保険は「第一分野(生命保険)・第二分野(損害保険)」という区分でしたが、保険の自由化により新たに第三分野として「医療保険・疾病保険・介護保険」などが販売されるようになりました。

そして、この第三分野の商品についても生命保険と同様に「告知」に関する問題が多発したのです。

また、新しく登場した商品なので飛ぶ様に売れ、販売部門を強化するあまり保険金支払部門が疎かになった、という問題も秘めていました。

以上の問題点が、保険金の不払いを招いた大きな原因と言われています。

生命保険会社の不払い問題

生命保険に関する保険金不払い問題は、明治安田生命保険相互会社(以下「明治安田生命」)が「営業職員が病歴などを隠して契約させる不適切な募集行為を行っていた」と、平成17年2月に発表したのが事の発端です。

この発表により、明示安田生命は金融庁から保険業法に基づく業務停止命令及び業務改善命令(※)が出されています。

※:13日間の新規契約や募集行為の禁止なので、明示安田生命自体が無くなるといった処分ではありません。

明治安田生命の問題を受けて、金融庁は平成17年7月に生命保険会社全社を対象に「不適切な不払いについての調査報告」を求めました。

調査結果によると、なんと明治安田生命以外の生命保険会社(38社のうち31社)で、合計435件の不払い事例が判明したのです。

特に明治安田生命に関しては、上記の行為による不払い以外にも独自の基準で不払いとした事例が有ったので、最終的に単独で1,053件まで増えました。

(参照元:金融庁「保険金等支払管理態勢の再点検及び不払事案に係る再検証の結果について」)

(参照元:金融庁「保険金等支払管理態勢の再点検及び不払事案に係る再検証の結果について」)

明治安田生命は不払い件数が圧倒的に多かった為、平成17年10月に異例となる2度目の業務停止及び業務改善命令が出されました。

生命保険業界では明治安田生命に白羽の矢が立った形になっていますが、調査結果の通り、他にも31社で不払いが発生しています。

しかも、この調査後にも終身保険や医療保険などの特約部分の不払い、個人向け保険・年金保険の配当の支払漏れなど様々な不払いが発覚しました。

参考に、当時問題となった不払い事案として以下の様なものが有ります。

- 告知事項とは因果関係のない保険事故なのに、告知義務違反を理由に支払いを拒否した。

- 医師からの診断のない病気を告知していなかったとして、支払いを拒否した。

- 医師に確認することなく、保険責任開始以前に発病したものとして扱い、保険会社の免責を適用した。

- 告知義務違反による契約解除が可能な期間を過ぎているにもかかわらず、保険会社が契約を解除した。

この不払い問題で業務停止処分を受けたのは明治安田生命ですが、特に不払い額が多かった10社に対しては、平成20年に金融庁から業務改善命令が出されています。

業務改善命令が出された生命保険会社及び不払いの金額等(平成13年度〜平成17年度)は、以下の通りです。

| 保険会社名 | 不払い件数 | 金額(百万円) |

|---|---|---|

| 日本生命保険 | 427,755 | 13,409 |

| 第一生命保険 | 69,997 | 18,911 |

| 明治安田生命保険 | 138,589 | 11,580 |

| 住友生命保険 | 89,309 | 15,828 |

| 朝日生命保険 | 23,266 | 5,734 |

| 富国生命保険 | 25,947 | 1,326 |

| 三井生命保険 | 124,047 | 5,245 |

| 大同生命保険 | 10,610 | 3,452 |

| アメリカンファミリー | 46,674 | 2,102 |

| アメリカンライフ | 37,181 | 1,551 |

| 10社合計 | 993,375 | 79,142 |

| 37社合計 | 約135万件 | 約973億円 |

(参照元:金融庁「生命保険会社10社に対する行政処分について」)

注:業務改善命令が出された当時の社名です。

表を見ると最も支払漏れ件数が多いのは「日本生命」、最も支払い漏れ金額が多いのは「第一生命」となっています。

事の発端となったのは明治安田生命でしたが、最終的にそれよりもさらに不払い件数や金額の多い保険会社が有った、という事ですね・・・。

損害保険会社の不払い問題

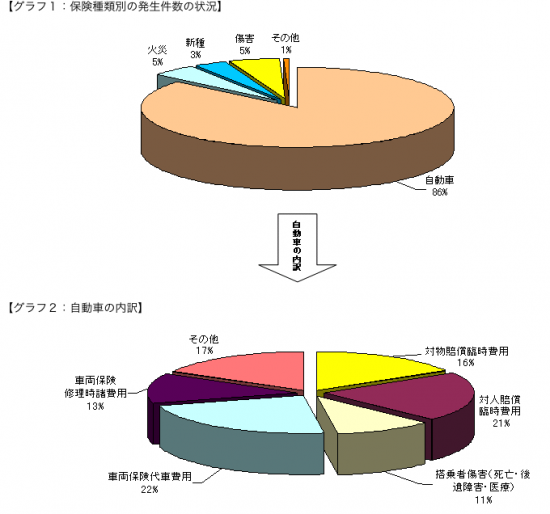

明治安田生命問題と時を同じくして、平成17年2月には富士海上火災保険株式会社が金融庁の検査を受けて、自動車保険の特約で不適切な不払いの存在が判明しました。

この検査を受けて他の損害保険会社も社内調査を実施したところ、結果が発表された14社の不払い件数だけで13万件超に上り、不払い金額は約50億円になることが明らかになったのです。

金融庁は、平成17年9月に生命保険会社だけでなく損害保険会社に対しても過去3年分の「付随的な保険金の支払漏れ」に関する不払いの調査を命じました。

調査の結果、過去3年で業界全体の支払漏れは、約18万件で約84億円という信じ難い数字がはじき出されています。

そして、不払い全体の約9割を占めていたのが、自動車保険の特約など付随的な保険金でした。

(画像参照元:金融庁「損害保険会社の付随的な保険金の支払漏れに係る調査結果について」)

この損保会社の不払い問題は、結果として損害保険会社26社へ業務改善命令が出るという、損害保険業界の信頼性を根底から覆す大きな事件となりました(参照:金融庁「損害保険会社26社に対する行政処分について」)。

参考に、行政処分の対象となった損害保険会社(行政処分当時の社名)は以下の通りです。

| 東京海上日動火災保険 | ニッセイ同和損害保険 | セコム損害保険 |

| 三井住友海上火災保険 | 富士火災海上保険 | 明治安田損害保険 |

| 損害保険ジャパン | 共栄火災海上保険 | スミセイ損害保険 |

| 日本興亜損害保険 | 日新火災海上保険 | 大同火災海上保険 |

| あいおい損害保険 | 朝日火災海上保険 | ソニー損害保険 |

| セゾン自動車火災保険 | そんぽ24損害保険 | ジェイアイ傷害火災保険 |

| 三井ダイレクト損害保険 | エース損害保険 | アクサ損害保険 |

| AIU | アメリカン・ホーム | ゼネラリ保険会社 |

| チューリッヒ | ニューインディア保険会社 |

参考:自動車保険関連の保険金不払いは、3回の調査を経て26社で約49万件・総額約350億円にまでなりました。(参考:秀和システム「保険業界の動向とカラクリがよ〜くわかる本」27頁-初版)

なお、行政処分後も新たな支払漏れが次々と判明し、平成18年5月には損害保険ジャパンに対して2週間の業務停止命令、平成18年6月には三井住友海上火災保険に対しても2週間の業務停止命令が出されています。

そして、三井住友海上火災保険では第三分野の保険(医療保険)で新たに不適切な不払いが見つかった為、金融庁から全損害保険会社に対して「過去5年間の第三分野の不払い及び付随的な保険金に関する不払いの再調査」が命じられました。

その結果、第三分野の保険では21社で計5,760件約16億円の不適切な不払いが判明しています。(参照元:金融庁「損害保険会社の第三分野商品に係る保険金の不払い事案の調査結果について」)

不払いに対する対応

不払い問題が明るみに出て、多くの保険会社に業務停止命令や業務改善命令が出されました。

この不払い問題を受けて、保険会社や金融庁はどのように今後対応していくことになったのでしょうか。

保険会社の対応

生命保険会社は、保険金支払が妥当かどうかをチェックする審査会を設けたり、支払査定部門の強化を進める事になりました。

また、不払いが生じない様な経営体制にするために、社外からの役員を増やす等の対策が講じられています。

一方の損保会社では、複雑になりすぎた特約を統廃合することで契約内容を簡素化させたり、支払漏れがないかをチェックするシステムを導入するなどして、保険金不払いの再発防止策を講じています。

保険会社各社の不払いに対する対応については、ホームページで公表されているので気になる方はチェックしてみて下さい。(例:富士火災「お詫びとご報告」)

金融庁の対応

金融庁は、保険金不払いが社会問題となった平成17年に「保険会社向けの総合的な監督指針」を打ち出しました。

この指針では、保険会社は各自経営に対する「規律付け」をして、自社のリスクに対応していく必要があるとしています。

また、保険契約の販売・勧誘時に説明すべき重要事項等の明確化や、広告表示に関する留意点の拡充などの方向性も示し、保険会社の体制強化を図ると共に、金融庁の監督強化もする事になりました。

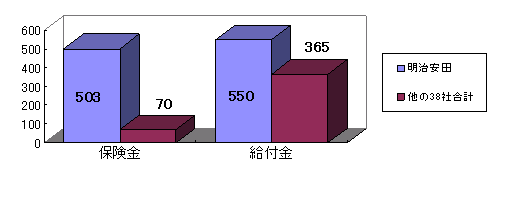

東京海上日動火災で新たな不払い発覚!?

保険金の不払い問題は、上記の平成17年〜19年の金融庁による一斉行政処分などで闇が洗い出され、終わったかと思われていました。

しかし、平成26年の2月になって「東京海上日動火災が当時の保険契約で最大14万5千件の追加の不払いがある」という事が明らかになったのです。

なぜこれだけの数の不払いが当時発覚しなかったかというと、「契約者から請求がない分については、保険金を支払わないと社内規定で決めていた」ためです。

請求がないものは支払う義務がないと判断し、不払い件数にカウントしていなかったという訳ですね。

東京海上は当時の契約資料を既に廃棄しているため、契約者からの請求があれば可能な限り支払するという姿勢です。

しかし、契約者も10年近く前の契約について保険金を請求する事はなかなか無いでしょうから、現実的には不払いのままで終わりそうですね。

このニュースについては、「東京海上日動の自動車保険「臨時費用保険金」の未払問題について」で詳しく解説しているので参考にしてください。

保険金不払いの相談窓口

最近は、保険金の不払い問題に関してあまり話を聞かなくなりましたが、万が一「契約上は保険金が支払われるはずなのに、保険会社が支払をしてくれない」といった事態になった場合はどうすれば良いのでしょうか?

この点、保険金不払い専用の相談窓口というのは今のところ特に有りません。

「まずは、保険会社にしっかりと契約内容の確認をしてください」という事ですね。

それでも解決しない場合は、以下の相談窓口を利用しましょう。

保険会社とのトラブルに関して無料で相談をする事が出来ますよ。

- 生命保険・・・生命保険協会の「生命保険相談所」

- 損害保険・・・日本損害保険協会の「そんぽADRセンター」

まとめ

いかがでしたか?今となってはもう昔の話ですが、保険金の不払いは今後起こらないとは限りません。

同じ様な事態にならない様に、保険会社にはしっかりとした仕組みを構築し運営してもらいたいですね。

また、契約者としても約款や重要事項説明書にしっかりと目を通す様にしましょうね。

コメント

この記事へのコメントはありません。