自動車保険の契約条件や補償内容などを考えている時によく目にするのが「同居の親族」という言葉。この言葉、自動車保険では良く出てきますが、その定義や範囲をちゃんと理解している人は少ないのでは?

■「同居の親族」が関係してくる主な契約条件や補償

曖昧に理解していると、万が一の事故の時に同居の親族が補償されなかったり、また不必要に補償範囲を広げて無駄な保険料を支払ってしまったり、などといった事になってしまいます。

そのため、自動車保険を契約する上では「同居の親族」をしっかりと理解しておいた方が良いでしょう。

そこで今回は「同居の親族」の定義や範囲(誰の事を指すのか)などについて見ていきたいと思います。

同居の親族の定義

イーデザイン損保のヘルプを見ると「同居の親族」とは以下のように定義されています。

同一の家屋に居住する「6親等内の血族」、「配偶者(内縁を含みます。)」および「3親等内の姻族」をいいます。

血族とは、自分と同じ血が流れている親族の事。

姻族とは、配偶者の親や子供の結婚相手などの血は繋がっていない親族の事です。

上記の「同居の親族」の定義は、イーデザイン損保から引用した物ですが、基本的にどの保険会社でも同じように定義されています。

ポイントは「同居(同一の家屋に居住)」と「親族の範囲」の2つです。

それぞれについて更に詳しく見ていきましょう。

「同居(同一の家屋に居住)」の意味

まず、「同一の家屋」の意味ですが、イーデザイン損保のヘルプによると以下のように定義されています。

同一の家屋の定義:建物の主要構造部のうち、外壁、柱、小屋組、はり、屋根のいずれをも独立して具備したものを1単位とします。ただし、台所などの生活用設備を有さない「はなれ」「勉強部屋」などは、同一家屋として取り扱います。

この事から、「同居(同一の家屋に居住)」とは、1つ屋根の下で生活用設備を共有して生活している事を指します。

庭に建てられた「はなれ」や「勉強部屋」は、そこに生活用設備が無ければ、本家屋と同一の家屋とみなされます。そこで1日のうち数時間生活をしていたとしても、「同居」と判断する事になります。

反対に、「玄関・台所・トイレ・風呂」などの生活できる設備が整っている「はなれ」などであれば、別家屋とみなされます。その「はなれ」に住んでいる場合は「同居」ではなく「別居」となります。

なお、二世帯住宅であったとしても「玄関・台所・トイレ・風呂」などの生活用設備を共有していない場合には「別居」と判断されます(住宅内部で往来が可能な場合は「同居」と判断)。

また、同じマンション・アパートに住んでいても、部屋番号が異なる場合も「別居」となります。

同居の意味を考える際の注意点

自動車保険における「同居」の定義では、以下の3点は関係ありません。

- 生計が同じか別か

- 扶養関係が有るか無いか

- 実際の住所と住民票の住所が同じか別か

住民票に記載されている住所は関係ないので、慌てて住民票を変更する必要は有りません。自動車保険では「実際に住んでいる場所」で判断します。

また、生計も同じである必要は有りません。所得税などの扶養控除では生計が同一(同じ財布で生活している)でないと、控除を受けられませんが、自動車保険においては生活費がどこから出ているか?は関係有りません。

「同居」の定義と実態主義(住民票 vs 生活実態)

自動車保険における最大の争点の一つが「同居」の定義である。

一般的に同居とは「同じ家で暮らしていること」と理解されるかもしれませんが、前述の通り、保険実務においては、住民票の記載内容よりも「生活の実態」が優先され、「実態主義」が徹底されています 。

主要損保のFAQ でも多くの記載があるように、「同居」とは、住民票を移しているか否かに関わらず、実態として同一の家屋に居住している状態を指します。

住民票は同居だが、実態は別居の場合

- 例)大学生の子が実家から離れてアパート暮らしをしているが、住民票は実家に残したままであるケース。この場合は、保険上の扱いは「別居」となります。

住民票は別居だが、実態は同居の場合

- 例)転勤から戻った夫が、手続きの遅れで住民票を旧住所に残したまま、すでに妻子と同居を開始しているケース。この場合、保険上の扱いは「同居」となります。

「生活の拠点がどこにあるか」が唯一の判断基準であり、生計が同一であるか否か(扶養関係の有無)は問われません 。つまり、経済的に完全に自立している社会人の子供であっても、親と同じ屋根の下で暮らしていれば「同居」とみなされ、親の車の保険における年齢条件等の制約を受けることになります。

出典:損保ジャパンホームページ

【同居と別居の境界線】二世帯住宅はどうなる!?

現代の住宅事情、特に二世帯住宅やマンションの隣室居住などにおいては、「同居」か「別居」かの判断が外観上困難な場合があります。

これに対し、チューリッヒ保険等のダイレクト系損保や業界慣行では、生活用設備の共用度合いに基づく「キッチン・玄関テスト」とも呼ぶべき判定基準を用いています。

以下の表は、住居の構造と生活実態に基づく同居・別居の判定マトリクスを作成しました。ご参考までにご覧下さい。

| ケース | 玄関(出入口) | 台所・生活設備 | 建物内の行き来 | 判定結果 | 解説 |

| 完全同居 | 共用 | 共用 | 自由 | 同居 | 一般的な単一世帯住宅。疑義の余地なし。 |

| 部分共用型二世帯 | 別々 | 共用 | 内部ドアあり | 同居 |

玄関が別でも、台所や風呂を共用している場合は、生活の一体性が認められるため同居となる 。 |

| 完全分離型二世帯(内部通路あり) | 別々 | 別々 | 施錠なしドアあり | 同居と判断される可能性高い |

設備が独立していても、内部で行き来が可能で、日常的に交流がある場合は同居とみなされる傾向が強い 。 |

| 完全分離型二世帯(遮断) | 別々 | 別々 | 行き来不可(壁/施錠) | 別居 | 建物は一つでも、生活空間が構造上完全に遮断されている場合は別居扱いとなる。 |

| 同一敷地内の別棟(離れ) | – | 独立設備あり | – | 別居 |

同じ敷地内であっても、離れ(Hanare)に独自の台所・風呂・トイレがあり自立した生活が可能な場合は別居とされる 。 |

| マンションの隣室 | 別々 | 別々 | 廊下経由 | 別居 |

たとえ隣同士(101号室と102号室)であっても、区分所有建物における別個の区画であるため、別居となる 。 |

この構造的定義から導き出される重要な洞察は、「生活用設備の独立性」と「空間の連続性」がリスク評価の鍵であるという点です。

台所を共有しているということは、食事を共にし、鍵の管理場所も共有されやすく、車の使用頻度も同質化しやすいとみなされる可能性が高いでしょう。逆に、同じ屋根の下にあっても、生活動線が完全に分離されていれば、それは「お隣さん」と同じリスクプロファイル(別居)として扱われています。

実際には、保険会社に上記理解を直接確認して、確認したメールなども保管しておくと完璧でしょう。

一時的な帰省と滞在期間が長い場合はどうなる!?

実務上、問題となるのが「一時的な帰省」の扱いです。

-

短期滞在:大学生や単身赴任者が、週末や盆正月に数日間実家に帰省する場合、これは生活拠点の移動とはみなされず、「別居」の状態が継続していると判断されます 。したがって、帰省中の子供が親の車を運転する場合、「別居の未婚の子」としての補償枠組みが適用されます。

-

長期滞在・同居への移行:明確な日数基準(例:30日以上など)を約款で定めているケースは稀ですが、引っ越し荷物を運び込み、前の住居を引き払っているような場合は、滞在初日から「同居」となります。一方、前の住居を維持したまま数ヶ月滞在する場合(例:里帰り出産や長期療養)は判断が分かれる可能性がありますが、生活の本拠が一時的にでも移転したと客観的に認められる場合は「同居」と認定されるリスクがあるので、トラブルを避けるためにも、保険会社への事前確認と、必要に応じた条件変更(同居としての年齢条件設定など)をするようにしましょう。

出典:チューリッヒ損害保険、損保ジャパン

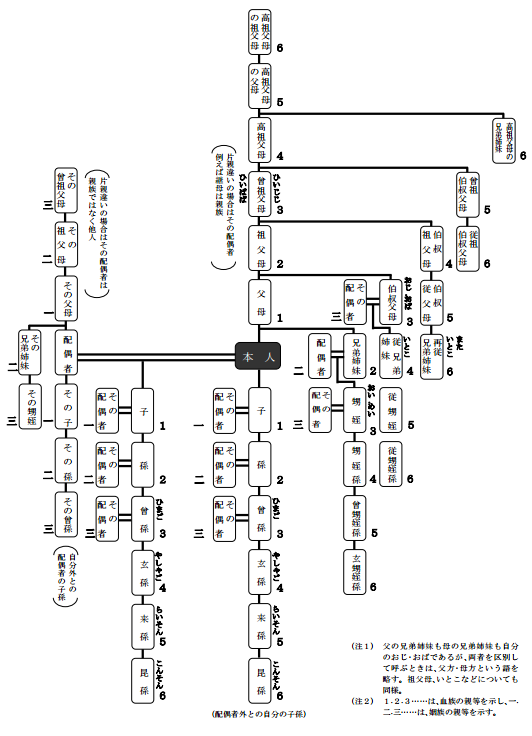

「親族」の範囲に含まれる人は?

「親族」の範囲に含まれる人は「6親等内の血族」、「配偶者(内縁者含)」および「3親等内の姻族」です。

遠い親族となると考えるのが非常に難しいですが、親族図を見れば自動車保険の「親族」の範囲に含まれているかどうか、をすぐに判断できますよ。

(出典:イーデザイン損保-親族図)

「子」の範囲はどこまで?養子と継子はどうなる!?

「子」の定義には、実子だけでなく以下の関係も含まれます。

-

養子:法律上の養子縁組をした子。

-

継子(ままこ):配偶者の連れ子(記名被保険者と養子縁組していなくても、配偶者の同居の未婚の子であれば被保険者となる場合があるが、別居の場合は記名被保険者または配偶者の法律上の親子関係が必要となるケースが多いため注意が必要。一般的には配偶者の実は記名被保険者の子とみなされます)。

-

除外される子:特別養子縁組により他家に出した子。特別養子縁組は実親との親族関係を法的に終了させる制度であるため、生物学上の親子であっても、保険契約上の「子」には含まれなくなります。

別居の未婚の子の特権について

自動車保険料を大きく左右する「年齢条件(全年齢、21歳以上、26歳以上、35歳以上など)」は、通常、記名被保険者、配偶者、および同居の親族に適用されます。

しかし、「別居の未婚の子」には、この年齢条件が適用されないという極めて重要な特例措置が存在するので、頭に入れておきましょう。

| 対象者 | 年齢 | 親の契約(35歳以上補償)での適用の有無 | 補償の可否 |

| 同居の子 | 20歳 | 年齢条件が適用される | 補償されない(20歳 < 35歳) |

| 別居の未婚の子 | 20歳 | 年齢条件が適用されない | 補償される |

なぜ別居の子は年齢条件を免除されるのでしょうか。

それは「使用頻度」と「リスク管理」の観点から説明できます。同居の子は日常的に親の車を使用する可能性が高く、その若年リスクは保険料に反映されるべきですが、別居の子は帰省時など一時的にしか運転しないため、高いリスクを恒常的に負っているわけではないとみなされます。

この仕組みにより、親は別居中の学生の子供のために、わざわざ自身の保険の年齢条件を「全年齢」に引き下げて高額な保険料を払う必要がなくなるようになっています。

出典:損保ジャパン

配偶者の範囲!内縁・同性パートナーはどうなる?

「同居の親族」の範囲を決定する上で、もう一つのキーパーソンとなるのが「配偶者」です。

内縁関係(事実婚)の取り扱い

日本の自動車保険では、法律上の婚姻届を出していなくても、一定の要件を満たせば「配偶者」として扱われます(内縁の配偶者)。

-

要件:婚姻の意思があり、かつ、客観的に夫婦としての共同生活の実態があること。

-

証明:事故発生時等に、住民票(「夫(未届)」「妻(未届)」の記載があるもの)や、結婚式・披露宴の記録、長期間の同居を証明する書類の提出が求められる場合があります。

-

インサイト:単なる同棲(交際相手との同居)とは明確に区別される。将来の婚姻の約束や社会通念上の夫婦としての実態がなければ、単なる「同居の他人」であり、運転者限定特約における「配偶者」の枠には入らないので、注意しましょう。

同性パートナーシップの承認

近年、アクサダイレクト、損保ジャパン、東京海上日動などの主要損保は、LGBTQへの配慮として、同性パートナーを「配偶者」として認定する制度改定を行っています。

-

仕組み:自治体が発行する「パートナーシップ証明書」等を提出することで、法律上の配偶者と同等の扱いを受けることが可能となる。

-

影響:これにより、同性パートナーが運転する場合に「夫婦限定」特約が適用可能となるほか、パートナーの子供や親と同居している場合、それらの親族も「同居の親族」として補償範囲に含まれることになります。これは、従来の約款解釈では「他人」扱いとなり、補償を得るためには保険料の高い「限定なし」を選ぶしかなかったカップルにとって、大きな経済的メリットと法的安定性をもたらすものとなっています。

ケーススタディ1

記名被保険者(父・55歳)が「35歳以上補償」「夫婦限定」で契約している場合の補償可否の表です。

表で最も注意すべきは「次男(別居の未婚の子)」のケースです。「家族限定」または「限定なし」であれば、年齢条件に関わらず補償される特権を持っているにもかかわらず、「夫婦限定」をつけてしまったために補償から外れています。

また別居の未婚の子が帰省して運転する場合、親は一時的に「夫婦限定」を解除するか、あるいは子供自身に「1日自動車保険」や「ドライバー保険」を契約させる必要があります。

この「夫婦限定の注意点」は、帰省シーズンに事故が発生した場合などがリスクとなります。

| 運転者 | 属性 | 夫婦限定・35歳以上 | 家族限定・35歳以上 | 限定なし・35歳以上 |

| 妻(52歳) | 配偶者・同居 | ○ 補償対象 | ○ 補償対象 | ○ 補償対象 |

| 長男(25歳) | 未婚・同居 |

× 対象外(夫婦限定)

(家族限定でも年齢25<35で不可) |

× 対象外(年齢条件) | × 対象外(年齢条件) |

| 次男(20歳) | 未婚・別居(学生) | × 対象外(夫婦限定) | ○ 補償対象(年齢条件免除) | ○ 補償対象(年齢条件免除) |

| 長女(28歳) | 既婚・別居 | × 対象外(夫婦限定) | × 対象外(既婚のため家族限定外) | ○ 補償対象 |

| 祖父(80歳) | 父の父・同居 | × 対象外(夫婦限定) | ○ 補償対象 | ○ 補償対象 |

| 友人(20歳) | 他人 | × 対象外 | × 対象外 | ○ 補償対象 |

ケーススタディ2(シナリオ別リスク分析と推奨対応策)

シナリオA:離婚した娘が実家に戻った場合(同居)

-

状況:28歳の娘が離婚し、実家に戻って同居を始めた。親の車(35歳以上補償、夫婦限定)を使用したい。

-

リスク:娘は「同居の親族」となる。しかし、年齢条件(35歳以上)はクリアしていない(28歳 < 35歳)。さらに、「夫婦限定」の壁がある。

-

判定:補償されない。

-

対応策:

-

運転者限定を「夫婦限定」から「家族限定」または「限定なし」に変更する。

-

年齢条件を「35歳以上」から「26歳以上」に引き下げる(保険料は上昇する)。

-

娘自身が新規に自動車保険を契約し、親の車を被保険自動車とする(等級進行の観点から検討)。

-

シナリオB:別居の未婚の子が、実家の車を借りて友人と旅行に行く場合

-

状況:東京で一人暮らしの大学生(21歳)が、帰省中に実家の車(父名義、35歳以上、家族限定)を借り、友人と交代で運転して旅行に行く。

-

リスク:息子自身:「別居の未婚の子」なので、年齢条件免除で補償される。友人は「他人」である。

-

判定:息子運転中は補償されるが、友人運転中は補償されない(家族限定のため)。

-

対応策:

-

旅行期間中のみ、親の保険の「家族限定」を解除し、「限定なし」に変更する。

-

友人が運転する際は、友人自身に「1日自動車保険(車両補償付き)」に加入してもらう。

-

注意点:友人が運転中に事故を起こすと、親の保険等級がダウンするため、関係悪化のリスクも考慮すべきである。

-

シナリオC:二世帯住宅(内部で行き来可能)での祖父の運転

-

状況:玄関は別だが内部ドアで行き来できる二世帯住宅。子世帯の車(26歳以上、本人・配偶者限定)を、同居しているとみなされる祖父(75歳)が運転する。

-

リスク:構造上「同居」とみなされる可能性が高い 。しかし、「本人・配偶者限定」がついているため、祖父は対象外。

-

判定:補償されない。

-

対応策:

-

祖父が運転する可能性があるなら、「家族限定」に変更する必要がある。

-

逆に、祖父が絶対に運転しないのであれば、現状のままでよいが、万が一の「キーの持ち出し」リスクを管理する必要がある。

-

専門家からのコメント

中村 傑 (Suguru Nakamura)

大垣共立銀行を退職後、東京海上日動火災保険に代理店研修生として入社。研修期間を経て、2015年に独立開業。2020年に株式会社として法人成り、現在に至る。家業が自動車販売業であり事業承継者でもある。車と保険の両方の業務を兼務しており、専門領域が広い事が強み。

【コメント】

この記事と似た内容に、「他人性」があります。これは、損害保険においては非常に重要で、他人であれば対人対物の対象となるからです。

例えば、父(A)、母(B)、娘(C)の3人家族がいて、その娘がDと結婚し、結婚を機に別居した場合を考えます。

Aから見てDは他人ですが、ではCはどうなのでしょうか?例えば、Cが帰省で自家用車にてA宅に帰った際に、Aの車庫にぶつけてしまった場合です。他人であれば、対物賠償の対象となりますが、親族と見なされれば、対象となりません。この辺りの他人性の定義は保険会社によって異なると聞いた事があります。

気になる方は保険会社へ確認されるのが良いかと思います。

まとめ

自動車保険における「同居の親族」の範囲は、単なる血縁関係ではなく、居住実態、建築構造、婚姻履歴、そして年齢条件のパズルによって決定される極めてテクニカルな概念です。

最後に再度「ポイント・注意点」を纏めておきます。

-

「実態」の把握が最優先:住民票に頼らず、現在の生活拠点がどこにあるか、キッチンを共有しているか、といった物理的実態に基づいて「同居・別居」を判定しなければならない。

-

「別居の未婚の子」の特権の活用と保全:この区分は家計防衛上の最強のツールである。子供が結婚したのか、離婚したのか、住所を移したのかといったステータス変化をリアルタイムで把握し、ポリシーに反映させることが不可欠である。特に「離婚後の帰省」は盲点となりやすい。

-

「夫婦限定」の危険性:子供が独立した後、安易に「夫婦限定」をつけることは、子供の帰省時の無保険状態を招く。一時的な変更手続きや1日保険の活用といったリテラシーが求められる。

-

特約の二重構造の理解:個人賠償特約が持つ「広い親族範囲」を理解することで、重複加入を防ぎつつ、必要な補償を確保する賢明な保険設計を行いましょう。

「同居の親族」とは誰のことを指すのか?

詳しく見てきましたが、正直結構細かいですよね。判断に困ることが有れば、加入を検討している(加入している)保険会社に電話をして確認した方が無難でしょう。

また、「同居の親族」だけでなく「別居の未婚の子」の取り扱いについても、確認しておきましょう。別居の未婚の子は年齢条件の適用外ですが、運転者限定条件では家族として考えなければならず、話がさらに複雑になるためです。

なお、家族間の等級引継ぎなどは別居してしまうと出来なくなりますので、同居しているうちに行ってしまいましょう。

■参考記事

「家族間」での自動車保険の等級の引継ぎ

結婚した娘がたまに家に帰ってきて車に乗るのですが、これって大丈夫?(一緒に住んでいない場合)

コメント

この記事へのコメントはありません。