この記事を読むのに必要な時間は約 12 分です。

損害保険の「ソルベンシーマージン比率」を保険選びの基準の1つとして利用する人もいるのではないでしょうか。

ソルベンシーマージン比率とは、簡単に言うと、保険会社の財務健全性を表す指標です。

ソルベンシーマージン比率が悪化すると、損保が破綻する恐れもあります。また、保険金がしっかりと支払われない可能性も出てきます。

保険を契約するなら、財務が健全な、つまりソルベンシーマージン比率が良好な損保を選びたいですよね。

そこで今回は、国内で契約可能な主要損保会社のソルベンシー・マージン比率を一覧で紹介します。

その他、ソルベンシー・マージン比率の計算方法や損保が破綻した場合の保険の引き継ぎの問題なども紹介しています。

損保のソルベンシーマージン比率ランキング・一覧表

2020年3月期、2019年度(2019年4月~2020年3月)における損保企業の最新のソルベンシーマージン比率のランキングは以下の通りです。

| 順位 | <損保>企業名 | 2019年度 |

|---|---|---|

| 1位 | 明治安田損害保険 | 2958.0% |

| 2位 | 日立キャピタル損害保険 | 2527.6% |

| 3位 | ジェイアイ傷害火災保 | 1,566.7% |

| 4位 | au損害保険 | 1,371.1% |

| 5位 | 日新火災海上保険 | 1115.3% |

| 6位 | 共栄火災海上保険 | 1,108.9% |

| 7位 | エイチ・エス損害保険 | 1061.2% |

| 8位 | ソニー損害保険 | 872.3% |

| 9位 | 東京海上日動火災保険 | 815.2% |

| 10位 | 損害保険ジャパン | 717.3% |

| 11位 | あいおいニッセイ同和損害保険 | 702.3% |

| 12位 | 三井住友海上火災保険 | 701.3% |

| 13位 | 大同火災海上保険 | 697.8% |

| 14位 | セコム損害保険 | 694.5% |

| 15位 | 楽天損害保険 | 676.6% |

| 16位 | SBI損害保険 | 537.1% |

| 17位 | 三井ダイレクト | 526.9% |

| 18位 | セゾン自動車火災保険 | 418.6% |

| 19位 | イーデザイン損保 | 366.4% |

| 参考 | 全労済 | 1990.9% |

| 参考 | JA共済 | 1210.9% |

(数値データは各保険会社の決算発表資料より抜粋)

なお、全労済とJA共済は損害共済事業だけでなく、生命共済事業も含んだソルベンシーマージン比率となっています。

そのため、損保の数値と単純に比較できないので、参考情報として掲載しています。

ソルベンシーマージン比率とは

ソルベンシーマージン比率とは、大災害や金融危機などの通常の予測を超えたリスクに対して、どれだけ保険金の支払い能力・余力を有するかを示す指標です。

保険会社では、保険の契約による責任を果たすために「責任準備金」というものを会社の負債として積み立てています。

これは有る程度の保険金の支払い増加や金利の低下などの「通常予測可能なリスク」に対するものです。

通常の予測を超えたリスクが顕在化し、積み立ててきた責任準備金では追い付かない事態になった場合には、自己資本などを取り崩して対応していく事になります。

つまり、ソルベンシーマージンは、保険会社の異常事態に対する支払い余力を表しているのです。

そして、自己資本や数値化されたリスクから求められるのが「ソルベンシー・マージン比率」となります。

ちなみに、ソルベンシーマージン比率は行政当局(金融庁)が保険会社の経営の健全性を予めチェックするために導入したもので、「200%」を下回ると、その保険会社に対して経営の改善計画の提出を求めるなどの規定が定められています。

ソルベンシーマージン比率の計算方法・式

ソルベンシーマージン比率を求める計算式は、以下の通りです。

「ソルベンシーマージン比率=①ソルベンシーマージン÷(②リスクの合計額×1/2)」

以下、「ソルベンシー・マージン」と「リスクの合計額」の算出方法を説明します。

■①ソルベンシーマージンの算出方法

- ①純資産の部の合計額から、剰余金の処分として支出する金額、貸借対照表に計上した評価・換算差額等、繰延経費の性格を有する資産に相当する金額を控除した額

- ②価格変動準備金の額

- ③異常危険準備金の額、地震保険の危険準備金の額

- ④一般貸倒引当金の額

- ⑤その他有価証券の評価差額が差額益のときはその90%相当額、差額損のときはその100%相当額

- ⑥土地に含み益損益が含み益のときはその85%相当額、含み損のときはその100%相当額

- ⑦その他金融庁長官が定めるものの額

■②リスクの合計額の算出方法

リスク(R)の合計額は、

上記の計算式で用いられるリスク(R)は、それぞれ以下の通りです。

- R2=予定利率リスク相当額

- R3=資産運用リスク相当額

- R4=経営管理リスク相当額

- R5=一般保険リスク相当額

- R6=巨大災害リスク相当額

複雑な計算式なので、覚える必要はありません。

決算(通年・四半期)において公表される「ソルベンシーマージン比率」をチェックするだけで良いでしょう。

なお、詳細な計算式が知りたい!という人は、金融庁が公表している「ソルベンシーマージン比率の概要」に関するPDFをご覧ください。

「損害保険の財務は健全!」と判断するソルベンシーマージン比率はいくら?

ソルベンシーマージン比率は、損保の財務健全性を表す指標です。

では、どれだけの比率であれば「この損害保険は財務が健全だ!」と言う事が出来るのでしょうか。

その1つの目安となるのが「200%」という数値です。

これは、さきほど軽く紹介したように、金融庁が損保に対して経営改善を促すために早期是正措置命令を発動する基準となる数値です。

つまり、金融庁は「200%」を損保の財務健全性の判断の目安として考えているわけです。

そのため、一般的にも「ソルベンシーマージン比率が200%を超えている事」が損保の財務健全性を測る目安として考えられています。

上の表を見てもらったらわかるように、全ての損保会社(共済含む)が200%を優に超えています。

「200%」という数値を判断の基準とするなら、現時点では全ての損保が「財務は健全!」と言う事が出来ます。

しかし、だから絶対安心というわけではありません。

そもそも、「200%」という数値は早期是正措置命令が発動される基準です。例えるなら黄色信号の状態です。

ソルベンシーマージン比率が200%を超えてても、保険会社が破綻してしまった事例は有ります。

200%を超えてても破綻する事もある

過去に破綻した保険会社の破綻時のソルベンシーマージン比率は以下の通りです(参考:金融庁)。

- 大成火災海上保険・・・862.1%

- 東京生命保険・・・325.5%

- 第百生命保険・・・175.8%

- 大正生命保険・・・-49.9% 等

破綻時のソルベンシーマージン比率が200%未満だった保険会社も有りますが、注目すべきは「大成火災海上保険」と「東京生命保険」の2社です。

2社とも破綻時のソルベンシーマージン比率は200%を優に超えていました。

それでも破綻してしまったのです。

そう考えると、損保の財務健全性の判断基準として「ソルベンシーマージン比率=200%」を採用するのは、やや不安が残りますよね。

ちなみに、ソルベンシーマージン比率が0%未満になると、業務の一部又は全部の停止命令が下されます。

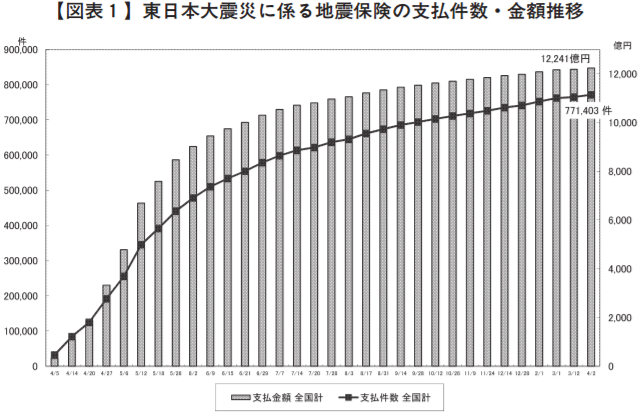

一度震災が起きれば損保の保険金支払は急増

損害保険の保険金の支払いが急増する事態と言えば「震災」です。

東日本大震災の時には、地震保険(火災保険)の保険金支払額及び支払件数が急増しました。

下記のグラフは、日本損害保険協会がまとめた当時の「保険金支払額」と「支払件数」の推移を表しています。

(出典:日本損害保険協会「東日本大震災に対する損害保険業界の対応」)

(出典:日本損害保険協会「東日本大震災に対する損害保険業界の対応」)

地震後の1年間の保険金の支払額は、なんと1兆円を超えています。

この影響で倒産した損保は有りませんが、保険金請求が1社に集まっていれば破綻の危機に陥っていたでしょう。

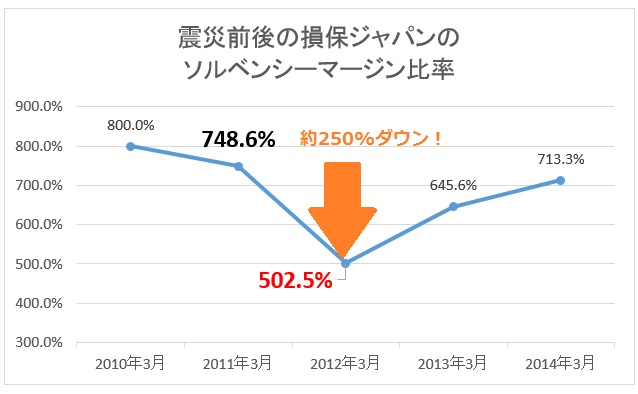

では、この時の損保のソルベンシーマージン比率はどのように推移していたのでしょうか。

損保ジャパンを例にして2010年3月から2014年4月までのデータを見てみましょう。

2011年3月の時点で750%あったソルベンシーマージン比率は、震災の影響を受けて約250%ダウンして、500%にまで落ち込んでいます。

この事例を見ると、財務健全性の判断基準としてソルベンシーマージン比率を「200%」と考えるのは、少し危ないと思いませんか?最低でも300%~400%を基準として考えておいた方が良いかもしれません。

もし損保が破綻したらどうなる??

契約中の損害保険会社が破綻してしまっても、以下のいずれかの方法によって契約者は保護されます。

破綻と同時に無保険の状態に陥る事は有りません。

- その他の損保会社が救済保険会社となり、契約を引き継ぐ

- 損害保険契約者保護機構又は機構が設立した子会社が契約を引き継ぐ

ただし、損保の破綻から3ヶ月が経過してから起きた事故については、80%までしか補償されません(自動車保険や火災保険の場合)。

たとえば、事故に遭って1,000万円の損害を被ったとしても、自動車保険からは800万円の補償しか受ける事ができません。

そのため、保険会社会社が破綻してしまった場合には、満期を待たずに解約して、他の保険に乗り換えたほうが無難かもしれません。

まとめ

損保の財務健全性の指標となる「ソルベンシーマージン比率」。

目安は「200%」ではなく、「300%~400%」としておいた方が良いでしょう。

もちろん、各損保ソルベンシーマージン比率の平均値など、もっと高く設定しても良いと思います。ただし、ソルベンシーマージン比率はあくまで指標の一つとして利用するようにしましょう。

これ以外にも毎年の財務情報、格付け、成長性などもチェックして、総合的に損保の財務健全性を推し量った方がより安全な判断を下す事が出来ます。

- 保険財務力格付・・・ソルベンシー・マージン比率と同じように財務健全性の指標です。

- 発行体格付・・・発行体が金融機関や事業法人の事を指し、この発行体格付けは法人の債務履行能力の信用力を格付けする事を意味します。

- CP格付・・・コマーシャルペーパーとも言い、企業が短期的に資金調達を行う際に発行する手形です。CP格付けは短期的な企業の信頼性を格付けする指標として用いられます。

格付け情報などは、各損害保険会社のホームページ(株主・投資家へのページ)にて公開されているので、これらも損保の財務健全性の判断の参考にしてみてはいかがでしょうか?

出典・参考文献:日本損害保険協会HP

コメント

この記事へのコメントはありません。