交通事故に遭遇し病院で治療をすると、高額な医療費がかかることがあります。

しかし、医療費をたくさん支払っている人は確定申告時に「医療費控除」を申請することで、所得税や住民税の金額を減額することが出来ます。

サラリーマンの方は注意が必要です。

会社の経理担当者がやってくれる年末調整では医療費控除を受けることはできません。

医療費控除を受けるには自身で確定申告をするようにして下さい。

交通事故では加害者側から損害賠償金の一環として治療費が支払われることがあります。

そこで損害賠償金を受け取った時、医療費控除は受けられるのでしょうか?

[myphp file=’kiji-top’]

医療費控除を受けられる金額

医療費控除の対象となる医療費は以下の条件があります。

- 納税者が、自己又は自己と生計を一にする配偶者やその他の親族のために支払った医療費であること。

- その年の1月1日から12月31日までの間に支払った医療費であること。

自分の医療費だけではなく、同一生計の家族の医療費を支払ったときも医療費控除が受けられます。

同一生計の家族は財布も基本的には一緒ですから認められて当然といえば当然ですね。

ところで、医療費控除と聞くと「10万円以上払ったら受けられる」と覚えている人も多いと思います。

しかし、必ずしも10万円以上払わないと医療費控除が受けられない訳ではありません。

実際の計算式を見て説明していきましょう。

医療費控除の金額を算出する計算式は以下の通りです。

(実際に支払った医療費の合計額-①)-②

①保険金などで補填される金額

②10万円(例外:総所得金額等が200万円未満の人は総所得金額等の5%の金額)

しかし、②には例外が有って「その年の総所得金額等が200万円未満の人は、総所得金額等の5%の金額」を使用することになります。

10万円という数値を使わなくて良い人が居るという事ですね。

ちなみに、「総所得金額等」とは以下の金額を指します。

純損失、雑損失、その他各種損失の繰越控除後の総所得金額、特別控除前の分離課税の長(短)期譲渡所得の金額、株式等に係る譲渡所得等の金額、上場株式等に係る配当所得の金額、先物取引に係る雑所得等の金額、山林所得金額及び退職所得金額の合計額

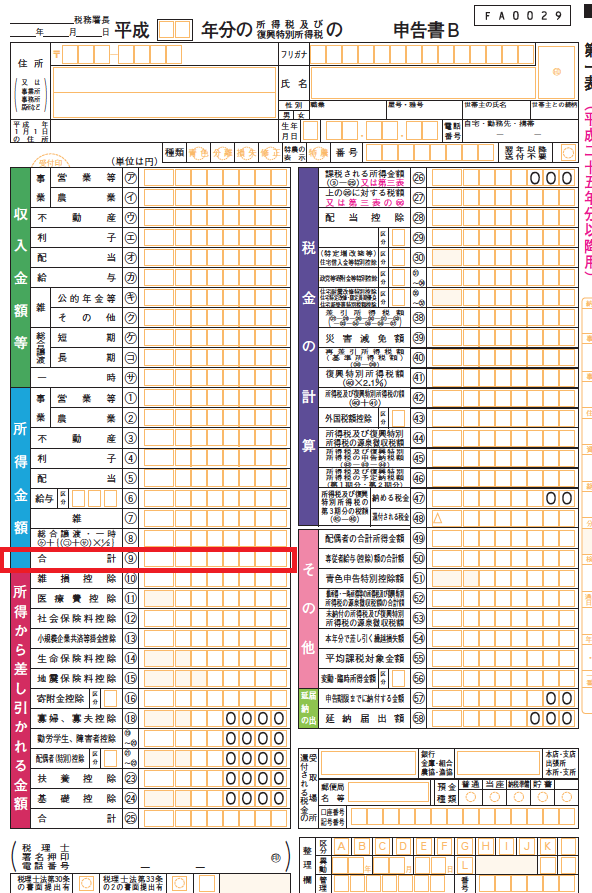

この説明ではよく分からないと思いますので、実際の申告書を見てみましょう。

画像の赤枠で囲んでいる部分の金額が200万円未満の場合は、その金額の5%を超えた医療費分が医療費控除として受けられる事になります。

実際の計算例を見ておきましょう。

総所得金額100万円

医療費8万円

上記前提で考えた場合、以下の様な計算式になります。

医療費控除金額=80,000−(1,000,000×5%)→30,000

この例では、3万円の医療費控除が受けられることになります。

損害賠償金と医療費控除の関係

健康保険では医療費が高額になると高額医療費として医療費の一部が還付されたり、民間の生保会社で医療保険に加入しているときには、入院や手術に対して保険金が支払われることがあります。

このように医療費の一部について補填された場合は、上記の計算式で書いた「①保険金などで補填される金額」に該当し、補填された金額を支払った医療費から差し引く必要があります。

交通事故が起きると、損害賠償金として加害者側から金銭を受け取ることがありますが、損害賠償金自体は非課税なので賠償金は受け取っても税金はかかりません。

しかし受け取った金銭が治療費である場合は、治療費(医療費)の補填となるので医療費控除を計算する上では、支払った医療費の金額から差し引く必要があります。

つまり、治療費を加害者側から受け取った場合は【医療費の領収書があったとしても医療費控除は受けられない】ということです。