(この記事は約 6 分で読めます。)

自賠責保険は強制保険とも呼ばれ、法律によって加入が義務付けられています(自賠法第5条)。

「義務」としている理由は、交通事故の被害者を救済するためです。

加害者が無保険車で有る場合には、被害の程度に見合う補償を受けられない可能性が高いですからね。

しかし、被害者を救済する目的が有るにも関わらず、自賠責保険には支払われる保険金額に限度額が設定されています。

はたして限度額はいくらに設定されているのでしょうか?

この記事では自賠責保険から支払われる保険金額を紹介すると共に、自賠責保険と任意保険との兼ね合いについても紹介します。

なお、自賠責保険の契約時に支払う保険料について知りたい方は「自賠責保険料の金額早見表!2020年度、2019年度(令和元年度)版」を御覧ください。

自賠責保険から支払われる保険金額

自賠責保険では【死亡】【後遺障害】【傷害】の3つのタイプに分けて保険金が支払われます(自賠法施行令第2条)。

まずは死亡の場合から紹介します。

死亡の場合の保険金額

2019年現在、死亡の場合に自賠責保険から支払われる保険金額は

最大3,000万円

です。

後でも書きますが、必ずこの金額が支払われるわけではないことに注意して下さい。

あくまでも、自賠責保険から受け取れる可能性のある最大の金額が3,000万円です。

死亡に関する補償内容

死亡に関する補償内容は主に以下の通りです。

- 逸失利益

- 慰謝料

- 葬儀費用 等

逸失利益とは、被害者が死亡しなければ今後得られたであろう収入などの金額の事を指します(後遺障害における逸失利益も概ね似たような意味になります)。

逸失利益の補償金額は定められた計算方法によって算出します。

また、慰謝料や葬儀費は固定額が支払われます。

なお、これらの合計額が3,000万円を超えたとしても自賠責保険から支払われる保険金は3,000万円です。

限度額を超えた分については、相手方(任意保険加入している場合は保険会社)に請求する事になります。

後遺障害や傷害の場合も同様です。

逸失利益の計算方法や慰謝料などの固定額の詳細については下記記事をご覧ください。

後遺障害の場合の保険金額

死亡の場合と違って【後遺障害】の場合は障害の程度(等級)に応じて支払われる保険金の額が異なります。

2019年現在の等級別の支払保険金額は以下のようになっています。

| 等級 | 保険金額 |

|---|---|

| 第1級 | 3,000万円 |

| 第2級 | 2,590万円 |

| 第3級 | 2,219万円 |

| 第4級 | 1,889万円 |

| 第5級 | 1,574万円 |

| 第6級 | 1,296万円 |

| 第7級 | 1,051万円 |

| 第8級 | 819万円 |

| 第9級 | 616万円 |

| 第10級 | 461万円 |

| 第11級 | 331万円 |

| 第12級 | 224万円 |

| 第13級 | 139万円 |

| 第14級 | 75万円 |

* 2002年の4月1日から脳損傷者・脊髄損傷者(いわゆる植物人間と呼ばれる人)等で、常時介護を要する人には4,000万円、随時介護を要する人には3,000万円が支払われるようになりました。

それぞれの等級の障害がどんな内容かを確認されたい方は下記リンク先をご参照下さい。

後遺障害に関する補償内容

後遺障害に関する主な補償内容は以下の通りです。

- 逸失利益

- 慰謝料 等

後遺障害の逸失利益の計算方法は、労働能力喪失率を加味するので死亡の場合と若干異なります。

また、慰謝料に関しては認定された等級によって支払われる保険金が定められています。

傷害の場合の保険金額

2019年現在、傷害の場合に自賠責保険から支払われる保険金額は

最大120万円

です。

傷害に関する補償内容

傷害に関する主な補償内容は以下の通りです。

- 治療関係費用(診察代・入院費など)

- 休業損害(事故によって減少した収入)

- 慰謝料 等

傷害の場合もそれぞれ計算方法や限度額が定めれているので、詳細については下記記事をご覧下さい。

被害者の過失割合によっては保険金が減額される!?

冒頭でも紹介したように、自賠責保険は被害者の救済が目的の保険です。

そのため、被害者への補償が十分になされるように、基本的に補償金額の算定において過失割合を考慮する事は有りません(あくまで自賠責保険だけの話です)。

しかし、被害者に重い過失が有るにも関わらず、自賠責保険から保険金を満額支払う、というのもそれはそれで問題です。

そこで、自賠責保険では被害者に一定の過失が有れば、支払う保険金を減額する「重過失減額制度」が採用されています。

この制度が適用される”過失割合”と”過失割合に対応した減額率”は以下の通りです。

| 死亡や後遺障害の場合の過失割合 | 減額率 |

|---|---|

| 70%以上~80%未満 | 20%減額 |

| 80%以上~90%未満 | 30%減額 |

| 90%以上~100%未満 | 50%減額 |

傷害の場合の減額率は一律20%となっています(過失割合が70%以上100%未満)。

例えば、歩行者が赤信号なのに横断歩道を渡り、青信号で直進してきた車にひかれた場合などが該当します。

この事故態様では歩行者の基本の過失割合が70%となるので、自賠責保険から支払われる保険金が減額されます。

自賠責保険と任意保険の兼ね合い

以前は、保険請求者は自賠責保険と任意保険について別々に請求する必要がありました。

しかし、精神的に参っている被害者にわざわざ多大な事務負担を負わすのは如何なものか?ということで

現在は任意保険会社が一時的に自賠責保険金額部分も支払って、その後任意保険会社が自賠責保険金額の請求をするという方式に変更されています。

従って被害者は自身で自賠責保険の手続きを行う必要は基本的に有りません。

但し、加害者が任意保険に加入していない場合には、自賠責保険の請求は遺族等が自分で行わなければなりません。

【参考】自賠責保険の保険金額の推移

上記で紹介した自賠責保険の保険金の限度額は、実は制度が開始された当初はもっと少ない金額だったんです。

それが年を追う毎に増額され、現在の3,000万円という金額になりました。

それでは、自賠責保険の保険金額(死亡の場合)の推移について見てみましょう。

| 改正年度 | 最大保険金支払額 |

|---|---|

| 1956年 | 30万円 |

| 1960年 | 50万円 |

| 1964年 | 100万円 |

| 1966年 | 150万円 |

| 1967年 | 300万円 |

| 1969年 | 500万円 |

| 1973年 | 1,000万円 |

| 1975年 | 1,500万円 |

| 1978年 | 2,000万円 |

| 1985年 | 2,500万円 |

| 1991年 | 3,000万円 |

制度が出来た当初(1956年)の保険金額は30万円でしたが、1991年にはその100倍の3,000万円まで増額されています。

約35年で100倍になっているのですから、凄いものです。

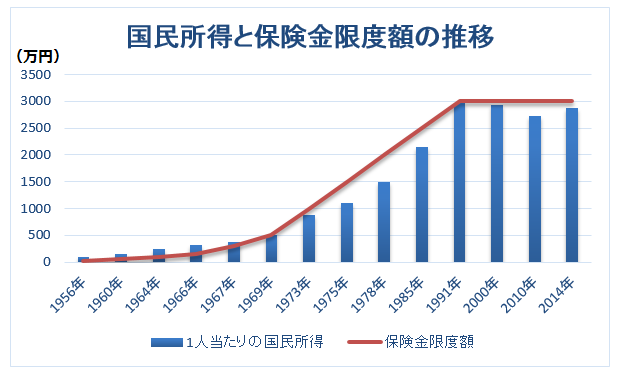

しかし、少し疑問に思いませんか? 1991年までは青天井で限度額が上がっていたのに、なぜそれ以降は限度額3,000万円で留まっているのでしょうか。

その原因は1991年以降一人当たりの国民所得が伸びていない事が要因の一つと考えられます。

(後でも述べる「後遺障害・傷害」の2つにも言えることです。)

下記のグラフを見て下さい。

出典:第12表1人当たり社会保障給付費と1人当たり国内総生産及び1人当たり国民所得の推移

出典:第12表1人当たり社会保障給付費と1人当たり国内総生産及び1人当たり国民所得の推移

1991年までは国民所得の増加に比例して自賠責保険の限度額が綺麗に増額している事が分かります。

しかしながら、1991年以降は国民所得が伸びていないので、自賠責保険の限度額も3,000万円で維持されています。

今後、国民所得が1991年の水準よりも増加すれば、自賠責保険の限度額も3,000万円を超えるかもしれませんね。

参考情報として、後遺障害及び傷害の場合の支払保険金額についてもこれまでの推移を紹介しておきますね。

■後遺障害の支払保険金額の推移

| 改正年度 | 最大保険金支払額 |

|---|---|

| 1964年* | 100~5万円 |

| 1966年 | 150~7万円 |

| 1967年 | 300~11万円 |

| 1969年 | 500~19万円 |

| 1973年 | 1,000~37万円 |

| 1975年 | 1,500~56万円 |

| 1978年 | 2,000~75万円 |

| 1985年 | 2,500~75万円 |

| 1991年 | 3,000~75万円 |

| 2002年 | 4,000万円・3,000万円 |

(出典:自動車保険読本-P10より)

* 後遺障害はもともと後述する【傷害】と一括りにされていたのですが、1964年から別枠で取り扱われるようになったので開始年度が1964年になっています。

傷害の場合の自賠責保険の支払金額の推移は以下のようになっています。

■傷害の支払保険金額の推移

| 改正年度 | 最大保険金支払額 |

|---|---|

| 1956年 | 重傷 10万円 軽傷 3万円 |

| 1960年 | 重傷 10万円 軽傷 3万円 |

| 1964年 | 30万円 |

| 1966年 | 50万円 |

| 1967年 | 50万円 |

| 1969年 | 50万円 |

| 1973年 | 80万円 |

| 1975年 | 100万円 |

| 1978年 | 120万円 |

| 1985年 | 120万円 |

| 1991年 | 120万円 |

(出典:自動車保険読本-P9より)

自賠責保険が出来た当初は軽傷と重傷とに分かれていましたが、1964年からは一本化されています。

金額的には12倍~40倍となっていますが最大でも120万円。

これは、あまりにも小さな数値です。

任意保険への加入は必須!と言わざるを得ません。

コメント

この記事へのコメントはありません。