この記事を読むのに必要な時間は約 14 分です。

自賠責保険は強制保険なので、車を持っている方は車検期間を満たす様に加入する義務が有り、未加入の場合は罰則が下されます。

(責任保険又は責任共済の契約の締結強制)

第五条 自動車は、これについてこの法律で定める自動車損害賠償責任保険又は自動車損害賠償責任共済の契約が締結されているものでなければ、運行の用に供してはならない。〜自動車損害賠償保障法より〜

しかし、強制保険だからなのか、自賠責保険に加入出来る期間や保険期間の重複など、自賠責保険にまつわる話をあまり知らない方が多い様です。

そこで、ここでは自賠責保険の加入期間に関する話や、車検の有効期間との関係などについて見ていきましょう。

自賠責保険の加入期間は?

まずは、「そもそも自賠責保険には何ヶ月間加入する事が出来るのか」について見てみましょう。

自賠責保険に加入出来る期間は「車の種類」によって決まっています。自家用乗用車(検査対象軽自動車も同様)の場合は、1ヶ月〜37ヶ月の範囲内で1ヶ月単位での加入が可能です。

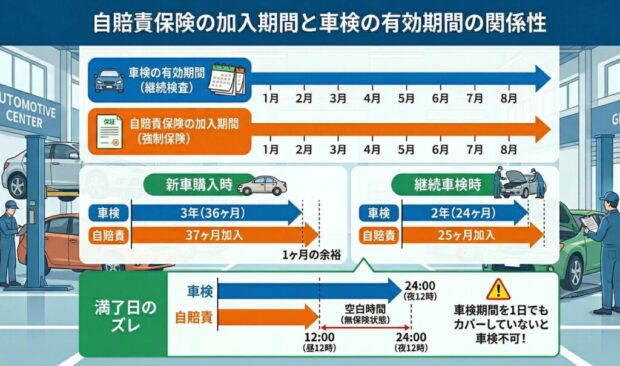

自賠責保険期間の加入期間は、車検期間を満たしていれば問題有りません。乗用車の車検期間は「新車⇒3年・それ以外⇒2年」なので、基本的には36ヶ月若しくは24ヶ月での加入となりますね。

ところで、実際の自賠責保険の加入期間を見てみると37ヶ月になっていたり25ヶ月になっていたりする事がよく有りますよね。一体なぜなのでしょうか?

この点、車検と自賠責保険の有効期間満了時点には、以下の様なズレが有ります。

- 車検 ・・・有効期間が満了する日の23時59分まで

- 自賠責保険・・・有効期間が満了する日の正午(12時)まで

このズレにより、正午から23時59分までの間は「車検は有効なのに自賠責保険が期限切れ」という状態になります。車検切れ同様、自賠責保険が期限切れとなっている状態でも、公道を走る事は出来ません。従って、車検を受けに行く事が出来ないのです。

こういった不都合を解消する為に、自賠責保険の加入期間を車検よりも1ヶ月長く出来る様にしているのです。

新車は車検期間が3年(36ヶ月)なので1ヶ月足した37ヶ月、車検切れになった事がある車や一時抹消をした車は車検期間が2年(24ヶ月)なので、1ヶ月足した25ヶ月という訳ですね。

自賠責保険料の37ヶ月とか25ヶ月は何のために有る?どんな時に使う?

参考:車検切れの車を廃車にする為に1ヶ月だけ自賠責保険の契約をする事が有ります。(参考記事:自賠責保険料の1ヶ月分って何のために存在しているのでしょうか?)

結局のところ、乗用車は1ヶ月〜37ヶ月の間で自賠責保険の契約が出来るかのような料金設定になっていますが、「1・24・25・36・37ヶ月のいずれかしか選択肢はない」、と考えておけばOKです。

参考:車検の残っている車を売っても、買ったお店が抹消登録しない限り自賠責保険は解約されません(売却代金に未経過分の保険料相当額が含まれます)。従って、車検が後数ヶ月残っているのに自賠責保険が付いていないというケースは通常起きないので、5ヶ月や7ヶ月などの中途半端な期間で自賠責保険に加入する事はまず有りません。

車検切れの車は自賠責保険も切れている?

基本的に車検期間と自賠責保険の加入期間は同じ(例:車検期間が2年の車の場合、自賠責保険は24ヶ月加入)です。

しかし、上述した様に新しく車を購入したときや車検切れの車を車検に通す際は、初回のみ「車検期間+1ヶ月」で自賠責保険に加入しますよね。従って、車検の有効期限と自賠責保険の有効期限には1ヶ月程度の差が生じます。

つまり、「車検が切れているからといって、必ずしも自賠責保険も切れているとは限らない」という事ですね。

自賠責の「25か月」「37か月」が選ばれる理由

車検の更新時、「車検の満了日 <= 自賠責保険の満了日」でなければ車検を通すことができません。

しかし、車検の実施日は人によって微妙にズレます(数日〜1か月前など)。

そのため、

- 24か月車検(2年)なら → 自賠責は25か月

- 36か月車検(新車3年)なら → 自賠責は37か月

が基本になります。

✨ 理由は“保険切れによる車検拒否を防ぐための余裕期間(+1か月)”です。

車検より長い自賠責にした場合のメリット・デメリット

✔ メリット

1)車検前に慌てて更新しなくていい(有効期限に余裕があるので、車検のタイミングが前後しても安心)

2)1か月分の金額は割高ではない(25か月にしたから特別高いわけではなく、月額換算で微増)

3)車検日が変わっても保険切れが起こりにくい(仕事などで車検が後ろにズレても安心)

✔ デメリット

1)車を手放した場合、返戻金が少し減る(自賠責は未経過期間が1か月以下の場合、返金がないことがある。例:25か月契約で手放すと戻り額が少し減る)

2)車検満了後の自賠責が余る(25か月なら1か月分は車検とズレるため、

「その1か月のために手続きするのが面倒」と感じる人はいる)

自賠責を切らしたままのリスク(罰金・違反点数)

自賠責保険を切らしたままにしていると「非常に厳しい罰則」があります。

車が動かなくても「道路を走った」瞬間にアウトになります。任意保険があっても関係ありません。「自賠責切れ=無保険扱い」。ほんの数メートルでも公道を走れば違反となるので、注意しましょう。

自賠責保険切れ → 無保険車運行

罰則は下記の3つになります。「自賠責が切れる = 無保険運行 → 罰金50万+6点+免停」となりますので、注意しましょう。

-

罰金:50万円以下

-

違反点数:6点(即、免停レベル)

-

免許停止:30日以上

車検切れと自賠責切れが同時に起きた時の対処法

車検切れ+自賠責切れのときは、絶対に公道を走行してはいけません。加えて、車検を受けるにも「自賠責が必要…という」“にっちもさっちもいかない状態”になります。

✔ 「車検」&「自賠責」が両方切れた場合の対処方法 → レッカー or 仮ナンバーで対応するようにしましょう。仮ナンバーの場合は「保険切れNG」なので → 必ず自賠責加入後に仮ナンバーを申請しましょう。

- レッカー or 積載車で運ぶ→工場・ディーラーに運び、→ 自賠責加入 → 車検の順番で対応。

- 仮ナンバーを借りる(市役所)→(1)自賠責に加入した証明書が必要となります(2)有効期間は最短5日(3)手数料750円前後

自賠責保険の加入期間に関するQ&A

以下では、自賠責保険の保険期間に関するよく有る疑問点について解説していきます。

自賠責保険はいつから更新出来る?

自賠責保険を継続する場合、いつから更新する事が出来るのでしょうか?

この点、自賠責保険は「車検有効期間に1ヶ月を加えた期間を超える申込については、契約の引き受けを拒絶出来る」とされています(自動車損害賠償保障法施行令第11条第4号、自動車損害賠償保障法施行規則第7条)。

自賠責保険の保険料は頻繁に改定されています。かつて、保険料が値上がりする前に旧保険料で長期間の契約をする事で、保険料の節約をしようとする方が横行していていました。

中でも、昭和44年の保険料率改定の際に旧料率での駆け込み契約が殺到した為、上記の様な規定が作られたのです。

参考:現在は、保険期間の開始日が保険料率改定日以降の場合、新料率を適用する事になっているので先日付契約をして新料率を逃れるのは事実上出来ません。

但し、実務上は車検の有効期間が満了する日の1ヶ月前から車検を受ける事が出来ますし、自賠責保険の契約締結手続を車検有効期間の初日以前に行う必要性が生じるケースも有ります。

そこで、継続検査の特則として2ヶ月以内の斟酌期間が認められており、車検期間を超える期間が2ヶ月以内であれば契約をする事が出来ます。

例:継続契約の有効期間が平成28年11月21日の場合(継続車検満了日は平成26年11月20日)、申込日は2年1ヶ月前の平成26年10月21日以降となりますが、継続車検を受ける場合は2ヶ月以内の斟酌期間が認められるので、平成26年8月21日から継続契約をする事が出来ます。

(参考:保険毎日新聞社、伊藤文夫・佐野誠編「(12訂版)自賠責保険のすべて」 62頁 )

自賠責は始期前であれば保険期間の訂正が出来る?

自賠責保険では、契約当初の保険期間を変更(訂正)する事は出来るのでしょうか?

この点、自賠責保険証書が発行された後になって契約内容の訂正を代理店でする事は出来ません。従って、保険証書記載の車台番号が間違っていたような場合は、保険会社に直接連絡をする必要が有ります。

但し、「保険期間の変更については保険会社に連絡をしても出来ない」、と思っておいた方が良いでしょう。(参考:保険毎日新聞社、伊藤文夫・佐野誠編「(12訂版)自賠責保険のすべて」65頁 )

なお、始期前の場合は保険会社によって扱いが異なる事が考えられるので、問い合わせる様にして下さい。

ちなみに、解約して再度加入する事は問題なく可能でしょう。但し、始期日前でも事務手数料などがかかっているので、払い込んだ保険料の全額が返って来る事は有りません。

自賠責保険の保険期間は重複出来る?

同じ車に対して、2つ以上の自賠責保険契約を締結する事は出来るのでしょうか?

4月10日まで有効な自賠責保険に加入していて、4月1日から保険料が上がる様な場合、3月中に自賠責保険に加入しておけば改定前の料率になるので、得な気がしますよね。

この点、元々自賠責保険に加入しておきながら、別途自賠責保険を契約する事自体は可能です。

但し、契約自体は可能だとしても保険金を2契約分受け取れる訳では有りません。最も早く契約した契約以外の契約については、保険会社は保険金の支払を免れる様になっています。(自動車損害賠償保障法第82条の3)

(重複契約の場合の免責)

第八十二条の三 一両の自動車について二以上の責任保険の契約又は責任共済の契約が締結されている場合においては、保険会社又は組合は、これらの契約のうち締結した時が最も早い契約以外の契約については、その締結した時が最も早い契約の保険期間又は共済期間と重複する保険期間又は共済期間において発生した自動車の運行による事故に係る損害のてん補、第十六条第一項の規定による損害賠償額の支払及び第十七条第一項(の規定による仮渡金の支払の責めを免れる。

そして、契約が重複した場合は保険期間が早く終わる方の契約を解約する事になります(自賠法20条の2第1項3号)。

期間満了ギリギリの場合は解約返戻金もゼロになるでしょうから、(関連記事:自賠責保険の解約返戻金の計算と解約手続きに必要な書類)、契約を重複させる意味はまず無いでしょうね。

(責任保険の契約の解除等)

第二十条の二 責任保険の契約の当事者は、次に掲げる場合に限り、責任保険の契約を解除することができる。

一 省略

二 省略

三 当該自動車について他に責任保険の契約又は責任共済の契約が締結されており、かつ、その契約の保険期間又は共済期間の終期が当該責任保険の契約の保険期間の終期と同一であるかその終期より遅いものである場合

まとめ

いかがでしたか?自賠責保険の保険期間については色々な論点が有りましたね。

自賠責保険(強制保険)の加入期間と車検(自動車検査登録制度)の有効期間には、「自賠責保険の有効期間が、車検の有効期間を完全に(1日も余すことなく)カバーしていなければならない」という絶対的な関係性があります。

もし車検と全く同じ期間(例:24ヶ月)で自賠責保険に加入した場合、車検満了日の正午から深夜24時までの12時間、「車検は残っているが自賠責保険は切れている(無保険状態)」という空白が生じてしまいます。この無保険状態の発生を防ぎ、確実に車検期間全体をカバーするために、1ヶ月分多く加入する仕組みになっています。

何はともあれ、自賠責保険が切れている状態で公道を走ってはいけない点を忘れずに!