(この記事は約 6 分で読めます。)

自動車ローンを申し込む際に気になるのが「審査」ですよね。

審査について色々調べている人も多いでしょう。

その時に頻繁に目にする単語が「信用情報」です。

なぜなら、銀行やクレジットカード会社などは、この信用情報を審査項目の1つとしており、その内容をチェックして自動車ローンの審査の可否を判断しているからなんですね。

「マイカーローンの審査に通らないかも・・・」

「過去に返済を延滞した事が・・・」

などの不安が有る人は、信用情報について気になっていることでしょう。

そこで今回は、自動車ローンの審査に影響を及ぼす「信用情報」について、その内容や情報が登録されている信用情報機関、開示請求の方法などを紹介します。

なお、あくまで信用情報は審査における判断材料の1つです。

その他の情報も考慮して総合的に判断されます。

詳しい内容は下記記事を参考にして下さい。

信用情報とは

信用情報とは、住所・氏名などの本人を特定する情報や過去及び現在のクレジットカード・キャッシング・ローンなどの契約内容や返済状況に関する情報の事を指します。

審査の際に、銀行やクレジットカード会社などは、この信用情報、特に過去及び現在の契約内容や返済状況を判断材料として利用しています。

この信用情報は各金融機関で個別に管理されているのではなく、各金融機関が加盟している「信用情報機関」において管理されています。

そのため、今まで利用した事が無い金融機関に自動車ローンを申し込む場合であっても、信用情報のチェックが行われます。

なお、勝手に信用情報機関への信用情報の登録が行われるわけでは有りません。

クレジット・ローンなどの申込書・契約書に「信用情報の登録・照会」に関する内容が明記されています。

【3つの信用情報機関】CIC・JICC・全国銀行個人信用情報センター

銀行やクレジットカード会社などは以下の3つ信用情報機関のいずれかに加盟しています。

複数の機関に加盟している会社も有ります。

| 信用情報機関 | 主な加盟会員(業種) |

|---|---|

| CIC | 消費者金融・クレジットカード会社・信販会社など |

| JICC(株式会社日本信用情報機関) | |

| 全国銀行個人信用センター | 銀行・信用金庫・農協など |

それぞれが独立した機関ですが、他の情報機関に登録されている情報もチェック出来るように、情報共有システムが構築されています。

登録される情報・内容

信用情報として登録される内容は以下の通りです。

- 申込情報・・・ローン等の申込をした際にクレジット会社などが信用情報を照会した履歴を表す情報(審査に落ちても情報は登録されます)

- クレジット情報・・・締結した契約の内容や支払状況を表す情報

■申込情報

申込情報として登録される具体的な内容は主に以下の通りです。

- 申込者情報(住所・氏名など)

- 契約内容(商品・支払予定回数・予定金額など)

- 照会会社名 等

■クレジット情報

クレジット情報として登録される具体的な内容は主に以下の通りです。

- 契約者情報(住所・氏名・勤務先名など)

- 契約内容(商品・支払回数・金額など)

- 支払状況(残債・入金額・異動の有無など) 等

異動とは?「A」や「P」などの信用情報に記載される記号の意味

異動とは、以下の状況が発生した場合に登録される情報の事です。

- 61日以上又は3ヶ月以上の支払いの遅れ(CICの場合)

- 保証会社の代位弁済

- 破産手続き等の開始

異動情報が登録されてしまうと、審査でかなり不利に働くので注意が必要です。

例えば、CICの信用情報では下の画像の赤枠の部分に「異動情報」が記載されます。(クリックで拡大可能)

(出典:CIC)

(出典:CIC)

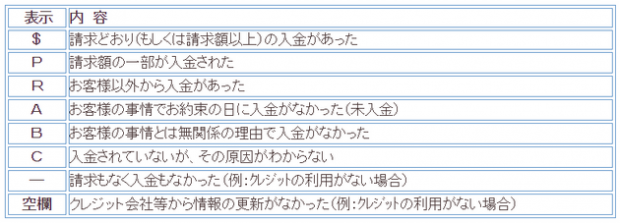

また、上の画像のようにCICでは「入金状況」も情報として登録されています(直近24ヶ月分)。

この欄には「A」や「P」などの記号が記載されていますが、これらの記号の意味は以下の通りです。

(出典:CIC)

(出典:CIC)

少し支払いが遅れただけでもこのように登録されてしまいます。

当然、予定通り支払いが行われている事を表す「$」の記号だけの人よりも、支払いの遅れを表す「P」や「A」が有る人の方が審査において不利な立場になります。

傷は何年で回復する?登録された情報が消えるまでの期間

「延滞」や「破産」など傷が付いてしまった信用情報はいつまで登録され続けるのか??気になりますよね。

これらの情報は基本的に一定の期間が経過すると自動的に消去されます。

その期間は以下の通りです。

| 登録情報 | 登録期間 |

|---|---|

| 申込情報 | CIC・JICC:申込日から6か月間 全国銀行個人信用センター:申込日から1年間 |

| 異動情報 | 契約終了日又は完済から5年間 * |

* 全国銀行個人信用センターでは、自己破産・個人再生に関する情報は手続き開始決定日から10年間となっています。

また、JICCでは延滞に関する情報は、延滞を解消してから1年間となっています。

信用情報に傷が付いている場合、登録期間が経過して傷が回復するまでマイカーローンの申込は待った方が良いでしょう。

信用情報には登録されるメリットも有る

どちらかというと、信用情報はネガティブなイメージを持っている人が多いかもしれません。

これまで説明してきたように、やはり「延滞」や「破産」などの情報に注目が集まってしまうためでしょう。

しかし、信用情報はあくまで過去・現在の信用取引における客観的事実が登録されたものです。

ネガティブな情報ばかりではありません。

つまり、契約通りに毎月の支払をし、完済したというポジティブな情報も登録されるわけです。

このようなポジティブな情報が登録されていたら、信用に足る人物だと判断されるので、審査において有利に働きます。

信用情報にはメリットも有る、という事ですね。

信用情報の開示請求の方法

個人でも全ての信用情報機関に対して信用情報の開示請求が出来ます。

自動車ローンの審査に不安が有る人は、申し込む前に信用情報の開示請求をして、登録情報を確認してみましょう。

なお、銀行やクレジットカード会社毎に加盟している信用情報機関が異なるので、基本的に3つの信用情報機関に対して開示請求した方が良いでしょう。

ただし、1枚のクレジットカードしか利用していないなど、過去の信用取引が明確な場合は利用している会社が加盟している信用情報機関にだけ開示請求すれば十分だと思います。

信用情報を開示請求する方法は以下の通りです。

- 窓口

- 郵送

- インターネット

なお、全国銀行個人信用センターでは郵送のみの受付となっています。

また、JICCではインターネットによる開示請求はスマートフォンのみの対応となっています。

それぞれの開示請求の方法については、各信用情報機関のホームページの該当箇所のリンクを以下に貼っておくので参考にして下さい。

開示請求の手数料は、どの信用情報機関も窓口請求が500円、その他の請求が1,000円です。

3つの機関に開示請求をする場合は2,000円~3,000円の手数料が必要になってしまいますが、審査に対する不安を取り除く為の必要経費として我慢しましょう。

マイカーローンの仮審査を使って信用情報が問題ないか確認する事もできるが注意点あり。

ちなみに、各金融機関が行っている「仮審査」を利用すれば、この手数料を節約する事が出来ます。

仮審査をするにあたって各信用情報機関に信用情報を照会するからです。

仮審査に通過すれば信用情報に問題は無かったと判断出来ます。

ただし、仮審査に落ちてしまった場合には、原因が信用情報によるものなのか、又は信用情報以外によるものなのかが分からないという欠点も有ります。落ちた理由は開示されませんからね。

また、仮審査を利用すれば申込情報に履歴が残ってしまう点にも注意が必要です。

短い期間に自動車ローンの申し込みが集中すると「申込ブラック」となってしまう恐れが有るからです(個人による信用情報開示請求では履歴に残りません)。

まとめ

氏名や住所、ローンの利用履歴などの様々な情報が詰め込まれているのが信用情報です。

この信用情報は自動車ローンの審査における判断材料の1つとなります。

信用情報は個人でも開示請求が出来るので、もし信用情報に何かしらの不安が有るのなら、開示請求してみると良いでしょう。

ただし、冒頭でも書いたように信用情報だけで自動車ローンの審査の合否が決定するわけでは有りません。

信用情報に少し傷が有っても審査に通る場合も有れば、信用情報に問題が無くても通らない場合も有ります。

そのため、何か月も支払いを延滞したり、ローンを踏み倒したりしていない限り、信用情報の事をそこまで気にする必要は無いかもしれませんね。

関連記事をチェックする