この記事を読むのに必要な時間は約 11 分です。

自動車ローンを組む際に「変動金利」と「固定金利」の選択について悩む人は多いはずです。

利息の支払額、ひいてはローンの総支払額に影響を及ぼしますからね。

「変動金利と固定金利のどっちを選べば良い?お得なのは?」

「これから先の変動金利と固定金利の相場はどう推移するの?」

このような疑問を抱いている事でしょう。

そこで今回は、変動金利と固定金利の「どちらを選べば良いのか?」について解説していきたいと思います。

なお、変動金利と固定金利の違いを確認しておきたい!

という人もいると思うので、それぞれの仕組みやメリット・デメリットを先に紹介していきますね。

これだけは知っておきたい「固定金利」と「変動金利」の仕組み

「固定金利」と「変動金利」のいずれかを選択するにあたっては、やはりそれぞれの仕組みを押さえておいた方が良いでしょう。

固定金利の仕組み

固定金利は、文字通り、適用される金利が契約期間中変動しない仕組みになっています。

例えば、金利3%で契約した場合には、適用される金利はずっと3%です。

メリット

固定金利のメリットは市場金利が上昇してもその影響を一切受けない事です。

契約締結後に市場金利が上昇しても、契約当初の金利を元に利息が計算されます。

また、金利が固定されるわけですから、「毎月の返済額」及び「総支払額」が契約時点で確定する事になります(*)。

そのため、家計の管理・計画が行いやすくなるというメリットも有ります。

* 繰上返済等を行えば、その分支払う利息は減ります。

デメリット

固定金利のデメリットは、変動金利よりも金利が高くなっている点です。

例えば、関西アーバン銀行のマイカーローンでは、以下のような金利設定になっています(2018年3月時点のキャンペーン金利)。

- 固定金利・・・返済期間5年以内は2.45%~3.55%、返済期間5年超は2.60%~3.70%

- 変動金利・・・1.40%~3.30%

当然、金利が高い分、自動車ローンの支払利息及び総支払額は、変動金利で契約した場合よりも多くなります(変動金利が上昇しない限り)。

では、なぜ固定金利は変動金利よりも高くなっているのでしょうか?それは、固定金利に”金利上昇のリスク”が予め組み込まれているからです。

固定金利では、市場金利が上昇してもローン金利は一定です。

銀行やクレジット会社などのローンの貸し手側からすると、増えるはずの受取利息が貰えない、という事です。

つまり、金利上昇のリスクを金融機関側が負担している事になります。

ただ金融機関はそのリスクを軽減するために、固定金利を変動金利よりも少し高めに設定しているんです。

なお、市場金利の下降した場合には、金利が固定されているので恩恵を受ける事はできません。

これも固定金利のデメリットの1つです。

変動金利の仕組み

変動金利は市場金利と連動して契約期間中に金利が変わる仕組みになっています。

基本的に半年毎に金利の見直しが行われます。

金利の見直しの際は、短期プライムレートが基準となります(長期プライムレートを基準としている金融機関も有ります)。

短期プライムレートとは、銀行が企業(優良企業)に融資する際に適用される最も優遇された短期金利(1年以内)の事です。

メリット

前述したように、変動金利は固定金利よりも利率が低くなります。

短期金利(短期プライムレート)が基準となっているのも理由の1つです。

そのため、利息負担が軽減され、月々の返済額を抑える事が出来ます。

また、市場金利が下がれば、それと連動して変動金利も下がるので、契約時よりも金利が下がればその分の恩恵を受ける事が出来ます。

デメリット

逆に市場金利が上昇すると変動金利も上昇するので、損をする事になります。

これが変動金利のデメリットです。

金利選択に悩む人の多くはこのデメリットを不安に感じているのではないでしょうか。

また、変動金利は金利の変動に伴って、返済額も変化します。

当初の予定よりも総支払額が多くなってしまう事も有り、購入する車及び乗り換え時の予算計画が立てにくい一面が有ります。

自動車ローンを組む際に「固定金利」と「変動金利」のどちらを選択したら良い?

さて、自動車ローンを組む際に「固定金利」と「変動金利」のどちらを選べば良いのかという話ですが、基本的に【変動金利】を選べば良いと思います。

その理由は以下の3つです。

- ① 自動車ローンは短期・少額の借り入れ

- ② ここ数年金利は大きく変動していない

- ③ 変動金利の方が固定金利より金利が低い

■ ① 自動車ローンは短期・少額の借り入れ

自動車ローンの借入期間は3年~5年、その額は200万~400万円というケースが多いと思います。

住宅ローンのように長期間かつ高額な借り入れではないので、たとえ金利が変動したとしてもそこまで大きな影響を受ける事はありません。

また、借入期間の後半になればなるほど、元金が少なくなっているので、金利変動による影響もより小さくなります。

■ ② ここ数年金利は大きく変動していない

金利が乱高下している状況なら低い金利の時期に固定金利で自動車ローンを契約する事が得策だと思いますが、ここ数年金利に大きな変動は見られません(変動金利の推移については後述)。

■ ③ 変動金利の方が固定金利より金利が低い

前述したように、変動金利の方が固定金利より低い設定になっています。

単純に金利が低い方が支払う利息が少なく済むからです。

以上より、マイカーローンの場合には変動金利のデメリットを被るリスクは小さいと考えられます。

そのため、固定金利よりも金利の低い変動金利を選んだ方が得策になるのではないでしょうか?

変動金利を選択する事が不安な人は変動金利の推移をチェック

各金融機関で公表されている変動金利は、今現在の金利だけの場合がほとんどです。

過去の変動金利についての情報を見る事が出来ないので、金利の推移をチェックする事が出来ません。

そこで、有用な情報となるのが「短期プライムレート」です。

前述したように、変動金利は短期プライムレートが基準となっているからです。

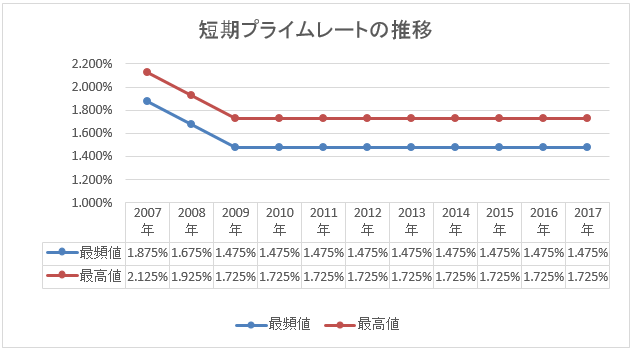

ここ10年間の短期プライムレートの推移を見てみましょう。

下記グラフは日本銀行がまとめたデータを参考にしています。

都市銀行が採用した短期プライムレートの最頻値と最高値についての表です(最頻値と最低値が同一のため最低値については省略しています)。

2007年から2009年にかけて短期プライムレートは低下し、それから2017年までは一定の値で推移しています。

これを見る限り、この先数年間も短期プライムレート、ひいては変動金利も一定に推移すると予想されます。

ただし、あくまで過去の情報からの推測となる点には注意が必要です。

また、短期プライムレートだけでなく景気や物価、為替などの影響でも金利は変動します。

金利の選択時及び選択後は様々な角度から経済の動向をチェックするようにして下さい。

【対策】もし金利が上昇し始めたら・・・

自動車ローンを変動金利で契約する場合、その後金利が上昇する事も想定しておかなければなりません。

何も手を打たなければ、上昇した分の金利を支払う事になり損をしてしまいます。

そこでまず事前の対策として考えられるのが「頭金」です。

頭金をある程度払っておけば元金が少なくなるので、金利上昇による支払利息の増加を抑える事が出来ます。

そして返済中の対策としては「繰上返済」又は「借り換え」という手が考えられます。

資金に余裕が有るのなら「繰上返済」、余裕が無いのなら金利の低い自動車ローンに「借り換え」となるでしょう。

いずれの手続きも基本的に手数料が発生するので、自動車ローンの借入先に相談して見積をとってもらいましょう。

その上でどの手段が最適なのかを判断するようにして下さいね。

繰上返済及び借り換えの詳細については下記記事を参考にして下さい。

まとめ

結論としては、マイカーローンは「変動金利」を選択して問題ないと思います。

金額もそこまで大きくなく、借入期間も短い事から、金利の変動による影響をそこまで大きく受けないからです。

それならそもそもの金利が低い変動金利がお得というわけですね。

それでもどっちにしようか迷っている人は、友人などが「固定金利」と「変動金利」のどちらを選んだのかを参考にしてみましょう(ほとんどの人が変動金利を選択していると思います)。