この記事を読むのに必要な時間は約 11 分です。

平成22年4月に「保険法」が施行されました。

それまでは商法の一部として規定されていましたが、100年ぶりの全面改正に合わせて、新法として「保険法」が独立・誕生したんですね。

100年もの間、ほとんど改正されてこなかったため、カタカナで表記されていたり、現代の保険に対応できていない面があったので、やっと改正されたかという感じです。

今回は、保険法の改正点の主なポイントについて紹介していきたいと思います。

保険法とは

保険法とは、損害保険や生命保険などの保険の種類に関係なく、保険契約に関するルールを規定した法律です。

第一条には以下のように規定されていて、保険の「契約」から「解約・解除」までの内容を規定する法律となっています。

第一条 保険に係る契約の成立、効力、履行及び終了については、他の法令に定めるもののほか、この法律の定めるところによる。

そして保険法は、商法で規定されていた頃に比べ保険契約者の保護を重視した内容になっています。

契約者保護が強く現れた規程として「片面的強行規定」が有ります。

従来の商法では、契約当事者の合意があれば法律の規定と異なっていても、その内容は無効にはなりませんでした。

これを「任意規定」と呼びます。

一方、「片面的強行規定」では保険法の規定よりも不利な約款を定めても、その約款は無効とされて被保険者保護が図られます。

片面的強行規定は保険法の各節の最後に「強行規定」として記載されている事からこういう取扱いになるようです。

たとえば、保険法第一節「成立(3条~7条)」では、第7条で以下のように強行規定が定められています。

第四条の規定に反する特約で保険契約者又は被保険者に不利なもの及び第五条第二項の規定に反する特約で保険契約者に不利なものは、無効とする。

逆に、保険法に反した約款・契約の内容であっても、保険契約者に有利な内容であれば、無効とはなりません。

そのため「片面的」強行規定と言われているのですね。

それでは、保険法の大枠を捉えたところで、主な改正点についてみていきましょう。

保険法の主な改正点・ポイント

今回の保険法の制定による主な改正点は以下のようになっています。

- 告知義務

- 保険金支払時期

- 被保険者の同意

- 先取特権

- 介入権制度

- 未経過保険料の返還 等

告知義務

告知義務の改正点は2つ。

1つは「自主申告義務」から「質問応答義務」への改正です(保険法第4条ほか)。

従来は契約者自らが契約に関して重要な事を保険会社に伝えなければなりませんでした。

保険に詳しくない契約者にとっては何が重要なのかわからないため告知義務違反になりやすい状態だったわけです。

これが、保険法改正によって契約者発信ではなく、保険会社からの質問に答えるだけでよくなり、保険会社側の責任が強化された形に変更されました。

もう1つは告知義務違反をした場合の解除に関する規定の見直しです(保険法第28条2項二号三号、4項、第31条2項一号ほか)。

これにより保険媒介者いわゆる保険営業マンなどが告知を妨げたり、嘘の告知を勧めた場合には、被保険者に直接的な責任は無いとして、保険会社から契約を解除する事が出来なくなりました。

また、告知義務違反によって解除された場合でも、解除までに発生した事故に関して「告知義務違反となった内容」と「事故との因果関係」が認められない場合には、保険金が支払われるようになりました。

あと、解除できる期間は、保険会社が違反の事実を知ってから1ヶ月間又は契約締結から5年間となっています。

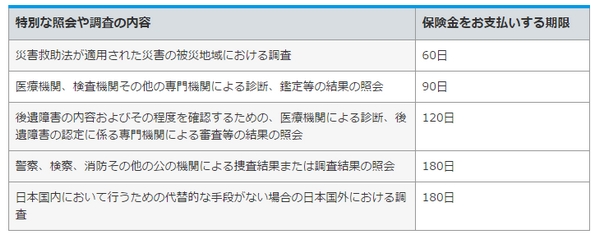

保険金支払時期

保険会社が保険約款で保険金の支払い時期を定めた場合に、保険金支払いがその期限を過ぎた場合には年率6%の遅滞の責任を負う事になりました(保険法第21条)。

また、約款上で期限を定めなかった場合でも、原則として保険金支払い期限は「保険金請求があった日から30日」又は「保険金支払いに関して調査が必要な場合には最大で180日」とされました。

東京海上日動では原則30日、調査が必要な場合の期限は以下のように定めています。

(出典:東京海上日動)

(出典:東京海上日動)

自分が加入している保険会社では、どのような取扱になっているか確認しておきましょう。

被保険者の同意

「保険契約者」と「被保険者」が異なる場合には、契約をするにあたって被保険者の同意が必要になりました(保険法第38条ほか)。

これにより、知らない間に自分に生命保険が掛けられている、という恐ろしい事態を防ぐ事が可能になりました。

また、契約期間中に離婚等により保険契約者と被保険者の関係が著しく変化した場合には、被保険者から当該保険の解除を請求する事が可能になりました(保険法第58条ほか)。

先取特権

被害者保護の観点から、被害者に保険金が確実に支払われるようにするために「先取特権」が規定されました(保険法第22条)。

先取特権とは、被害者である損害賠償請求権者がその他の債権者よりも保険金の受け取りが優先される制度です。

簡単にいうと、加害者が破産した時に、他の債権者に保険金が支払われないようにする事や加害者が保険金を自分のポケットに入れて家賃や生活費などに使用する事を防ぐ事が出来ます。

そのため、保険会社は加害者が被害者に賠償した事実を確認する義務を負い、確認後でなければ加害者に保険金を支払う事ができなくなりました。

介入権制度

介入権制度(保険法第89条)とは、破産管財人等の契約者以外の第三者が解約返戻金を債権の返済に充当するために保険を解約した場合に、解約の通知があってから1ヶ月以内に被保険者等が解約返戻金に相当する金額を破産管財人等に支払えば、解約の効力を無くし、保険契約を継続させることが出来る制度です。

被保険者が高齢であった場合には、生命保険などでは再加入が難しくなってしまうため、被保険者を保護する目的で制定された制度です。

未経過保険料の返還

「未経過保険料」とは、保険期間の途中で契約を解約(解除)した場合、解約日から満期日までの期間に相当する保険料の事を言います。

従来は、解約・解除による保険料の返還については、原因・理由によって対応がバラバラでした。

たとえば、告知義務違反によって契約解除となった場合には、未経過保険料の返還を受ける事が出来なかったんですね。

それが、保険法の改正によって、解約・解除を問わず、基本的に未経過保険料の返還を受ける事が出来るようになりました。

ただし、詐欺や強迫が解約の理由である場合には返還を受ける事はできません(第32条ほか)。

この改正内容は嬉しい事なのですが、契約途中に解約して、他社の保険に乗り換える場合は注意が必要です。

自動車保険の場合だと、返還される保険料は日割計算ではなく、短期率を用いて計算されます。

簡単に説明すると、日割計算よりも返還金額が少なくなる計算方法です。

また、満期前に解約すると、等級の進捗が遅れてしまいます。

そのため、契約途中での解約を考える時は、「保険料が返還される」という事だけに注目するのではなく、「解約する場合」と「継続する場合」の返還・支払保険料や等級の進捗などを総合的に比較して、判断する必要が有ります。

契約途中での解約に関するポイントは、以下の記事で詳細に説明しているので、参考にして下さい。

まとめ

今回は改正点の主なポイントを紹介しましたが、まだ他にも改正された点はたくさんあります。

例えば、保険金請求権の消滅時効が「2年」から「3年」に変更されたり、保険契約解除の効力が過去に遡る事なく解除した時点以降になったことなど、基本的には契約者に有利となる改正がなされています。

保険法は成立してまだ間もないので大きな改正は当分無いかもしれませんが、また改正があればいち早く情報を公開したいと思いますので、当サイトを参考にしてもらえればと思います。