125㏄以下のバイク(原付含)を所有しているあなた!

任意保険の加入について悩んでいませんか?

自賠責保険だけだと補償内容・金額に限度が有って不安。でも、任意保険の保険料を払うのもキツイ・・・。特に原付に乗っている人は迷うところでしょう。(参考:自賠責保険から支払われる保険金額)

そんな悩みを抱えている人に検討して欲しいのが、自動車保険の「ファミリーバイク特約(原付特約)」です。いま加入している自動車保険にこのファミリーバイク特約を追加で付帯するだけで、「自動車」と「バイク」の両方の補償を1つの保険で受ける事が出来ます。

なお、ファミリーバイク特約は125㏄以下のバイクが対象です。ただし、サイドカー付のバイクは50㏄以下に限定されます。

そこで、今回は自動車保険のファミリーバイク特約の補償内容などについて詳しく見ていきたいと思います。また、バイクの任意保険との保険料等の比較も参考情報として紹介します。

任意保険のファミリーバイク特約とは~125cc以下のバイクが対象!台数制限なし~

ファミリーバイク特約とは、本人とその家族が運転する125cc以下のバイクで起こした事故について、他人に与えた損害や自分のケガを補償してくれる特約です。

125cc以下のバイクである限り、一家にバイクが何台あっても補償されます。バイクの任意保険ではバイク1台に1契約となるので、複数台所有している人には大きなメリットになりますね。

さらに、他人から借りたバイクでの事故も補償されます。

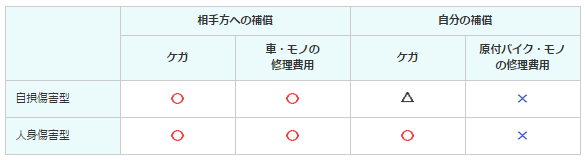

補償タイプは「自損」と「人身傷害」の2種類

ファミリーバイク特約は「自分のケガ」をどこまで補償するか?によって、「自損」と「人身傷害」の2つのタイプに分かれます(保険会社の中には自損のみしか提供していない会社も有ります)。

なお、どちらのタイプも「対人賠償」「対物賠償」に関しては補償されます。

(出典:ファミリーバイク特約:ソニー損保)

(出典:ファミリーバイク特約:ソニー損保)

自損型は「自損事故」の時だけ、自分のケガが補償されます。相手のいる事故では自分の過失割合に相当する部分は補償されません。

例えば、過失割合が「自分:相手=30%:70%」で治療費が200万円かかった場合、自分の過失分(30%)の60万円はファミリ―バイク特約(自損型)では補償されません。

一方、人身傷害型は、自分の過失部分についても補償されます。上記事例の場合だと、自分の過失分(30%)の60万円についてもファミリーバイク特約(人身傷害型)でカバーできます。

なお、ファミリーバイク特約の人身傷害型を選択するためには、主契約で「人身傷害保険」に加入している必要が有ります。

ちなみに、いずれのタイプを選んでも、壊れてしまった自分のバイクの修理費用は出ません(車両保険を付帯していたとしても)。

バイクはロードサービスの対象?

ファミリーバイク特約を付帯していたとしても、バイクはロードサービスの対象外です。不安な方はJAFに加入しておいた方が良いかもしれませんね。

ファミリーバイク特約の補償金額は主契約と同じ

対人、対物及び人身傷害(人身傷害型)に関しては、主契約と同じ補償金額になります。主契約で補償金額を無制限に設定していれば無制限の補償が受けられますし、1億円に設定していれば1億円の補償が受けられます。

自損型は、自損事故傷害保険と同じ補償金額となります。どの保険会社もほぼ同じ内容になっており、代表例(セゾン自動車火災保険)を紹介すると以下のような金額です。

- 死亡保険金・・・1,500万円

- 後遺障害保険金・・・後遺障害の等級に応じて50万円~1,800万円

- 介護費用保険金・・・200万円(重度後遺障害を負った場合)

- 医療保険金・・・入院:1日6,000円、通院:1日4,000円

ファミリーバイク特約で補償を受けられる人の範囲

ファミリーバイク特約の補償範囲は以下の通りです。別居の既婚の子は対象外です。

- ① 記名被保険者

- ② ①の配偶者

- ③ 上記の同居の親族(①又は②の同居の親族)

- ④ ①又は②の別居の未婚の子

また、「運転者限定条件」及び「運転者年齢条件」を設定していても、ファミリーバイク特約に限っては、設定内容に関係なく上記の家族全員が補償されます。

例えば、運転者年齢条件を26歳以上に限定していると通常は26歳未満の家族が起こした事故は補償されませんが、バイク事故(*)に限っては26歳未満の家族が起こした事故でも補償されます。

また、運転者を本人に限定していてると通常は本人以外が起こした事故は補償されませんが、バイク事故(*)なら本人以外の家族が起こした事故でも補償されます。

* ここでいうバイク事故は、125cc以下のバイクに搭乗中の事故のことです。

つまり、ファミリーバイク特約を付帯するにあたって、運転者限定・年齢条件の変更は不要です。条件変更による保険料の値上げを心配する必要は有りません。

使用目的の変更は?

使用目的の変更も不要です。

例えば、使用目的を「日常レジャー目的」で契約していて、バイクで通勤するような場合、契約内容を「通勤・通学目的」に変更する必要は有りません。通勤中のバイク事故も補償されます。

ファミリーバイク特約は等級に影響しない

ファミリーバイク特約は「ノーカウント事故」として取り扱われるので、バイク事故を起こして保険金を請求しても、等級が下がる事はありません。

つまり、バイク事故を起こしても、事故有等級が適用される事もなく、翌年に保険料が高くなる事は有りません。これはメリットの1つと言えますね。

ファミリーバイク特約の入り方

ファミリーバイク特約の入り方は簡単です。自動車保険の主契約に付加するだけです。

現在契約している保険会社のコールセンターに電話して、加入したい旨を伝えてください。保険会社によって保険始期日が少し異なる可能性があるので、どの時点から保険適用開始となるかはしっかりと確認して下さいね。

なお、保険料は日割り計算となります。払い込む必要のある保険料に関しては申込時にスタッフの方が教えてくれると思いますので、案内に従ってその金額を払えばOKです。(保険会社ごとの年間保険料は後述しています)

ファミリーバイク特約のある保険会社一覧とそれぞれの保険料

全ての保険会社がファミリーバイク特約を採用しています。ただ補償タイプの有無や保険料に違いが有ります。

なお、ファミリーバイク特約を付帯する事によって発生する保険料は、免許の色や等級、年齢条件などによる影響を受けません(例:6等級も20等級も保険料は同じ)。

ただし、対人・対物及び人身傷害保険の保険金額による影響は受けます(保険金額を高く設定すればその分保険料は高くなります)。

そこで、各自動車保険のこうした違いについて一覧でまとめてみました。以下の一覧表は、補償タイプの有無を「○:有り、✕:無し」で表し、対人・対物が無制限かつ人身傷害保険の保険金額が3,000万円の場合の特約付帯による追加保険料を表わしています。

| 保険会社 | 自損 | 人身 | 保険料 |

|---|---|---|---|

| セゾン自動車火災 | ○ | ○ | 自損型:6,800円 人身型:18,660円 |

| ソニー損保 | ○ | ○ | 自損型:8,260円 人身型:22,730円 |

| SBI損保 | ○ | ○ | 自損型:8,320円 人身型:22,610円 |

| セコム損保 | ○ | ○ | 自損型:9,210円 人身型:19,860円 |

| 三井ダイレクト | ○ | ○ | 自損型:9,340円 人身型:14,550円 |

| 損保ジャパン | ○ | ○ | 自損型:9,390円 人身型:26,070円 |

| 三井住友海上 | ○ | ○ | 自損型:10,580円 人身型:37,950円 |

| あいおいニッセイ | ○ | ○ | 自損型:10,750円 人身型:34,710円 |

| 朝日火災 | ○ | ○ | 自損型:11,330円 人身型:23,650円 |

| 共栄火災 | ○ | ○ | 自損型:11,750円 人身型:19,350円 |

| 東京海上日動 | ○ | ○ | 自損型:不明 人身型:不明 |

| 富士火災 | ○ | ○ | 自損型:不明 人身型:不明 |

| 日新火災 | ○ | ○ | 自損型:不明 人身型:不明 |

| JA共済 | ○ | ✕ | 自損型:4,380円 |

| アクサダイレクト | ○ | ✕ | 自損型:9,330円 |

| イーデザイン損保 | ○ | ✕ | 自損型:10,180円 |

| そんぽ24 | ○ | ✕ | 自損型:10,520円 |

| チューリッヒ | ○ | ✕ | 自損型:12,620円 |

| AIU保険 | ○ | ✕ | 自損型:不明 |

| チャブ保険 | ○ | ✕ | 自損型:不明 |

補償タイプについては、両タイプを用意している自動車保険がおよそ3分の2、自損型のみの自動車保険がおよそ3分の1となっています。

また、保険料については、自損型が安く、人身型が高くなっています。相場としては、自損型が4,380円~12,620円、人身型が14,550円~37,950円という感じですね。

さきほども書いたように、人身傷害保険の保険金額によって保険料は変化するので、付帯した場合に実際に保険料がいくらになるかを見積もってからファミリーバイク特約の付帯について判断するようにしてください。

「ファミリーバイク特約」と「バイク保険」の保険料を比較

自動車保険の「ファミリーバイク特約」と「バイク保険」の保険料はどちらがお得なのか、気になる人が多いのではないでしょうか?そこで、両者の保険料を比較してみました。その結果が以下の表です。

| 保険の種類 | 保険料 |

|---|---|

| バイク保険(6等級) | 45,690円 |

| バイク保険(10等級) | 16,800円 |

| バイク保険(15等級) | 14,160円 |

| ファミリーバイク特約 (自損型) | 4,380円~12,620円 |

| ファミリーバイク特約 (人身型) | 14,550円~37,950円 |

■バイク保険の主な見積条件

・保険会社:チューリッヒ

・契約車両:125㏄以下

・対人・対物:無制限、特約は付帯無し

・使用目的:日常・レジャー

・走行距離:3,000km~5,000km

・免許の色:ブルーなお、補償年齢に関しては、6等級の場合が全年齢補償、10等級の場合が21歳以上補償、15等級の場合が26歳以上補償というふうに設定を変えて見積もりをしています。

バイク保険には、自動車保険と同様に等級制度が設けられているので、新規加入から数年間は保険料がどうしても高くなりますが、その後等級が進むほど保険料は安くなっていきます。

一方、ファミリーバイク特約は自動車保険の等級の進捗などの影響を受けないので、長期間付帯し続けても保険料が安くなる事は有りません。ただ等級があまり進んでいないバイク保険の保険料よりは安くなる場合が多いです。

こういった特徴を踏まえると、「バイク保険」か「ファミリーバイク特約」かを判断するにあたっては”今後バイクに乗る期間”がポイントになります。

短い期間しかバイクに乗らないのであれば、基本的に保険料の安い「ファミリーバイク特約」の方がお得になります。一方、長期間バイクに乗り続けるのであれば、保険料が年々安くなっていく「バイク保険」の方がトータルでお得になる可能性が高いです。

自分自身又は家族のバイクライフを考慮して、どちらにするかを判断すると良いでしょう。(事故して等級が下がると意味ないので安全運転は必須です!)

なお、実際はファミリーバイク特約の自損型が最も保険料を節約できます。人身傷害型と比べると保険料が1万円程度安くなっていますからね。

ただし、自分の過失分が補償されない点には注意が必要です。保険料だけでなく、補償内容についても考慮して下さいね。

まとめ

自動車保険のファミリーバイク特約について簡単にまとめると以下のようになります。

- 対象は125㏄以下のバイク

- 補償台数に制限無

- 自損型と人身傷害型の2タイプ

- 補償金額は対人賠償保険などに従う

- 保険料は平均して1万円~2万円 等

バイク保険かファミリーバイク特約かで悩んでいる人は上記の内容を参考に検討してみて下さいね。なお、家族で2台以上バイクに乗るのであれば、ファミリーバイク特約の方が断然お得ですよ。特約1つでまとめて補償出来ますからね。

コメント

この記事へのコメントはありません。