この記事を読むのに必要な時間は約 10 分です。

自動車保険の申込直後に「やっぱり別の保険会社に変えたい!」と思った事はありませんか?補償面で不安を感じたり、もっと安い保険会社が見つかったり、など変更したい理由は色々有ると思います。

そんな時に、ふと思い付くのが「クーリングオフ」ではないでしょうか。

クーリングオフ制度とは、「契約をした後で、冷静になって考える時間を契約者に与えて、一定期間内であれば契約を無条件で解除出来るようにしましょう」という一般消費者保護の制度です。

結論から書くと、自動車保険もクーリングオフの対象ではあるのですが、多くの人が契約している1年契約の任意保険の場合はクーリングオフの対象外としている会社が多いです。

以下、詳しく見ていきましょう。

自動車保険はクーリングオフの対象!ただし・・・

自動車保険はクーリングオフの対象です。

保険業法309条第1項に、以下の様に定められています。

(保険契約の申込みの撤回等)

第三百九条 保険会社等若しくは外国保険会社等に対し保険契約の申込みをした者又は保険契約者(以下この条において「申込者等」という。)は、次に掲げる場合を除き、書面によりその保険契約の申込みの撤回又は解除(以下この条において「申込みの撤回等」という。)を行うことができる。

そして、クーリングオフの申込が可能な期間についても、同条1項1号に規定されています。

一 申込者等が、内閣府令で定めるところにより、保険契約の申込みの撤回等に関する事項を記載した書面を交付された場合において、その交付をされた日と申込みをした日とのいずれか遅い日から起算して八日を経過したとき。

つまり、以下の3つの日付の中で最も遅い日から8日以内であれば、書面で保険会社に契約解除の旨を通知することで契約解除は成立する事になります。

- 保険契約の申込日

- 保険証券を受け取った日

- 保険契約手続き完了通知を受け取った日

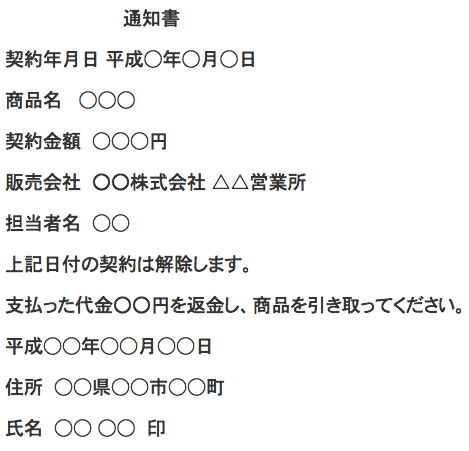

一般的にクーリングオフ制度によって契約解除をする場合、以下の様な書面を作成し相手方に送付することでクーリングオフが成立します。

きちんとクーリングオフ期間内に書面を送ったことを明らかにしておくために、書面は「特定記録郵便」や「簡易書留」などで送付し、書面はコピーを残しておきましょう。

ただし、保険期間(契約期間)が1年以内の場合は、原則、クーリングオフの対象外となっています。

【原則】保険期間(契約期間)が1年以内の場合はクーリングオフ対象外

クーリングオフが規定されている保険業法309条には、対象外となる場合がいくつか規定されています。

そのうちの1つが保険期間(契約期間)に関する物です(同法309条1項4号)。

つまり、自動車保険のクーリングオフについては、契約期間によって以下のように取扱が異なります。

- 契約期間が1年超・・・クーリングオフの対象

- 契約期間が1年以内・・・クーリングオフの対象外

3年などの長期契約を除けば、基本的に自動車保険の契約期間は1年間なので、保険の申込後にクーリングオフは不可能という事になります。

【例外】保険会社によって1年契約でもクーリングオフが可能

保険会社の中には、1年契約であったとしても”クーリングオフが可能”と独自で規定している会社も有ります。

というのも、クーリングオフを規定している保険業法309条10項には以下のような規定が有ります。

第一項及び第四項から前項までの規定に反する特約で申込者等に不利なものは、無効とする。

言い換えると、原則的な規定に反していたとしても自動車保険の申込者にとって”有利”な規定であれば有効、という事です。

つまり、各保険会社が独自に「1年契約はクーリングオフの対象」と定めても、法律上有効なんですね。

不可能だった物が可能になるわけですから、申込者にとっては有利な規定と言えます。

そして、実際に1年以内の契約をクーリングオフの対象としている保険会社はいくつかあります。

1年契約をクーリングオフの対象・対象外としている自動車保険一覧

1年契約に対するクーリングオフの各保険会社の取り扱いをまとめてみました。

注:この点については、重要事項説明書に記載されているので、念の為確認するようにして下さい。

なお、記載が無い場合には、直接保険会社に問い合わせしましょう。

(最終更新日:2017年5月22日)

| クーリングオフの対象 | クーリングオフの対象外 |

|---|---|

| ソニー損保 | SBI損保 |

| チューリッヒ | 東京海上日動 |

| イーデザイン損保 | アクサダイレクト |

| 三井ダイレクト | セコム損害保険 |

| そんぽ24 | あいおいニッセイ同和損保 |

| セゾン自動車火災 | JA共済 |

| ‐ | 朝日火災 |

| ‐ | 共栄火災 |

| ‐ | 損保ジャパン |

| ‐ | 日新火災 |

| ‐ | 三井住友海上 |

| ‐ | AIU保険 |

| ‐ | 富士火災 |

1年契約をクーリングオフの対象としている保険会社であっても、電話申込によって契約した物は対象外としている保険会社も有ります。

【注意】契約日以後のクーリングオフには保険料の支払が発生する!?

一般的に、クーリングオフをすれば、契約が解除され、支払ったお金は全額返還されます。

しかし、自動車保険のクーリングオフでは、契約始期日からクーリングオフによって契約が解除された日までの期間に相当する保険料が発生する場合が有ります。

なお、契約始期日までにクーリングオフを行えば、保険料の支払いは発生しません。

また、いずれの場合においても、クーリングオフによる違約金などのペナルティは有りません。

発生する保険料は、日割りで計算されます。

保険料総額を契約期間(日数)で割り、契約解除までの期間を乗じて算出されます。

たとえば、保険料が36,500円だった契約を保険始期日から3日でクーリングオフした場合、36,500÷365日×3日=300円の保険料の支払いが発生します。

ただ、必ず保険料の支払いが発生するわけでは有りません。

保険会社の対応次第となります。

そのため、契約が開始されてからクーリングオフをする場合は、保険料の支払いについて確認するようにして下さい。

クーリングオフが出来ない場合は通常の契約解除で対応

さきほど紹介したように、1年契約についてはクーリングオフの対象外としている保険会社が多いです。

そのため、クーリングオフをしたくても出来ない場合も有ります。

その場合はクーリングオフではなく、通常の解約手続きによって契約を解除するしかないでしょう。

通常の解約手続きにおいても違約金等は発生しませんが、以下のような注意点があります。

- 返還される保険料が目減りする

- 等級の進捗が遅れる

等級の進捗については、クーリングオフで悩んでいる人なら数日の遅れが発生するだけなので、そこまで心配する必要はないでしょう。

しかし、返還される保険料は、年払いの場合、日割り計算よりも少なくなる短期率を用いて計算されます。

分割の場合でも、月割計算となるので1ヶ月分の保険料は返還されません。

年間保険料が36,500円の場合に返還される保険料は、以下の通りです。

| 契約開始からの経過日数 | 返還される保険料 | 返還されない保険料 |

|---|---|---|

| 7日 | 32,850円 | 3,650円 |

| 15日 | 31,025円 | 5,475円 |

| 1カ月 | 27,375円 | 9,125円 |

分割払いの場合、契約開始から1日で解約したとしても、1ヶ月分の約3,000円は返還されません。

このように、通常の解約手続きにはいくつかのデメリットが有ります。

これらの事を理解した上で手続きを行うようにして下さい。

なお、契約途中で解約する場合の「損・得」に関する考え方や返還される保険料の短期率などについては、以下の記事で詳しく説明しています。

まとめ~契約前に各自動車保険の保険料等を吟味する事が大事~

自動車保険のクーリングオフは、原則、契約期間が1年超の契約のみが対象です。

ほとんどの人が利用する1年契約は対象外です。

保険会社によっては、特別に1年契約もクーリングオフを適用できる所も有りますが、その数は少ないのが現状です。

そのため、車を購入したディーラーで安易に自動車保険を契約したり、テレビCMで目に留まった自動車保険を契約するなど、適当に契約する自動車保険を選ぶと「やっぱり変更したい!」と思っても後の祭りになる事が多いです。

自動車保険を選ぶ時は、各保険会社の補償内容や保険料をしっかりと比較してベストな保険を選ぶようにしましょう。

コメント

この記事へのコメントはありません。