この記事を読むのに必要な時間は約 33 分です。

軽自動車は、購入金額も安く燃費の良い車種がたくさん有りますので、非常に人気が高いです。

過去の新車販売台数ランキングを見ても、上位10車種のうち半数以上が軽自動車という結果が出ています。

これだけ多くの人が軽自動車に乗っているわけですから、軽自動車の任意保険についても色々な疑問が出てきます。

- 軽自動車の任意保険の保険料相場はどれくらいなのか?

- 軽自動車と普通車で任意保険について何か違いがあるのか?

- 軽自動車の保険料を安くする方法はあるのか? 等

特に保険料相場については気になるところでしょう。

20歳前後の人なら初めて自動車保険に加入する人も多いですからね。

そこで今回は、軽自動車の任意保険の保険料相場や補償・節約のポイントなどについて紹介したいと思います。

⇒自分の保険料がいくらになるか知りたい人はこちらをチェック

(見積もりが出来ます。)

軽自動車の保険料の平均相場

平均相場は「年齢」や「等級」によって保険料が大きく異なるので、一概には表現できません。

そのため、今回は色んな条件で見積もりを実際に行っていますので、ご自身の条件に近い保険料を参考にして頂ければと思います。

見積もりを取った保険会社は、ソニー損保とイーデザイン損保の2社です。

そして、車種は軽自動車で人気の有る「ホンダN-BOX」「スズキワゴンR」の2車種で実際に見積もってみました。

■2車種共通の見積もり条件

●事故有係数適用期間 0年 ●走行距離:5,000km~10,000km *1 ●運転者範囲:本人及び配偶者 ●免許の色:ブルー ●使用用途:主に通勤・通学 *2 ●所在地:東京 ●補償内容:対人(無制限)・対物(無制限)・人身傷害(車内のみ補償3,000万円)・車両保険(付帯無し又は一般タイプ・免責金額5-10万円)・弁護士費用特約・対物超過修理費用補償特約 *3

*1 ソニー損保では、走行距離を11,000km以下としています。

*2 ソニー損保では、使用用途を主に家庭用としています。

*3 ソニー損保では、対物超過修理費用補償特約は自動付帯、イーデザイン損保では弁護士費用特約は自動付帯となっています。

スズキワゴンRの保険料シミュレーション結果

(出典:スズキ「ワゴンR」)

(出典:スズキ「ワゴンR」)

まずは、スズキのワゴンRの任意保険の見積結果です。

車両保険を付帯する場合の車両保険金額は140万円で見積もりをしています。

■イーデザイン損保での軽自動車「ワゴンR」の保険料相場

| 年齢条件 | 等級 | 車両保険あり | 車両保険なし |

|---|---|---|---|

| 全年齢 | 6等級 | 271,930円 | 142,930円 |

| 21歳以上 | 11等級 | 85,460円 | 48,520円 |

| 26歳以上 | 16等級 | 50,590円 | 31,420円 |

| 30歳以上 | 20等級 | 37,760円 | 24,990円 |

■ソニー損保

| 年齢条件 | 等級 | 車両保険あり | 車両保険なし |

|---|---|---|---|

| 全年齢 | 6等級 | 付帯不可 | 154,440円 |

| 21歳以上 | 11等級 | 75,050円 | 38,450円 |

| 26歳以上 | 16等級 | 50,850円 | 26,040円 |

| 30歳以上 | 20等級 | 35,860円 | 18,640円 |

ソニー損保では、「初めて任意保険に加入する場合」かつ「全年齢補償」の条件だと、保険金支払いのリスクが高い事から車両保険を付帯出来ません。

年齢条件は「30歳以上補償」又は「35歳以上補償」が一番上の区分となりますが、40代・50代・60代以降の保険料が上記金額と全く同じになるわけではありません(実際には近い金額になりますが)。

というのも、任意保険には「記名被保険者別年齢料率」という年齢に関する保険料算定の項目がもう1つあります。

これによって同じ年齢条件でも年齢が違えば、保険料も多少変わってきます。

年齢別の保険料相場について別途記事にしているので、気になる人は以下のリンクをチェックしてみてください。

○年代別の保険料相場

ホンダN-BOXの保険料シミュレーション結果

(出典:ホンダ「N-BOX」)

(出典:ホンダ「N-BOX」)

次は、ホンダN-BOXの任意保険の見積結果です。

車両保険を付帯する場合の車両保険金額は165万円で見積もりをしています。

■イーデザイン損保

| 年齢条件 | 等級 | 車両保険あり | 車両保険なし |

|---|---|---|---|

| 全年齢 | 6等級 | 279,040円 | 142,930円 |

| 21歳以上 | 11等級 | 87,490円 | 48,520円 |

| 26歳以上 | 16等級 | 51,640円 | 31,420円 |

| 30歳以上 | 20等級 | 38,490円 | 24,990円 |

■ソニー損保

| 年齢条件 | 等級 | 車両保険あり | 車両保険なし |

|---|---|---|---|

| 全年齢 | 6等級 | 付帯不可 | 154,440円 |

| 21歳以上 | 11等級 | 77,200円 | 38,450円 |

| 26歳以上 | 16等級 | 52,310円 | 26,040円 |

| 30歳以上 | 20等級 | 36,870円 | 18,460円 |

ここまで2車種の軽自動車を2つの損保で見積もった保険料を紹介してきました。

ご覧の通り、年齢条件・等級・車両保険の有無、この3つの項目を変えるだけでも計算される保険料は大きく違います。

そのため、今回紹介した軽自動車の保険料相場は、あくまで目安として利用してください。

より正確な保険料を知りたい人は、ご自身の契約したい条件で実際に見積もって確かめるようにしてくださいね。

⇒自分の保険料がいくらになるか知りたい人はこちらをチェック

(見積もりが出来ます。)

任意保険における軽自動車と普通車の違い

“普通車から軽自動車への乗り換えを検討している人”や”軽自動車と普通車のどっちを購入しようか迷っている人”などは、任意保険における軽自動車と普通車の違いについて気になっていることでしょう。

主な違いは以下の2点です。

- 型式別車両料率クラスの有無

- 車両保険の保険金額

保険料の違いも気になるところだと思うので、この2点を説明したあとに軽自動車と普通車の保険料の比較についても紹介したいと思います。

軽自動車には車両料率クラスがない

車両料率クラスとは、車の型式毎に設定されていて、事故リスクを1~9の数字で数値化したものです(車両保険などの保険の種類毎に設定されています)。

設定されたクラスによって保険料が計算され、数字が小さければ保険料は安くなり、数字が大きければ保険料は高くなります。

この車両料率クラスは、普通車には設定されていますが、軽自動車には設定されていません。

これが軽自動車と普通車の違いの1つです。

普通車の場合、同一の契約条件であっても、型式が違えば車両料率クラスが変わるので計算される保険料が変わってきます。

一方、車両料率クラスが無い軽自動車の場合、保険料は型式の違いによる影響を受けないので、同一の条件であれば、型式が違っても保険料は同額になります。

もっといえば、車種が違っても保険料は同じです。

一例として「ホンダ N-BOX」と「ダイハツ ムーヴ」の保険料を全く同条件で見積もった結果を比較してみます(さきほどの平均相場で用いた条件と同じ)。

| 保険会社 | N-BOX | ムーヴ | ||

|---|---|---|---|---|

| 車両保険の有無 | あり | なし | あり | なし |

| イーデザイン | 59,380円 | 35,380円 | 59,380円 | 35,380円 |

| ソニー | 58,640円 | 29,080円 | 58,640円 | 29,080円 |

同じ保険会社では、車種が変わったとしても車両料率クラスが無いので、保険料は変わらない事が分かります。

それでは、保険契約の内容を変えるつもりが無ければ、軽自動車の保険料は節約出来ないのか?というと、そうでは有りません。

既に気付いている人もいるかと思いますが、保険会社が違えば同一条件で有っても保険料は異なります。

ソニー損保の方が少し安くなっていますよね。

つまり、軽自動車の保険料を節約するには、色んな保険会社で見積もりをして比較する事が大切なんです(乗用車の場合もですけどね)。

なお、2020年に軽自動車にも車両料率クラスが導入される予定です。

車両保険金額の違い

車両保険を付帯する場合には、車両保険金額を設定しますよね。

この車両保険金額は、基本的に市場価格に基いて決定します。

この点は、軽自動車も普通車も同じです。

ただ、軽自動車と普通車では市場価格が違うので、設定できる車両保険金額が違ってきます。

軽自動車だと高くても250万円程度です。

一方、普通車だと車種によって400万円や500万円といった設定金額になります。

この違いが何に影響するのかというと保険料です。

車両保険金額が少ないほど保険料は安く、多いほど保険料は高くなります。

つまり、車両保険を付帯する場合、軽自動車より普通車の方が車両保険金額が多い分、保険料も高くなる傾向にあるんですね。

軽自動車と普通車の保険料を比較

では、軽自動車と普通車の保険料を比較してみましょう。

前提条件は以下の通りです。

●保険会社:イーデザイン損保 ●年齢:21歳 ●等級:10等級 事故有係数適用期間:0年 ●走行距離:5,000km~10,000km ●運転者範囲:本人限定 ●免許の色:ブルー ●使用用途:主に日常・レジャー ●所在地:東京 ●補償内容:対人(無制限)・対物(無制限)・人身傷害(車内のみ補償3,000万円)・車両保険(付帯無し又は一般タイプ・免責金額5-10万円)・弁護士費用特約

| 車種 | 車両保険あり | 車両保険なし |

|---|---|---|

| デイズ (軽・180万) | 79,500円 | 41,040円 |

| タント (軽・190万) | 80,270円 | 41,040円 |

| アクア (普通車・230万) | 88,260円 | 42,200円 |

| ノート (普通車・250万) | 103,130円 | 46,900円 |

車種名の下にある()内の金額は車両保険金額を表しています。

このように、保険料は軽自動車の方が普通車よりも基本的に安くなります。

特に車両保険を付帯する場合、車両保険金額の違いによって保険料の差は大きくなります。

今回は軽自動車とコンパクトカーを比較しましたが、車両価格が高いSUVやミニバンと比較すれば、車両保険金額の違いがもっと大きくなるのでより保険料の差は大きくなります。

軽自動車に車両保険は必要?

軽自動車に「車両保険」を付帯するかどうかはけっこう悩みますよね。

事故を起こした時の事を考えれば付帯しておきたいところですが、高い保険料がネックになります。

今回の保険料相場を見ても、車両保険の付帯の有無で、保険料におよそ1.5倍~2倍の差が生じています。

車両保険の必要性を判断するポイントは、以下の3点です。

- 保険料

- 車の年式

- 車自体の必要性

まず保険料についてですが、収入に比してあまりにも高いというのであれば、無理に車両保険を付帯する必要はないでしょう。

もちろん、修理費用が払えないほどカツカツならむしろ車両保険に加入した方が良い、という反対意見も有ると思いますが、車が壊れる前に家計が壊れてしまっては元も子もないですからね。

次に車の年式です。

さきほど紹介したように、車両保険金額は市場価格に基いて決定します。

市場価格は基本的に年式が古くなるほど低下していきます。

つまり、車両保険の補償金額も少なくなっていきます。

極端な例を挙げると、市場価格が30万円の車には保険金額が30万円前後の車両保険しか付帯できません。

買い替える資金にもなりませんし、修理するにしても自己負担が発生する可能性も往々にしてあります。

しかも、保険料もそこまで安くなりません。

そのため、古い年式の車にかける車両保険はコストパフォーマンスが非常に悪いといえます。

そして最後に車自体の必要性についてです。

日常生活や通勤・通学などに車が欠かせないというのであれば、車両保険は付帯しておいた方が良いでしょう。

逆に電車やバスなどの代替の交通機関が有るというのであれば、車がなくなっても本当に困ることはありませんよね。

そうした状況であるならば、車両保険はそこまで必要ではないかもしれません。

車両保険の付帯の必要性について悩んでいる人は、これらの事を踏まえて一度検討してみてください。

検討した結果、「車両保険を付帯する」という選択をした人のために、なるべく安く車両保険を付帯する2つのポイントを紹介します(答えが出せていない人も参考にどうぞ)。

- 車両保険のタイプ選択

- 免責金額の設定

車両保険のタイプ選択

車両保険のタイプには、「一般タイプ」と「エコノミータイプ」が有ります。

両タイプは補償範囲が違う事から、付帯するにあたっての保険料も異なります。

車両保険の一般タイプつまりオールリスクに備えた車両保険で、一番補償範囲が広いものです。

その分保険料が高くなっています。

今回紹介した保険料相場は、一般タイプの車両保険を付帯した場合を前提としています。

一方、エコノミータイプは補償範囲が一般タイプよりも狭くなっているので、安い保険料で車両保険を付帯する事が出来ます。

では、両タイプで保険料がどれくらい違うのか、実際に見積もってみましょう。

●車種:スペーシア ●保険会社:イーデザイン損保 ●年齢:26歳(26歳以上補償) ●等級:13等級 事故有係数適用期間:0年 ●走行距離:5,000km~10,000km ●運転者範囲:本人限定 ●免許の色:ゴールド ●使用用途:主に日常・レジャー ●所在地:東京 ●補償内容:対人(無制限)・対物(無制限)・人身傷害(車内外補償3,000万円)・弁護士費用特約

| 車両保険 | 保険料 | 付帯無しとの差額 |

|---|---|---|

| 付帯なし | 29,380円 | - |

| エコノミー | 41,600円 | 12,220円(1.4倍) |

| 一般 | 53,020円 | 23,640円(1.8倍) |

このように、車両保険をエコノミータイプにする事で保険料を抑える事ができます。

ただし、補償範囲が狭くなってしまう点は、付帯前に十分に検討するようにして下さい。

免責金額の設定

車両保険には、免責金額という自己負担金額を設定する事が出来ます。

免責金額は車を修理する際に設定金額の負担を要する反面、保険料が安くなる効果が有ります。

免責金額による保険料の違いを見てみましょう。

さきほどの車両保険のタイプ別保険料の見積もりに用いた条件を利用しています。

| 免責金額 | 一般 | エコノミー |

|---|---|---|

| 0万円-0万円 | 64,100円 | 47,330円 |

| 0万円-10万円 | 57,740円 | 44,040円 |

| 5万円-5万円 | 53,270円 | 41,730円 |

| 5万円-10万円 | 53,020円 | 41,600円 |

| 10万円-10万円 | 49,170円 | 39,610円 |

免責金額の「○万円-○万円」は、「1回目の保険使用時の自己負担額-2回目以降の自己負担額」を表しています。

「免責金額を設定しない場合」と「最大の免責金額を設定する場合」とで約8,000円~15,000円の違いが保険料に発生しています。

節約額はけっこう大きいですよね。

免責金額の設定可能額は保険会社によって異なるので、各社の見積もりを取って比較するとより安く契約できると思いますよ。

⇒自分の保険料がいくらになるか知りたい人はこちらをチェック

(見積もりが出来ます。)

軽自動車の任意保険の保険料節約ポイント

ここでは軽自動車の任意保険料料の節約術を紹介します。

「なるべく保険料を安くしたい!」という人は、是非参考にしてくださいね。

【重要】自動車保険選び

どの自動車保険を契約するかによって保険料は1万円単位で違ってきます。

そのため、保険料の節約を考えるにあたっては、自動車保険選びが非常に重要です。

おすすめはダイレクト型の自動車保険

まず抑えておきたいのが「代理店型の自動車保険」と「ダイレクト型の自動車保険」の保険料の違いです。

損保ジャパンなどの代理店型自動車保険は、ディーラーや修理工場などと代理店契約を結び、保険を販売してもらいます。

もちろん、自前の店舗でも販売を行っています。

こうした販売形態をとっているので、代理店手数料や人件費などがかかり、それらを保険料に含めるため基本的に高くなります。

一方、チューリッヒなどのダイレクト型自動車保険は、ネットで申込・契約が完結する販売形態です。

代理店手数料や人件費を削減できるので、その分保険料は安くなります。

両者の保険料の違いは、実際に比較してみれば一目瞭然です。

以下の条件で損保ジャパンとチューリッヒの保険料を比較してみましょう。

●車種:タント ●等級:12等級 ●事故有係数適用期間:0年 ●記名被保険者の年齢:30歳 ●運転者範囲:配偶者限定 ●免許の色:ブルー ●使用目的:通勤・通学 ●補償内容:対人・対物(無制限)、車両保険(一般タイプ)、人身傷害(3,000万円)等

- 損保ジャパンの保険料・・・72,090円

- チューリッヒの保険料・・・54,320円

この場合だと17,770円も保険料に差が出ます。

現在代理店型の自動車保険で契約している人は、ダイレクト型に乗り換えるだけで2万円近い保険料を節約できます。

もちろん、どのダイレクト型の自動車保険に乗り換えるのかも重要です。

それが次のポイントです。

各任意保険の保険料をしっかり比較する事!

代理店型も含め各自動車保険では、独自の保険料体系を構築しています。

そのため、同じ条件で申し込んでも計算される保険料は変わってきます。

これは今回紹介した保険料相場でイーデザイン損保とソニー損保の保険料が違った事からも理解できると思います。

また、同じ割引制度を採用していたとしても、設定されている割引率に違いがある場合も多いです。

たとえば、ゴールド免許割引なら割引率10%の自動車保険もあれば、20%近い割引率の自動車保険もあります。

こうした事から保険料の安いダイレクト型の中でもさらに保険料に違いが出てきます。

ただどの自動車保険が一番安くなるかは、契約する条件次第で変わってきます。

そのため、あなたの年齢や免許の色などの条件で各社の保険料を見積もって、どこが最安になるのかを比較する事が大切です。

なお、前年度に比較作業を行って最安の保険会社を見つけたから今年度もそこで良い、という考えは間違いです。

年齢が1つ変わるだけで保険料が上下する自動車保険もありますし、継続契約の場合にはインターネット割引の適用額がガクッと少なくなる自動車保険もあります。

そのため、少し面倒ではありますが、安い自動車保険を見つけたいのであれば毎年自動車保険の見積もりを行うようにしましょう。

⇒自分の保険料がいくらになるか知りたい人はこちらをチェック

(見積もりが出来ます。)

正しい契約内容か確認

正しい内容で任意保険を契約する事は基本中の基本です。

ただ、勘違いしやすい契約内容もいくつか有ります。

特に補償範囲を限定する契約条件には注意が必要です。

補償範囲が広すぎる場合は無駄な保険料を支払う事になり、逆に狭すぎる場合は事故時に補償されない可能性が出てくるからです。

そこで勘違いしやすい代表例である「使用目的」と「運転者の範囲」について説明します。

契約内容が正しいかどうか確認してくださいね。

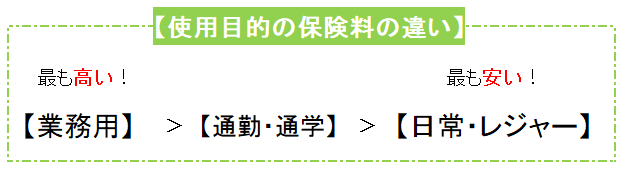

【使用目的】各定義をしっかり理解して選択しよう

まず「使用目的」についてです。

使用目的には「業務用」「通勤・通学」「日常・レジャー」の3つの設定があります。

それぞれに定義付けがなされているのですが、それを確認せずに選んでしまうと間違えてしまう場合があります。

たとえば、たまに通勤に車を使うから使用目的を「通勤・通学」にしている、というパターンです。

これ間違いなんですね。

正しくは「日常・レジャー」です。

ちなみに、このパターンでは保険料を無駄に支払っている事になります。

では、各使用目的がどのように定義付けされているか見てみましょう(念の為契約している保険会社でも確認してください)。

- 業務用・・・年間を通じて月平均で15日以上業務に車を使用する場合

- 通勤・通学・・・年間を通じて月平均で15日以上通勤・通学に車を使用する場合

- 日常・レジャー・・・「通勤・通学」及び「業務用」に該当しない場合

このように使用頻度に基いて定義付けされているので、フローチャート形式で

「業務用で使用する日数は何日か」

↓

「通勤・通学に使用する日数は何日か」

↓

「どちらにも当てはまらない場合は日常・レジャー」

という感じで正しい使用目的を選択するようにしましょう。

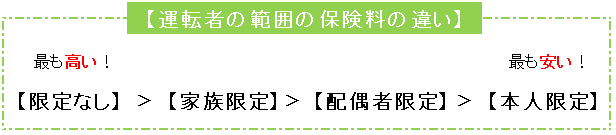

【運転者の範囲】特に家族限定に注意!

次は「運転者の範囲」についてです。

運転者限定特約という言い方もしますが、これには「本人限定」「配偶者限定」「家族限定」「限定なし」の4つの設定があります(保険会社によって本人限定がない事もあります)。

間違えやすいのは「家族限定」です。

“家族”の範囲が任意保険特有のものになっているからです。

たとえば、別居している既婚の子供は家族に含まれません。

逆に、同居していれば既婚・未婚に関係なく家族に含まれます。

この点はややこしいのでしっかりと整理しておいた方が良いでしょう。

詳細は以下の記事にまとめているのでチェックしてくださいね。

そして、保険料を節約する観点からすると「運転者の範囲」はなるべく限定した方が良いです。

補償範囲を狭くした方が保険料は安くなりますからね。

ただし、補償範囲外の人は当然任意保険で補償されないので、運転させないようにしましょう。

保険料は月額払いではなく一括払いに

保険料の支払回数を「月額払い(分割払い)」ではなく「一括払い(年払い)」にする事で5%~7%程度の保険料を節約できます。

これについては両方法の保険料を比較した方がわかりやすいと思います。

さっそく見てみましょう。

見積の前提条件は以下の通りです。

●車種:ワゴンR ●保険会社:三井ダイレクト ●年齢:21歳 ●等級:6等級 ●運転者範囲:本人限定 ●免許の色:ブルー ●使用目的:日常レジャー ●対人賠償:無制限 ●対物賠償:無制限 ●人身傷害:3,000万円(車内外補償)●車両保険:一般タイプ ●事故有係数適用期間 0年 等

| 月額払い | 一括払い | 差額 |

|---|---|---|

| 月々:11,980円 合計:143,760円 | 133,140円 | 10,620円 |

保険料を分割払いにすると手数料が発生するので、その分保険料が高くなってしまいます。

今回の場合だとその差額は10,620円です。

割合にして8%弱。

そのため、保険料を少しでも安くしたいなら「一括払い」を選択するようにしましょう。

初めて・新規の人はセカンドカー割引・等級の引継ぎを活用

任意保険に初めて・新規で加入する場合、保険料はどうしても高くなってしまいます。

軽自動車の任意保険相場の「全年齢補償(18歳~20歳が対象)・6等級」の行に表示されている金額がまさに新規の人の保険料です。

車両保険なしでも10万円を軽く超えていますよね。

なお、年代別の「初めての保険料相場」を以下の記事でまとめているので気になる人はチェックしてください。

なぜ保険料がこんなに高くなるのか?その要因は等級にあります。

新規の人は6等級スタートとなり、割引率が低く設定されているからです。

しかも25歳以下は割引ではなく割増となっています。

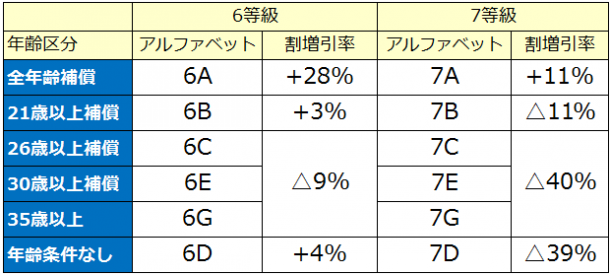

しかし、等級制度にはこの6等級を回避する方法があるんです。

それが「セカンドカー割引」と「等級の引継ぎ」です。

セカンドカー割引とは、2台目以降の車(同居の家族の車でもOK)に対して適用される割引制度で、新規加入時の等級を7等級にしてくれます。

1等級だけですが、破壊力は抜群です。

以下の表で6等級と7等級の割引率を比較してみてください。

どうですか?

7等級になるだけで割引率がかなり改善されていますよね。

新規の人は是非とも利用したい割引制度といえます。

セカンドカー割引の利用条件については、以下の記事で詳細にまとめているので気になる方はチェックしてくださいね。

もう1つの方法が「等級の引継ぎ」です。

これは同居の家族が契約している自動車保険の等級を引き継ぐ方法です。

たとえば、家族の等級が20等級なら、新規の人でも20等級からスタートできます。

ただし、等級の引継ぎを利用する場合、譲り渡した家族の人は新規で加入する事になります。

つまり、6等級スタートという事です(セカンドカー割引を利用できれば7等級)。

結果として家族全体の保険料は安くなるものの、等級を譲った人の保険料は少し高くなります。

そのため、等級引継ぎ前後のあなた自身と家族の保険料を見積もって、その金額を基に家族間で等級の引継ぎを利用するかどうか相談するようにしてください。

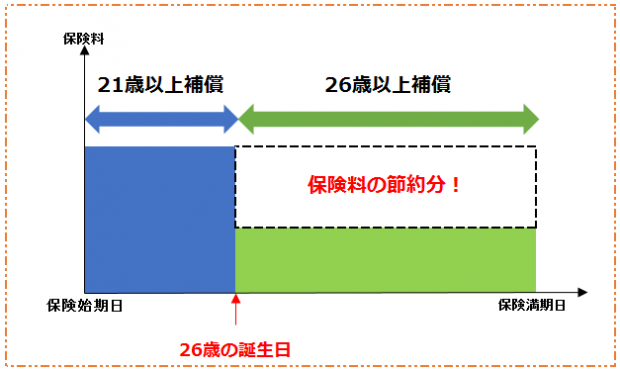

誕生日が来たら年齢条件の変更を

21歳以上補償や26歳以上補償などの年齢条件は、補償区分が上であるほど保険料が安くなります。

そして、この年齢条件は契約期間の途中でも変更が可能です。

つまり、1つ上の年齢条件になる誕生日が到来した時に変更すれば、それ以降の保険料を節約する事ができます。

イメージとしてはこんな感じですね。

この節約方法が利用できるのは、現在の年齢が「20歳」「25歳」「29歳」「34歳」の人たちです。

- 21歳の誕生日に「全年齢補償」から「21歳以上補償」に変更

- 26歳の誕生日に「21歳以上補償」から「26歳以上補償」に変更

- 30歳の誕生日に「26歳以上補償」から「30歳以上補償」に変更 *

- 35歳の誕生日に「26歳以上補償」から「35歳以上補償」に変更 *

* 「30歳以上補償」と「35歳以上補償」の両方を設定している自動車保険はありません。

どちらか片方だけです。

また、両方とも設定していない自動車保険もあります。

誕生日が到来したのに年齢条件を変更しないのは非常にもったいないので、必ず変更するようにしましょう。

2台目以降の車なら1台目に補償を集約

軽自動車をセカンドカーとして購入する人も多いのではないでしょうか?

その場合、1台ずつ保険料の節約を考える事も大事ですが、所有している車全体で考えると節約効果はより大きくなります。

では、何をするのか?というと、1台目の車に集約できる補償を全部付帯させてしまうんです。

1台目の車は先に自動車保険に加入しているので、等級が進んでいるはずです。

当然割引率も大きくなっています。

この車に補償を集めれば、同じ補償をより安い保険料で受ける事ができます。

集約できる補償は、1つの自動車保険に付帯しておけば家族全体が補償される内容のものです。

具体的には以下の補償です。

- 人身傷害保険の車内外補償タイプ(その他の車は車内のみ補償に)

- 弁護士費用特約

- 個人賠償責任補償特約

- ファミリーバイク特約

- 自転車特約 等

また、これらの補償を1台の車に集約させる事で補償の重複を防ぐ事もできます。

一石二鳥の節約方法です。

同居している家族で複数台所有している場合もこの節約方法を利用できます

。保険証券を集めて、全体の見直しを行ってみましょう。

なお、補償を集約した車の自動車保険を解約したり、内容を変更した場合は補償を受けられなくなる可能性があります。

この場合には、他の車に補償を付帯させるなどの手続きを行うようにしてください。

まとめ

普通車と保険料を比較すれば、基本的に安い軽自動車の任意保険。

ただ年齢や等級、そして契約する保険会社によって保険料相場は変わってきます。

この点は普通車と同じです。

そのため、安い保険料の自動車保険を探すなら、色んな保険会社で見積もって比較する事が大切です。

保険会社は20社以上も有るので、必ずあなたの条件で一番安い保険料の保険会社が見つかるはずです。