(この記事は約 11 分で読めます。)

自動車保険を契約する時や補償範囲を考える時などに「記名被保険者」という単語が度々登場します。

「記名被保険者って何?」

その際にこのような疑問を抱くのではないでしょうか?普段の生活で使われる単語では有りませんからね。

また、記名被保険者と以下の人との違いがよく分からない・・・という人も多いかもしれません。

- 被保険者

- 契約者

- 所有者

そこで今回は「記名被保険者とは?」という疑問解決を中心に、上記の人との違いや記名被保険者を誰にすればよいのか、変更する時はどうすればよいのかなどについて解説していきたいと思います。

記名被保険者とは?

記名被保険者とは、「契約車両を主に運転する人」のことを指します。

”主に運転する人”とは、運転する時間が最も長い人や運転する頻度が最も高い人を意味します。

東京海上日動やあいおいニッセイ同和損保などでは、「ご契約のお車の所有者」や「自動車検査証上の使用者」など、実際に契約車両を自由に支配・使用している人も記名被保険者に含まれます。

こうした保険会社では、「車を主に運転する人」か「車を自由に支配・使用している人」のどちらかを記名被保険者として契約する事になります。

なお、記名被保険者に指定した人が保険証券の記名被保険者欄に記載されます。

記名被保険者と被保険者の違い

被保険者とは、自動車保険の補償・特約の対象となる人を指します。

補償や特約の補償範囲に含まれる人の事ですね。

たとえば、人身傷害保険やファミリーバイク特約などの補償範囲に含まれる家族が被保険者となります。

では、記名被保険者と被保険者の違いは何なのでしょうか?

記名被保険者も当然ながら補償範囲に含まれるので、この点においては両者に違いはありません。

しかし、補償範囲は記名被保険者を中心に考えます。

つまり、誰が記名被保険者なのかによって、被保険者となる人が変わってくるのです(詳細は後述)。

そのため、記名被保険者と被保険者は似ている部分がありますが、補償範囲を決定する点において主従関係に有る事が大きな違いと言えます(主が記名被保険者)。

今回の記事では、自分が契約している保険契約の中での「被保険者の範囲」について述べています。

しかし、交通事故の現場においては「事故の被害者(相手方)」を被保険者と捉える事があります。つまり、記名被保険者が事故の「加害者(*)」、被保険者が事故の「被害者」という関係ですね。

* 記名被保険者本人ではなく家族が加害者となる場合もあります。

この場合には、記名被保険者と被保険者には、保険金を支払う側(厳密に言うと保険会社が支払います)と受け取る側という違いがあります。

記名被保険者と契約者の違い

契約者とは、その名の通り自動車保険の契約者であり、保険料を支払う人を指します。

記名被保険者が「主に車を運転する人」ですから、契約者と記名被保険者が必ずしも同じである必要はありません。

自分の車を自分だけが運転する場合は「記名被保険者=契約者」となります。

例えば、未成年者が初めて自動車保険に加入する時は「保険契約者」になることが出来ません。

従って、この場合は成人である親族が契約者として保険契約を結び、未成年の子供は記名被保険者として自動車保険に加入することになります。

記名被保険者と所有者の違い

所有者とは、車検証の所有者欄に記載されている人の事を指します。

ただローン返済中の車はクレジット会社などが所有者欄に記載されていますが、この場合は購入した人を所有者とみなします。

車を所有している人が必ずしも主に車を運転するわけではありませんよね。

たとえば、親が購入した車を子供がよく運転する場合です。

こうした場合には「記名被保険者」と「所有者」が同一でなくても構いません。

さて、ここで一旦整理しておきましょう。

- 記名被保険者・・・車を主に運転する人

- 被保険者・・・補償対象となる人

- 契約者・・・保険料を支払う人

- 所有者・・・車を所有している人

自動車保険においては、3つの名義「記名被保険者」「契約者」「所有者」が登場しますが、3つとも同一人物に統一する必要はなく、バラバラであっても構いません。

なお、自分で車を購入し、自分で自動車保険に加入し、そして自分で運転する場合には、3つの名義は同一になります。

記名被保険者を誰にするかで補償される人が変わってくる

さきほど記名被保険者と補償対象である被保険者は補償範囲決定において主従関係にある事を説明しました。

「それってどうゆう事?」と思った人もいたかもしれません。

そこでここでは、記名被保険者によって補償される人が変わる事についてもう少し詳しく説明します。

契約する自動車保険で誰が補償されるのか、という重要な部分になるので参考にして下さい。自動車保険の多くの補償・特約では、記名被保険者を中心に考えて以下のような家族が補償される人として定められています。

(当然ですが、本人も補償範囲に含まれるので①として記名被保険者本人も書いておきます)。

- ① 記名被保険者本人

- ② 記名被保険者の配偶者

- ③ 記名被保険者又は配偶者と同居の親族

- ④ 記名被保険者又は配偶者の別居の未婚の子

このように”記名被保険者”を軸に補償範囲が定められているんです。

そのため、軸である記名被保険者が違えば、それに伴って補償範囲もズレる事になります。1つの家族を例に挙げて、記名被保険者による補償範囲の違いについて見てみましょう。

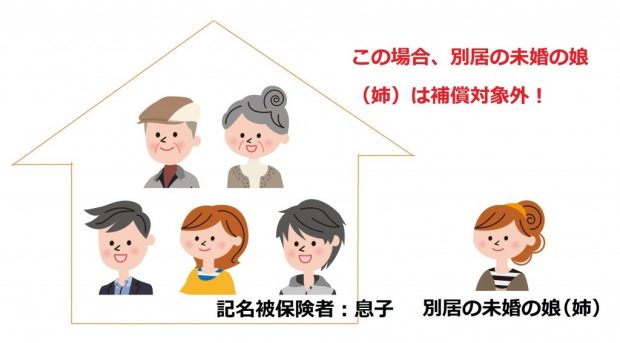

まずは記名被保険者が父の場合です。

では、この家族で記名被保険者を息子に変えた場合はどうなるでしょうか?その時の補償範囲は以下のようになります。

上記の通り、別居の未婚の娘が補償範囲から外れる事になります。

このように自動車保険の補償範囲を考える上で「記名被保険者」は非常に重要な要素となります。

運転者の範囲や年齢条件の設定を考える際や補償・特約で誰が補償されるのかを考える際は、記名被保険者が誰なのかという点をまず考えるようにしましょう。

【事例問題】誰が記名被保険者になる?

記名被保険者の定義等は理解できたとしても、実際に「誰を記名被保険者にすれば良いか」と悩む人が多いのではないでしょうか。

そこで、記名被保険者を決める際の参考となるように、事例問題を踏まえてポイントを紹介しておきます。

例えば以下のケースでは、誰が記名被保険者になるのでしょうか?

父・母・娘の3人家族。

自動車を父が所有し、自動車保険も父が契約していた。

元々は母がメインで車を使用していたため、記名被保険者は母。

しかし、病気で母が亡くなってしまったため、記名被保険者を変更することになった。

父は最近は殆ど自動車に乗っておらず、今後は娘がメインで使用することになる。

「車の所有者である父」か「車を主に使用する娘」か、の2択です。

あなたはどっちだと思いますか?

記名被保険者は「車を主に使用する人」なので、この場合「娘」を選択しておけば間違いありません。

ただし、前述したように自動車保険によっては、記名被保険者が「車を主に使用する人」又は「所有者などの車を自由に支配・使用している人」という場合があります。

その場合「父」と「娘」のどちらを選んでもOKという事になります。

ではどちらを選ぶべきなのでしょうか?それは保険料次第です。

自動車保険は記名被保険者の年齢が高いほど保険料が安くなります。

しかし、60歳頃から少しずつ高くなります。

そのため、父と娘を記名被保険者にした両方の場合で保険料を見積もって、保険料が安い人を記名被保険者にするのがベターでしょう。

記名被保険者選びのポイント

- まず記名被保険者の定義付けを保険会社に確認

- 定義が2通り有る場合は、保険料を見積もって安い人を選択

- 定義が1通りの場合は、主に運転する人を記名被保険者に選択

上記3点を意識して、記名被保険者を選ぶようにしてください。

記名被保険者の変更手続きをする際の注意点

単身赴任や車の譲渡などで車を主に使用する人が変わる場合には、記名被保険者の変更手続きが必要になります。

記名被保険者の変更手続きは、電話又は窓口で行います。

これはダイレクト型自動車保険であっても同様です(各社のカスタマーセンターなどに電話してください)。

その際、新たな記名被保険者の年齢や住所、免許の色などを確認されるので以下の書類を用意しておきましょう。

■記名被保険者の変更手続きに必要な書類

- 運転免許証

- 健康保険証

- 住民票 など

注:保険会社によっては上記のいずれかの書類の郵送を求められる場合があります。

また、新しい記名被保険者が内縁の妻などの少し関係が複雑な場合は、関係性を証明する為の書類が別途必要になる場合があるので、保険会社に確認するようにしてください。

記名被保険者を変更する際の注意点はまだまだあります。

それが今から説明する「変更後の補償範囲」と「等級の引き継ぎ」です。

【注意点①】変更後の補償範囲を必ず確認

前述した通り、記名被保険者を軸に補償範囲が決定します。

そのため、記名被保険者を変更すれば、補償される人が変わってくる可能性が高いです。

変更手続きの際に、保険会社から変更後の「運転者の範囲」や「年齢条件」などの確認が行われると思いますが、確認されるのは保険料算定に関わる項目のみであるケースが多いです。

保険会社任せにするのではなく、自分自身で記名被保険者変更後の補償範囲を確認するようにしてください。

【注意点②】等級の引き継ぎ条件~同居か別居かは特に注意~

任意保険では、記名被保険者の等級を新しい記名被保険者に引き継ぐ事が可能です。

ただし、等級を引き継げる人は“決められた家族のみ”です。

新しい記名被保険者が以下の家族に該当する場合に等級を引き継ぐことができます。

- 記名被保険者の配偶者

- 記名被保険者又は配偶者と同居している親族

等級を引き継げなかった場合には6等級からとなってしまい、仮に以前の等級が20等級の場合では割引率にして44%も損をする事になります。

少し補足をしておくと、配偶者だけは同居・別居に関係なく等級を引き継ぐ事ができます。

一方、その他の親族は記名被保険者と配偶者のいずれかと同居している事が条件となります。

記名被保険者変更における等級の引き継ぎ可否についても事例を2つほど紹介しておきます。

■ケース1

この場合、同居している親族には等級を引き継ぐ事ができますが、別居している娘には引き継ぐ事はできません。

■ケース2

この場合、まず配偶者は別居・同居に関わらず等級を引き継ぐ事ができるので、妻への引継は可能です。

そして、妻と同居している娘にも等級を引き継ぐ事ができます。

一方、父親(記名被保険者)及び母親(配偶者)のいずれとも同居していない息子には引き継ぐ事ができません。

このように、記名被保険者変更に伴う等級の引継には条件が定められているので、この点にも注意して誰にするかを決めるようにしてください。

ただし、あくまで記名被保険者は「主に車を運転する人」である事を忘れないようにしてくださいね。

なお、基本的に記名被保険者変更時点で等級引継条件を満たしておく必要がありますが、契約初日時点で条件を満たしている事を証明できれば、変更時点で別居していても引き継ぐ事ができる場合があります。

参考:損保ジャパン日本興亜「QA.別居している父の契約の等級引継は可能か?」

この点は保険会社によって対応が違うので、「等級引継を忘れていた!」という人はまず加入している自動車保険に確認するようにしてください。

記名被保険者が会社名義となる法人契約

ここからは記名被保険者が会社名義となる法人契約について紹介していきます。

法人契約では、基本的に「契約者」「所有者」「記名被保険者」の3者は法人名となります。

なお、契約者及び所有者が法人でも記名被保険者を個人とする契約も可能です。

この場合は個人契約となり、内容はここまで紹介してきた通りです。

補償範囲は、従業員全体に及びます(年齢条件を設定した場合はその条件を満たしている従業員)。

法人契約をしている車で社員の家族など社員以外の人が起こした事故は補償される?

契約内容次第ではありますが、社員の家族であれば補償範囲に含まれる場合があります。ただし、社用車ですから社員以外の人に運転させないようにする事が賢明です。

「個人⇒法人」又は「法人⇒個人」に変更する場合、等級の引継は可能?

小規模な会社であれば、自動車保険の契約を「個人から法人へ」又は「法人から個人へ」と切り替えるようなケースが出てくると思います。

この時、これまで積み上げてきた等級がどうなるのか、気になりますよね。

結論から言うと、条件をクリアしていれば等級の引継は可能です。

その条件についてそれぞれ見ていきましょう。

■個人契約から法人契約へ切り替える場合

この場合の等級引継条件は以下の通りです。

- 法人設立前から所有していた車で契約すること

- 個人事業と法人の事業内容が同一であること 等

そのため、法人設立以後に購入した車の自動車保険を個人から法人へ切り替える場合には、等級の引継はできません。

なお、等級が引継不可の場合にはその等級を保存する為に「中断証明書」を必ず取得しておきましょう。

■法人契約から個人契約へ切り替える場合

この場合の等級引継条件は以下の通りです。

- 法人を解散するため契約を切り替えること

- 解散後に個人事業を継続して法人解散前と同一の事業を経営すること

簡単に言うと、法人を解散して個人事業に戻る場合に引継が可能という事ですね。

そのため、法人が存続している状況では等級の引継は不可能となります。

専門家からのコメント

中村 傑 (Suguru Nakamura)

大垣共立銀行を退職後、東京海上日動火災保険に代理店研修生として入社。研修期間を経て、2015年に独立開業。2020年に株式会社として法人成り、現在に至る。家業が自動車販売業であり事業承継者でもある。車と保険の両方の業務を兼務しており、専門領域が広い事が強み。

コメント

記事の解説の通り、記名被保険者、契約者、車両所有者の関係は非常に重要です。特に、高齢ドライバーの契約については、契約者、被保険者の設定は重要です。実際のケースも交えて補足させて頂きます。

ケース①「契約者:祖母、被保険者:祖母、車両所有者:祖母」

このケースにおいて実は祖母は免許を返納しています。希少なケースですが、免許を保有していなくても、車両所有者であれば、自動車保険を契約する事は可能です。このケースのおばあちゃんは、自分の介護用の車を所有しておきたいというご要望でしたので、契約頂いておりました。

ケース②「契約者:子、被保険者:祖父、車両所有者:祖父」

実際にお車をメインで使用するのは、おじいちゃんですが、高齢になり軽い認知症も見受けられる様になった為、契約の維持管理をする為に、同居の親族のお子さんに契約者を変更頂きました。事故発生の際は、契約者とやり取りする必要があり、代理店(保険会社)としても、意思疎通がしっかりと取れる相手の方が望ましいです。

いざという時の保険ですので、日頃から契約のメンテナンスを行うようにしましょう。

まとめ

今回紹介した「記名被保険者」について簡単にまとめると以下のようになります。

- 記名被保険者とは基本的に契約車両を主に運転する人を指す(車検証上の所有者又は使用者でも可能な保険会社もある)

- 記名被保険者を誰にするかで補償範囲が変わる

- 記名被保険者を変更する際は「補償範囲」と「等級の引継」に気をつける

- 記名被保険者を「個人⇒法人」「法人⇒個人」に変更する場合にも等級引継は可能だが、個人間の引継よりも条件が厳しい

特に家族内で1台の車を使い回す場合には、自動車保険を契約する上で「記名被保険者」は非常に重要な要素となります。

しっかりと理解した上で使用実態に基いて記名被保険者を誰にするか決定するようにしましょう。

コメント

この記事へのコメントはありません。