(この記事は約 8 分で読めます。)

子供が免許を取ったら、家(親)の車に乗る事が増えますよね。そうすると、子供が自動車保険で補償されるように、運転者条件や年齢条件などの契約内容を変更する必要が出てきます。

この時、多くの人が抱える悩みが・・・

「自動車保険料の値上がり!!」

ではないでしょうか?補償範囲が広くなるので、否が応でも保険料は高くなってしまいますからね・・・。

そして、かつての自動車保険では、その悩みを解決してくれる切り札的存在が、自動車保険の「子供特約」でした。

子供特約とは、主契約の年齢条件とは別に”子供の年齢条件だけ”を自由に設定できる特約です。

契約全体の年齢条件を引き下げるのではなく、子供の年齢条件だけを追加で設定できるので、通常よりも割安な保険料で「子供が運転するときの補償」を受けられるようになります。

しかし、残念ながら現在「子供特約」を利用できる保険会社はほぼありません。1社だけです。つまり、多くのドライバーは子供特約を利用して保険料を節約することは出来ません。

そこで、今回の記事では子供特約を利用できる保険会社を紹介するとともに、子供特約を利用できない保険会社ではどのようにして保険料を節約すれば良いのかを解説していきます。

⇒最安の保険会社をたったの5分で探す方法はこちら>>

(子供特約を利用する場合より安く契約出来るかもです)

子供特約はほぼ廃止~自動車保険に子供を安く追加できるのは1社だけ~

現在、子供特約を利用できるのは「セゾン自動車火災保険(おとなの自動車保険)」だけです。ほぼ廃止されている、というのが現状なんですね。

2015年9月までは、子供特約を付帯出来る損保会社として「SBI損保・三井ダイレクト損保・セゾン自動車火災」の3つの保険会社がありました。しかし、このうちSBI損保と三井ダイレクト損保は「子供特約」を廃止してしまったのです。

一方、セゾン自動車火災保険は、10代・20代の子供がいる可能性が高いであろう「40代・50代」をメインターゲットにしているので、「子供特約」を継続中です。

ただし、周りの損保会社が廃止しているのに、セゾン自動車火災保険だけが継続するのか?というと、ちょっと疑問符が残るので、今後の動向に注目する必要が有ります。

なお厳密に言うと、セゾン自動車火災保険にも「子供特約」という特約はありません。「子供特約」と同じ効果が得られる保険契約を結ぶ事ができるだけです。そのため、子供特約は完全に廃止されている、と言っても良いかもしれません。

こういった事から、現在、子供特約を利用できるのはセゾン自動車火災だけなんですね。

そのため、親の自動車保険に子供を追加する際は、まずは「セゾン自動車火災保険」と「その他の保険会社」の保険料を比較してみると良いでしょう。

また、子供を追加する以上、保険料はどうしても高くなってしまうので、その他の節約方法も実施していきましょう。

子供特約でどれくらい保険料が安くなるか?

免許を取得できる年齢の子供がいるということは、親の年代は若くても40歳前後でしょう。ということは、運転者年齢条件は最も保険料が安くなる「30歳以上補償(or35歳以上)」に設定している事と思います。

その他の条件によっても変わって来るので、一概には言えませんが、仮に現在5万円程度の保険料だと仮定して「30歳以上補償」から「年齢条件無し」に変更すれば、保険料はほぼ倍増の約10万円程度になります。

保険料が跳ね上がる理由は、年齢が若いほど事故率が高く、保険金を支払うリスクを保険料に反映させるからです。どの自動車保険もこのようなリスク細分型の保険料計算をしているので、どうしても保険料が高くなってしまうんですね。

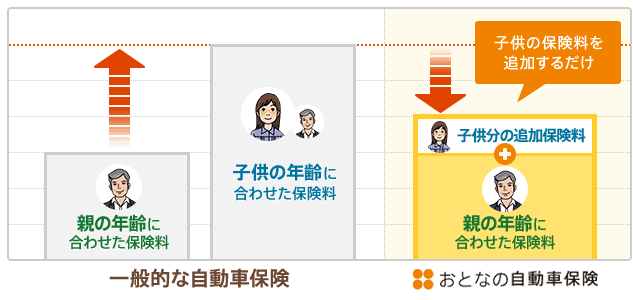

セゾン自動車火災保険もリスク細分型を導入していますが、子供特約によって、保険料の上げ幅をかなり抑える事ができます。簡単に説明すると、今までの保険料に子供の保険料が追加されるだけです。イメージは下記画像のような感じですね。

(出典:セゾン自動車火災保険)

(出典:セゾン自動車火災保険)

子供特約を利用すれば、一般的な自動車保険よりもおおよそ2万円~3万円は保険料が安くなります。実際に保険料を見積もって比較してみた方が、実感がわくと思いますよ。

適用対象となる子供の範囲

子供特約の適用対象となる子供の範囲は「記名被保険者またはその配偶者の同居の子(その配偶者も含む)」です。

未婚・既婚を問わず、「別居の子供」は対象範囲に含まれないので注意してください。

子供追加特約を利用できる条件

以下の条件を満たしている場合、子供追加特約を利用できます。

- ①記名被保険者は個人

- ②契約形態がノンフリート契約(フリート契約とは)

- ③契約車種が自家用8車種であること

- ④運転者限定なし特約(同居の子年齢条件設定型)であること

- ⑤契約車両が子供の車でないこと及び主に子供が運転する車ではないこと

④は運転者の範囲に関するものですが、セゾン自動車火災は少し特殊なので注意が必要です。条件の一覧に書いているように「同居の子供年齢条件設定型」を選び、補償範囲に含める子供の年齢を設定する事になります。

最後の⑥に関して。子供特約はあくまでも「子供が親の車を借りる場合」のための特約であって、自分がメインで車に乗っているなら、割安になる子供特約は付帯させてあげませんよーという事です。

子供特約以外の方法で節約する前に契約内容が正しいかどうかチェック

自動車保険に子供を追加する際は、その子供が補償範囲にしっかりと含まれている事が重要です。補償範囲に含まれていなければ、子供が事故を起こした時に補償を受けられません。

なお、契約期間の途中でも契約内容を変更する事が可能です。子供を追加する場合は基本的に保険料が高くなるので、追加で保険料の支払いが発生します。

契約内容を変更する際に間違えやすいのが、以下の2つです。この点はしっかりとチェックして下さいね。

- 年齢条件

- 運転者の範囲

年齢条件~同居の子供のみ変更を~

年齢条件とは、補償範囲を年齢によって限定する契約内容です。保険会社にもよりますが、以下の5つの区分が設定されています。

- 全年齢補償(制限なし)

- 21歳以上補償

- 26歳以上補償

- 30歳以上補償

- 35歳以上補償

契約車両を運転する人の中で最も若い人の年齢に合わせて、上記の中から年齢条件を選択することになります。つまり、自動車保険に子供を追加する場合は、子供の年齢に合わせた年齢条件に変更する必要があります。

ただし、この年齢条件は「同居の子供」のみが適用対象です。別居の子供を補償範囲に加える場合は、条件を変更する必要はありません。まとめると、以下のようになります。

| 子供 | 年齢条件変更の是非 |

|---|---|

| 未婚の同居の子供 | 変更必要 |

| 既婚の同居の子供 | 変更必要 |

| 未婚の別居の子供 | 変更不要 |

| 既婚の別居の子供 | 変更不要 |

自動車保険の年齢条件とは?上手く活用する事で大幅な節約が可能!

運転者の範囲~既婚の別居の子供には注意~

運転者の範囲とは、契約車両を運転する人を限定する契約条件です。これも保険会社によりますが、概ね以下の4つの区分が設定されています。

- 限定無し

- 家族限定

- 夫婦限定

- 本人限定

これも、今現在の契約条件から子供が補償される条件に変更する必要があります。また、年齢条件と同様に、子供が同居・別居又は未婚・既婚によって選択すべき範囲が異なる点には注意が必要です。

以下の表を参考に選択するようにしてください。

| 子供 | 選択する運転者の範囲 |

|---|---|

| 未婚の同居の子供 | 家族限定 |

| 既婚の同居の子供 | 家族限定 |

| 未婚の別居の子供 | 家族限定 |

| 既婚の別居の子供 | 限定無し |

「既婚の別居の子供」は運転者の範囲を間違えやすいので注意して下さいね。

子供を補償しつつ保険料を安くする方法

セゾン自動車火災保険に加入している人は、契約期間の途中から「子供特約」を追加すれば、保険料の節約ができます。

一方、他の自動車保険に加入している人は、子供特約を付帯する為に、中途解約をしてセゾン自動車火災に乗り換えると、むしろ損をする可能性もあります。

というのも、自動車保険を中途解約すると等級の進捗が遅れたり、解約返戻金が支払った保険料よりも少なくなる事があるからです。

そのため、自動車保険の更新時期が到来するまでは、今現在加入している自動車保険の保険料を節約していかなければなりません。

そこで以下では、子供特約以外の保険料の節約方法を紹介していきたいと思います。

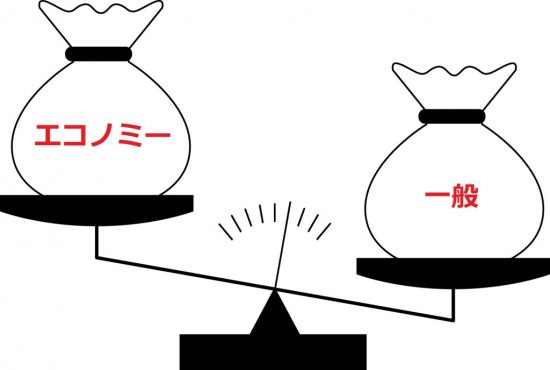

車両保険をエコノミー型に変更

車両保険には「一般型」と「エコノミー型」の2つのタイプがあります。この2タイプの保険料の特徴を簡潔に表現すると、以下のようになります。

- 一般型・・・高い

- エコノミー型・・・安い

具体的な金額の差は、契約車両・条件などによって異なるので一概に言えませんが、平均しておおよそ2万円~3万円ぐらいになります。

もし車両保険を一般型で契約しているのであれば、エコノミー型に変更するのも保険料を安くする1つの方法です。

ただし、エコノミー型にする場合には自損事故が補償対象外になる点には注意が必要です。免許を取り立ての子供も車を運転するわけですから、駐車時にゴツン、幅寄せでガリッなど、車を傷付ける可能性が高いです。

そのため、エコノミー型の補償範囲や子供の運転技術なども勘案して、エコノミー型にするかどうかを検討してください。

車両保険をエコノミー型にすれば安くなるが、それで十分か考えよう

車両保険に免責金額を設定

車両保険には保険使用時の自己負担額、いわゆる「免責金額」を設定できます。”自己負担”と聞くと、躊躇する人もいるかもしれませんが、免責金額を設定すれば保険料を安くする事ができます。

免責金額の設定額は5万円又は10万円となっていて、保険料は設定していない場合よりもおおよそ10%~20%ほど安くなります。

車両保険のタイプに関係なく設定できるので、子供の運転にエコノミータイプで節約するのが不安だ・・・と感じている人にはオススメの節約方法です。

車両保険に免責金額を設定して保険料を節約~おすすめ免責金額も紹介!

更新時期が近くなったら自動車保険の乗り換えも検討~早割りを利用すれば少しお得~

子供を自動車保険に追加すれば、どの自動車保険でも保険料が高くなってしまうものです。しかし、同じ条件下でも保険料は各自動車保険で異なります。保険料が高い自動車保険もあれば、安い自動車保険もあります。

そのため、自動車保険の更新時期が近付いてきたら、各社の保険料を一括見積もりなどで比較して、安い自動車保険への乗り換えを検討してみましょう。

なお、自動車保険によっては、満期日の30日~60日前に契約すると、500円~600円の「早期割引」を受けられる所もありますよ。

親の車を借りる時だけ1日自動車保険に加入

”親の車を借りる”からといって、親の自動車保険で子供を補償する必要はありません。子供は子供で別の自動車保険に加入する方法もあります。

それが「1日自動車保険」です。1日単位で加入できるので、親の車を運転する時だけ契約すればOK。保険料は車両保険無しで500円/日、車両保険有りで1,500円/日となっています。

この方法なら、親の自動車保険の内容を変更する必要がないので、保険料が高くなる事もありません。

ただし、子供が運転する回数が多ければ、1日自動車保険ではなく、親の自動車保険で補償した方がトータルで得になるケースも発生します。

そのため、子供の運転頻度や親の自動車保険に加えた場合の保険料の上げ幅なども考慮して、どちらで補償するかを検討するようにしてください。

まとめ

子供を自動車保険に加える際には、まず補償範囲に子供が含まれているかどうかをチェックしてください。

その上で、今回紹介した「子供特約」や「車両保険の見直し(エコノミー型への変更・免責金額の設定)」「自動車保険の乗り換え」「1日自動車保険」などを駆使して、高くなる保険料を抑えていきましょう。

コメント

この記事へのコメントはありません。