この記事を読むのに必要な時間は約 13 分です。

自動車保険の契約期間は「1年間」が基本ですが、いくつかの保険会社では単年契約とは別に複数年契約(長期契約)を提供している所が有ります。

複数年契約の契約期間は「3年間」と設定している場合が多いです。

■複数年契約を提供している主な保険会社

- 東京海上日動

- 三井住友海上

- 損保ジャパン日本興亜

- あいおいニッセイ同和損保

- 朝日火災 等

損保ジャパン日本興亜では、7年間という長期契約も有ります。

条件は保険料の一括支払。

ちょっと現実的では無いですね。

複数年契約を提供しているのは、上記のように代理店型の保険会社です。

ソニー損保やSBI損保などの保険料が安いダイレクト型の自動車保険では取扱が有りません。

さて、この複数年契約に興味を持っている人も少なからずいるのではないでしょうか?「保険料が安くなる」などという話も聞きますからね。

そこで、今回は「複数年契約で自動車保険の保険料は安くなるのか?」という点と「複数年契約のメリット及びデメリット」について紹介します。

そもそも複数年契約(長期契約)で保険料は安くなるのか?

まずはじめに、複数年契約の保険料計算の仕組みについてですが、複数年契約でも1年契約と同様に、契約者の等級や年齢などの条件に基づいて保険料が計算されます。

ただし、等級については、保険会社によって取り扱いが以下のように異なります。

- ① 契約時点の等級で契約期間の保険料を計算(例:契約時の等級が13等級なら、13等級の割引率を契約期間に渡って適用)

- ② 毎年等級が1つずつ上がると仮定して契約期間の保険料を計算(例:契約時の等級が13等級なら、1年目は13等級、2年目は14等級・・・のように保険料を計算)

■等級の取り扱いの具体例(3年契約の場合)

| 1年目 | 2年目 | 3年目 | |

|---|---|---|---|

| ①の場合 | 13等級 | 13等級 | 13等級 |

| ②の場合 | 13等級 | 14等級 | 15等級 |

1年契約と複数年契約を比較すると、「①」の場合では等級が固定されるため長期契約の方がやや保険料が高くなります。

一方、「②」の場合では適用される等級に違いが無いので、ほぼ同額の保険料になります。

これでは、複数年契約にメリットを感じられませんよね。

そこで各保険会社では複数年契約にだけ特別な割引等を用意しています。

例えば、あいおいニッセイ同和損保では無事故祝金として、契約期間中に無事故だった場合に1年目の保険料の10%の金額が支払われます。

また、三井住友海上では2年目・3年目の保険料が2%割引されます。

注:保険会社によって割引制度等が無い場合も有ります。

また、割引制度が有ったとしても必ず複数年契約の保険料が安くなるとは限りません。

このような割引制度によって、複数年契約の保険料は1年契約の保険料よりも安くなる場合が有ります。

以下の画像は、あいおいニッセイ同和損保での「複数年契約」と「1年契約」の保険料を比較したものです。

(出典:あいおいニッセイ同和損保)

(出典:あいおいニッセイ同和損保)

このように、複数年契約を結べば保険料の節約が可能と言えます。

しかし、これはあくまで同じ保険会社の「複数年契約」と「1年契約」を比較した場合の話です。

- その他の保険会社で1年契約をした場合と比べたらどうなのか?

- 代理店型の自動車保険と複数年契約を結ぶよりもダイレクト型の自動車保険の1年契約を3年間結んだ方が節約できるのではないか?

このような疑問点が浮かび上がってきます。

ダイレクト型の自動車保険で1年契約を結んだ方が保険料はお得!

実際に、多数の保険会社の見積もりを取ってみると、びっくりするぐらい保険料が安い自動車保険が見つかります。

例えば、トヨタのアクアの年間保険料を同条件で見積もった場合、アクサダイレクトでは保険料が63,410円となりましたが、東京海上日動では保険料が122,780円となりました。

また同様にトヨタのヴォクシーの場合、セゾン自動車火災保険では50,660円となり、三井住友海上では75,310円となりました。

見積条件や詳細については、以下の記事をご覧ください。

複数年契約での保険料の割引等を考慮したとしても、年間数万円の差を埋める事は不可能です。

上記の三井住友海上の例(保険料75,310円)に複数年契約の割引(2年目・3年目に2%割引)を適用したとしても、単純計算でたった3,000円ほどしか割引を受けられません。

これに対して、ダイレクト型ではインターネット割引だけでもこれ以上の割引を受ける事ができ、さらに割引前の元々の保険料も安いのです。

つまり、保険料を軸に考えた場合、複数年契約を選択する事はあまり得策では無いと言えます。

では、なぜ複数年契約を選択する人がいるのでしょうか?それは、保険料ではなく、他のメリットが存在するためです。

複数年契約は事故した時にメリットがある!!

通常自動車保険は、契約期間中に事故を起こした場合には、翌年の更新時に等級が3つダウンします。

等級が下がると割引率が低くなってしまうので、支払う保険料がかなり高くなってしまう場合がほとんどです。

しかし、複数年契約を結んでいると、事故を起こしても契約期間中は等級が下がりません。

つまり、契約期間中は「等級ダウンによる保険料の値上げを受けない」というメリットがあるわけです。

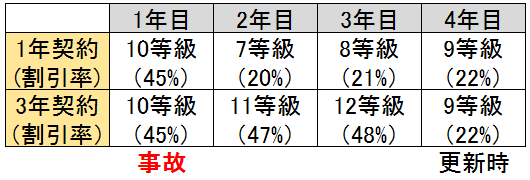

上の表は、10等級の人が1年目に事故した場合の等級の進み方を表しています。

1年契約では、2年目に3等級ダウンで7等級になるのに対して、3年契約では、更新まで等級ダウンの影響は受けません。

ノンフリート等級割引制度から生まれる保険料の割引率の差は、表の場合では2・3年目それぞれ27%となります。

複数年契約では事故を起こしたとしても、等級ダウンの影響を受けず、保険料が高騰する事は有りません。

これが、複数年契約の最大のメリットです。

参考:ノンフリート等級制度とは?無事故者の保険料が安くなる制度

但し、保険会社によっては、複数年契約でも事故を起こすと翌年の保険料が上がる会社もありますので、全ての保険会社に共通するメリットではありません。

その他に、保険会社の損害率の変化や消費税増税の影響などによって保険料が上がる場合でも、複数年契約では契約時に保険料が確定しているので値上げを回避出来ます。

ただ、逆に値下げとなった場合でも、保険料の値下げを享受する事が出来ません。

保険料以外のメリットを挙げるとすれば、契約更新の手間が省ける点です。

長期契約の期間が3年なら、その間は契約更新の手続きをする必要が有りません。

1年契約では、毎年契約更新をしなければなりませんからね。

手続きが面倒くさいという人には向いているかもしれません。

複数年契約を結ぶ際の注意点・デメリット

事故を起こさなかった場合の保険料については前述した通りです。

その他の複数年契約におけるデメリットは主に以下の2つです。

ダイレクト型乗り換え時にインターネット割引を受けられない可能性が有る

ダイレクト型自動車保険はインターネット又は電話を利用して見積・契約を行うのですが、見積もりのシステム上の問題で「複数年契約」をしていた人が、インターネットから直接乗り換え出来ない仕様になっている会社が多いです(電話であれば乗り換え可能)。

ネットから契約出来ないという事は、ダイレクト型自動車保険と契約する際の大きなメリットの1つである「インターネット割引」を受けられないので、割引幅が小さくなってしまうという問題が有ります。

複数年契約を考えている人は、将来の乗り換えの事も考慮して契約を結んでください。

契約期間中にゴールド免許などの条件変更は反映されない

複数年契約期間中にゴールド免許になったり、誕生日を迎えて年齢条件を変更できるようになると、普通なら保険料が安くなります。

しかし、複数年契約の場合は契約時点で保険料が確定しているので、保険料の返還を受ける事は出来ません。

自動車保険は適宜見直しを行う事で保険料を節約出来ますが、長期契約を結んでしまうとそのチャンスを逃してしまうんですね。

これはデメリットを言わざるを得ませんね。

なお、交通違反などでゴールド免許からブルー免許になってしまったとしても、複数年契約ではゴールド免許割引が継続して適用されます。

これはメリットとして紹介した「保険料の値上げ回避」の一例ですね。

長期契約は中途で解約が可能~解約金は発生しません~

長期契約のメリット・デメリットを比較して「1年契約に乗り換えたい」と思う人もいるでしょう。

もちろん、契約の中途解約は可能です。

その際に解約金・違約金などは発生しません。

また、解約後に再度長期契約を結ぶ事も可能です。

ゴールド免許を取得した場合など、より良い条件で契約し直す事が出来ます。

ただし、注意すべき点が有ります。

それは等級です。

自動車保険の等級は、保険始期日から1年が経過する事で1つ進みます。

途中で解約すると等級が進まず、また同じ等級で契約する事になります(等級が進むのは新契約の満了日)。

そのため、中途半端な時期に解約をするのは、等級が進む事による割引率の上昇を捨てる事になるので非常に損です。

なので、長期契約からの乗り換えを検討している人は、保険始期日からちょうど1年経った頃に解約・再契約をするようにしましょう。

まとめ~複数年契約で加入する前にしっかり検討する事が大切~

複数年契約のメリットは、事故を起こしたとしても契約満了まで等級が下がらない点でしたね。

ただ、事故を起こさなければ、保険料は単年契約の方がお得なる、という一面も有ります。

契約途中で複数年契約を解約する事も出来ますが、解約手続に加え新規加入の手続きも必要になり、手間がかかってしまいます。

そのため、加入を決める前に、今回紹介したメリット・デメリットを比較し、またその他の保険会社との保険料なども比較して、複数年契約か単年契約かを検討するようにして下さいね。

コメント

この記事へのコメントはありません。