この記事を読むのに必要な時間は約 19 分です。

「新車を購入してから何年目まで車両保険を付けたほうが良いのか?」

「車両保険を外すベストタイミングはいつなのか?」

なかなか答えが出せずに、車両保険を付帯したままズルズルと自動車保険を更新してしまっている人もいるかもしれません。

ただそのような事態に陥ってしまう人の気持ちもよく分かります。

- 車両保険を外すと補償が無くなってしまう”不安”

- 車両保険を付帯する事で高くなる保険料への“不満”(しかも補償金額は年々下がっていくにも関わらず保険料はあまり安くならない)

この2つの気持ちの板挟みになっちゃうんですよね。

しかし、このような不安と不満を抱え続けるわけにはいきません。

気持ちを整理するために、車両保険を外すかどうかを判断する目安が必要です。

そこでこの記事では・・・

- 「車を購入してから何年目まで車両保険を付けた方が良いのかを考える際の目安」

- 「車両保険を外すタイミングについての年数基準での事例」

について紹介したいと思います。

車両保険をいつまで・何年目まで付けるかの2つの目安

色々な考え方があるかと思いますが、車両保険をいつまで・何年目まで付けるかについての「2つの目安」を紹介します。

①車両保険のコスパの良し悪しで判断

車両保険のコストパフォーマンスは、補償限度額である「車両保険金額」と支払う「車両保険料」を比較して良し悪しを判断します。

例えば、以下の2つの状況を比較した時、車両保険のコストパフォーマンスをどのように判断しますか?

- (A) 新車を購入してから3年目:車両保険金額が100万円・車両保険料が10万円

- (B) 新車を購入してから7年目:車両保険金額が30万円・車両保険料が5万円

明らかに「(B)の 7年目」のコストパフォーマンスの方が悪いです。

コスパの悪いものにお金を払うのは勿体ないので、車両保険を外してもOKだと思います。

ポイントとして抑えておいて欲しいのは、車両保険は基本的に新車購入から年数が経つにつれてコスパが悪化していく保険料体系になっている点です。

というのも、車両保険金額として設定できる金額は、一般的に新車購入から3年で新車時と比較して30%前後減少し、5年も経てば50%前後にまで減少します。

このように補償される金額が激減していく一方で、保険料の低下割合はそれに比べるとかなり小さくなっています。

その他の条件にもよりますが、新車時の保険料と比較すると、3年目が10%弱、5年目が10%強の減少割合です。

つまり、車両保険を付帯する事に対して支払う固定費的な金額が車両保険料の大部分を占めていて、車両保険金額の変動による影響はかなり小さくなっているわけです。

なので、基本的に古い車にかける車両保険はコスパが悪くなるんです。

また、車両保険のコスパを判断する際には、さきほどの事例のように、これまでの契約における「車両保険金額」と「車両保険料」を参考として利用するようにしてくださいね。

以上のように、保険料に対する補償金額が割に合うと自分が感じるか否かを車両保険を外す1つの判断目安とすれば良いと思います。

毎年見積もりを取ってみて、割に合わないなと感じたらその時が車両保険を外すタイミングとなりますね。

なお、車両保険金額については、自動車保険の更新ハガキに現契約の金額と更新時の金額が記載されているので、それを参考にしてください。

保険料については全体の保険料が記載されているので、『車両保険アリ』と『車両保険ナシ』の場合で見積もって、車両保険料を算出してください。

②自分の経済的余裕との兼ね合いで判断

もう一つの目安は「自分の経済的余裕」との兼ね合いで判断する方法です。

そもそも、保険の基本コンセプトは、万が一の事故が起こった時に発生する「自分では支払えない多額の臨時費用」を補償する事です。

従って、当面使う予定の無いお金、いわゆる余裕資金で「修理費用」もしくは「全損になった時の車の再購入費用」を賄う事が出来るのであれば、そもそも車両保険に入る必要は有りません。

ただ、修理費用・再購入費用を払った後に残しておきたい余裕資金の額は人それぞれ違うと思うので、一概に車両保険価額を超える余裕資金が有るから車両保険に入らないでOKという事にはなりません。

そこで、1つの考え方として、下記3つの要素を勘案して、車両保険に入るか否かを検討してみてはいかがでしょうか。

- A:車両保険に入らずに事故を起こした場合に支払う事になるであろう臨時費用の最大金額(*1)

- B:現在の余裕資金

- C:臨時費用支払後に残しておきたい「余裕資金」

具体的には「C>BーA」なら車両保険に入る、「C<BーA」なら車両保険に入らないという選択が良いと思われます。

例えば、「A 臨時費用の最大金額:200万円」「B 現在の余裕資金:500万円」「C 残しておきたい余裕資金:400万円」というケースなら、「C(400万円)>B(500万円)-A(200万円)」なので、車両保険に入るという判断を下すという事です。

このケースでは、現在の余裕資金から臨時費用の最大金額を差し引くと、残しておきたい余裕資金に食い込んじゃってますからね。

じゃあ、まだ今年は保険で対応しましょう、という判断が出来ます。

*1 最大金額は、車が修理不能で買い換える事になった場合の再購入費用を想定しています。仮に、全損になるような事故は絶対に起こさない!という自信が有るのであれば、「A」の所を「予想修理額」とかに変えて計算してもOKです。

車両保険を外すタイミングは?新車購入からの年数基準での事例・モデルプラン

車両保険を何年目まで付けるか?という問題は、やはり「自由に使える余裕資金」を基準に判断するのが最も現実的ですし、そうするべきです。

しかし、そうは言ってもサンプルが無いと判断出来ない!という人もいるでしょう。

そこで新車購入からの年数を基準とした事例を紹介したいと思います。

車両保険を「付ける」か「外す」かという二者択一に不安を覚える人のために、エコノミータイプの付帯を間に挟むプラン構成となっています。

保険料の節約にもなるので、是非参考にしてください。

1年目・2年目・3年目はオールリスク対応の一般型車両保険へ加入する

1年目~3年目の間は、車両保険のコスパが良好ですし、車を購入した直後なので余裕資金も目減りしているので、車両保険に加入しておきます。

加入する車両保険タイプは、地震・噴火・津波などの自然災害以外の車両事故が補償される一般型です。

これなら大事な新車に何か有っても安心です。

ただ、まだまだ新しいとはいえ、2年目・3年目の車両保険金額は少なくなります。

同車種の新車を再購入するだけの保険金は支払われません。

そこで検討してほしいのが車両新価特約の付帯です。

この特約を付帯しておけば、車が全損になったとしても、新車に買い換える費用を補償してくれます(同等クラスの他車種への乗り換えもOK)。

なお、車両保険の「免責金額」は必ず設定しておきましょう。

それだけで保険料が安くなりますし、少額の修理費に対して車両保険の使用を防ぐ効果もあります。

4年目・5年目はエコノミータイプの車両保険で補償範囲を限定し保険料を節約

新車購入から4年目・5年目になると、それなりに車両保険金額が下がってきます。車両保険料が割高だと感じ始める時期です。

また、新車購入によって目減りした余裕資金が多少回復してきた頃でもあります。

そうした事を踏まえて、4年目・5年目は車両保険の一般タイプではなく、少し補償範囲が絞られた「エコノミー型車両保険」を付帯します。

保険料の節約にもなりますし、割高感を弱める事ができます。

会社によっては「車対車+限定Aプラン」と呼んだりします。

ただし、エコノミータイプだと当て逃げ・単独事故の修理費用は補償されないので、要注意。

場合によっては、一般型の車両保険を付けて、1年目~3年目よりも免責金額を引き上げるという方法を取ってみても良いでしょう。

6年目・7年目は更に車両保険プランを絞る

6年目・7年目になると、元々の車両価格が100万円とか150万円の車なら、設定できる車両保険金額が20万円・30万円まで下がってきている事もザラに有ります。

つまり、車両保険のコスパはかなり悪化してくる時期です。

そのため、思い切って車両保険を外してしまうのもアリです。

ただ車種によっては、車両保険金額が下がりきっていない場合もあります。

そういった場合には、車両保険を「車対車限定プラン(車・バイクなどとの事故のみ補償されるプラン)」に変更して、保険料を節約していきます。

そうすれば、相手の対物賠償から十分な保険金が降りない場合や相手が任意保険に未加入でも、自分の車両保険で対応が可能です。

ただし、そこまで補償範囲を狭めてしまうと、車両保険本来の意味が無くなる可能性が有ります。

そこでオススメなのが、セゾン自動車火災保険(おとなの自動車保険)です。

セゾンでは、盗難だけを補償対象外にしたり、水災だけを補償対象外にするなど、必要な補償だけを選んで車両保険を付帯する事ができます。

補償を絞りたい、という人には打って付けの保険です。

ただ若い人だと保険料が高くなる傾向があるので、保険料を比較して乗り換えの検討を行ってくださいね。

ちなみに、「車対車限定の車両保険」を付帯できるのは、セゾンの他に全労済のマイカー共済ぐらいです。そのため、エコノミータイプを継続して付帯しておくのもアリだと思います。

8年目以降は車両保険を外す

8年目ともなると、車両保険金額も少額しか設定できない事が多いです。税法上でも減価償却が終わっている年数です。

車両保険のコスパは8年目以降最悪の状態が続きます。

そのため、そろそろ車両保険を外してしまっていい時期と言えるでしょう。

以上、「車両保険を外すタイミングについてのプラン」を紹介してみました。

ただし、これはあくまでも一例です。

高級車や人気車種なら6年目・7年目・8年目以降でも、100万円・200万円単位で車両保険を設定できる可能性も有りますしね。

やはり、自分の懐事情と相談しながら毎年自動車保険の見直しを行って、車両保険を付けるか付けないかを判断するのが一番良いと思いますよ!

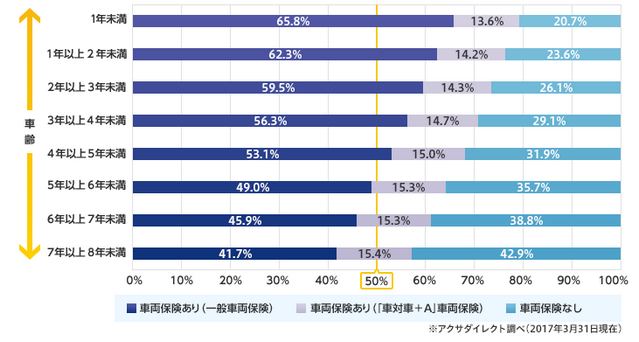

【車齢と車両保険加入率の関係】他の人は車両保険をいつまでかけてるのか?

他の人が車両保険をいつまでかけているのか、というのも気になりますよね。

そのデータについてアクサダイレクトが公表していたので、以下に紹介しておきます。

(出典:アクサダイレクト「車両保険をセットするならどちらのタイプ?」)

(出典:アクサダイレクト「車両保険をセットするならどちらのタイプ?」)

車齢とは、初年度登録を行ってからの年数です。新車を購入してから何年目なのか、と言い換える事ができます。

このデータによると車両保険を付けている人は、新車の時点で約79%。

4年目になると約68%まで減少します。

そして、7年目には約57%にまで減っています。

新車購入から年数が経つにつれ、車両保険をつけている人が減っていく事がわかります。

「8年目以降どうなるのか」というのはわかりませんが、加入率の減少度合いから推測すると、一気に0%に近づいていく事はおそらくないでしょう。

10年目でも40%程度の加入率になっているかもしれませんね。

ただ古い車は車両保険の付帯を拒否される事が多いので、8年目以降の加入率はもう少し低くなっていると思います。またさきほどの事例のように、車両保険は不要と判断して外す人も増えるでしょうしね。

車両保険金額や保険料などのデータは公表されていないので、あくまでも参考として利用してください。

10年落ちの車などの古い車に車両保険を付帯し続ける時のオススメの特約

今回紹介した2つの目安を参考にして、10年落ちの車でも車両保険は必要だと判断する人もいると思います。

決して古い車には車両保険が不要というわけではありません。

そういった判断をした人に、是非検討して欲しい特約があります。

それが「車両全損修理時特約」です。

修理費用が車両保険金額を超過した場合にこの特約の限度額(30万円~50万円)まで補償してくれる特約です。

なぜこの特約を勧めるのかというと、事故によって古い車を修理する場合、修理費用が車両保険金額を超過することが多々あるからです。

10年落ちともなれば車両保険金額はかなり低い金額になりますし、修理費用はそれとは関係なく発生します。

車両保険を付帯しているのに、自己負担が発生してしまっては意味がないので、古い車に車両保険を付帯する人は「車両全損修理時特約」を検討してください。

なお、この特約はあくまで修理する場合にのみ補償が受けられます。そのため、事故で損傷してもその車に乗り続けたいと考えている人だけ検討してください。

何か有ったら廃車にして、次の車に乗り換えると考えている人には不要です。

まとめ

今回は、車両保険をいつまで・何年目までつけておくのか、という悩ましい問題をとりあげました。

それを判断する目安をもう一度以下に紹介しておきます。

- 車両保険のコスパの良し悪しで判断

- 自分の経済的余裕との兼ね合いで判断

上記2つの目安以外にも、事例や統計情報を紹介しました。

そういった事も参考にして、車両保険を外すか付けたままにするか、を検討してくださいね。