この記事を読むのに必要な時間は約 16 分です。

「車両盗難でも車両保険って使えるのかな?」

そういう疑問を持つ方も多いと思います。

結論から書くと、車両保険は使えます!よっぽどの過失が無ければ、車両保険のタイプを問わず車両保険は利用可能です。

但し、1等級ダウン事故に該当するので翌年の等級は1等級ダウンします。

ちなみに、車の盗難は結構頻繁に起きています。

2016年度のデータだと年間11,655件の盗難認知が行われており、毎日30件以上の盗難が発生している事になります。

自分の車が盗難される可能性も十分にあるという事です。

また、車本体の盗難だけでなく、車上荒らしも含めカーナビやタイヤ・ホイール、ナンバープレートなどの部品を狙った盗難も相次いでいます。

自動車保険も含めてしっかりと盗難予防をしておきましょう。

この記事では「車両盗難と車両保険」の関係を詳しく見る過程で、車両保険が支払われない要注意事例やカーナビやオーディオなどの付属品の車両保険における扱いなども紹介していきます。

⇒車両保険込みの最安自動車保険を一発で見つけたい方はこちらをチェック(無料一括見積もりが出来ます。)

車両盗難は車両保険で補償可能!

車両保険には、どの自動車保険にも2つのタイプが用意されています。

「一般タイプ」と補償を限定して保険料を安く抑えた「エコノミータイプ(車対車+A)」です。

”補償を限定”と言われると、盗難は対象外のように感じるかもしれませんが、いずれのタイプの車両保険でも盗難による被害は補償されます。

但し、後述するように車両盗難の場合に車両保険を使用すると等級は1等級下がります。

ただし、自動車保険によって、盗難を補償から外す事ができる「盗難対象外特約」があり、この特約を付帯している場合は、当然ながら盗難被害は補償されません。

なお、車種によって盗難されやすい車・されにくい車も有るので、自分の車が盗難されやすい車種の場合は盗難予防・対策をしっかりとしておきましょう。

カーナビやETC車載器など付属品の盗難の補償は?

車が盗難に遭った場合、車内にあった物も盗まれますよね。

では、車内にあったカーナビやETC車載器などの付属品に対して車両保険を使う事は出来るのでしょうか?

答えは「出来る」です。

車両盗難にあった場合は付属品分についても保険金を貰うことが出来るのです。

ただし、以下の様な条件があります。

- 自動車にボルトやネジ等で固定されていて、工具がないと取り外す事が難しい装備であること

- スペアタイヤや標準工具など、車に装備されているものであること

従って、固定されているカーナビなど(固定されていないポータブルタイプは、車内での使用目的のみの場合は対象)は車両保険の対象になります。

しかし、車内に置いていたカバンやゴルフバッグなど、通常は車外で使用することも目的とする様な物については、補償対象外となっています。

なお、各社の自動車保険には「身の回り品特約」というものが用意されていることが多いです(名称は会社によって異なります)。

この特約は、車内に積載していた物が事故や盗難により損害を受けた場合に、補償を受ける事が出来るものです。

車両保険では車両本体と付属品までしか補償を受けられないので、身の回り品特約があるとより心強いですね(現金など対象外となる物も多いので注意が必要です)。

車上荒らしの場合は?

上記は車が盗まれた場合が前提となっています。

では、車上荒らし(車上狙いとも言います)に遭い、車の中に置いていた物だけが盗まれた場合はどうなるのでしょうか?

車上荒らしは、車両自体が盗まれている訳ではないので、基本的に車両保険を使って保険金を貰う事は出来ません。

ただし、カーナビやETC装置等の付属品については車と一体と考えるので、付属品が盗まれた場合は車両保険を使って補償を受けることが可能です。

一方、「身の回り品特約」による補償については、保険会社によって対応が異なります。

補償してくれる自動車保険もあれば、補償外の自動車保険もあります。

この点は契約前にチェックしておいた方が良いでしょう。

いずれにしても、車内には可能な限り物は置かない様にしたいですね。

タイヤ・ホイールなど車外の部品の盗難は補償される?

車両盗難の手口で増加傾向にあるのが、タイヤやホイールなどの車外部品の盗難です。

車そのものを盗んだり、車内に侵入して車上荒らしをするよりも、外から盗れる物を盗む方がリスクが低いからでしょう。

車両保険では、このような車外の部品の盗難被害も補償されます。

たとえば、損保ジャパンの契約のしおり「車両保険の保険金を支払わない場合」には以下のような記載があります。

タイヤ単独の損害(火災・盗難を除きます。)

逆から読めば、盗難によるタイヤ単独の損害は補償される(車両保険の保険金を支払う)という事です。

その他、ホイールやナンバープレート、バンパーなどの盗難も補償されます。

ただし、キャリア(自動車の外装に取り付ける箱や荷台などの事)に固定していた物が盗難された場合は、車両保険・車内身の回り品特約共に補償対象外です。

車両盗難で保険金は全額支払われる?

車両保険の保険金が“全額”支払われるのは、全損扱いとなった場合、つまり以下の3つの場合です(参考:車両保険の全損と分損の違いとそれぞれの定義・判断基準)。

- ①車の修理が不能な場合

- ②車が盗難された場合

- ③車の修理費用が車両保険の設定金額以上の場合

車両盗難は「②」に該当するので、保険金を全額受け取れます。

受け取れる保険金額は、契約時に設定した車両保険の金額です。

車両保険の保険金額は、協定保険価額(車種・年式などが同等の市場価格)に基づいて決定されます。

つまり、新車相当額ではない、という事です。

また、社外品などの購入費用も反映されません。

そのため「保険金が全額支払われる」と言っても、車体及びパーツの購入費用全額が補償されるわけでない点は心得ておきましょう。

ちなみに、車両保険の保険金額には一定の幅があるので、車両盗難に備えておきたい人は高めの金額を設定しておくと良いかもしれませんね。ただし保険料は高くなります・・・。

なお、全損時には免責金額が適用されないので、車両盗難の補償において免責金額による自己負担は発生しません。

車両保険に免責金額を設定して保険料を節約~おすすめ免責金額も紹介!

パーツの盗難・車上荒らしの補償金額はいくら?

タイヤやカーナビなどパーツの盗難及び車上荒らしの補償金額は、基本的に時価に基づいて補償されます。

車自体が盗難された場合と同様に時の経過を考慮します。

これは車内身の回り品特約も同様です。

なお、領収書や保証書などが有ると、補償の話がスムーズに進むので、大切に保管しておきましょう。

車自体が盗難された場合と異なるのは、車両保険・身の回り品特約の免責金額が適用される点です。

7万円の損害額に対して免責金額が5万円であれば、支払われる保険金は2万円とかなり少なくなります。

そのため、損害額と免責金額を考慮して、車両保険及び特約の使用を判断するようにしましょう。

また、等級ダウンによる保険料の値上げも考慮してくださいね。

事故った!保険を使わない方が得になる時・損になる時~等級ダウンによる値上げと修理費用の比較がポイント

車両保険を使うと等級は下がる!

車両保険を使った場合、翌年の等級は下がります。

そして、盗難の場合は「1等級ダウン事故」として扱われます。

盗難は鍵をかけ忘れていた場合は除きますが、基本的に自分の不注意とは関係なく第三者によってもたらされる損害です。

従って、3等級ダウンではなく負担の少ない1等級ダウンで済む訳ですね。

なお、車両盗難された方は下記記事もチェックしておきましょう。

保険金受け取り後に盗難された車が見つかったらどうなる?

車が盗難された場合、まずは警察に連絡を入れますよね。

その後、警察の捜査によって盗難車両が発見される事もあります。

発見された事自体は喜ばしい事ですが、以下のような疑問を感じますよね。

「受け取った保険金は返還する必要があるの?」

「発見された盗難車両は手元に戻ってくるの?」

まず盗難の補償として受け取った保険金については、保険会社に返還する必要はありません。

この点は安心してください。

では、見つかった盗難車両はどうなるのか?というと、これは保険会社の所有物として扱われるので、被害者の元に戻ってくることはありません。

ただ「愛着の有った車だから返して欲しい!」と思う人もいますよね。

この点、保険金受け取り後一定期間内(*)に盗難車が発見されれば、車の返還を受ける事ができます。

* 「60日以内」と設定している保険会社が多いです。

盗難車両の返還を求める場合は、当然ながら既に受け取った諸々の保険金を保険会社に返さなければなりません。

ただし、この場合でも盗難に遭った車両の修理費用などの保険金を受け取る事ができます。

【注意】車の盗難に遭っても保険金が支払われないケースも有る!?

各社の自動車保険の約款には“車両保険の保険金を支払わない場合”として、このような文言が記載されています(その他にもいくつか規定されています)。

保険契約者や被保険者などに故意または重大な過失が有る場合

「故意」や「重大な過失」について具体的な内容は示されていませんが、おそらく以下のような事が該当します。

- 保険金目的で他人に車を盗難させた

- カギをせずに車から離れた

- エンジンをかけっぱなしで車から離れた 等

盗んでください、と言っているような物なので、上記に該当した場合には保険金が支払われない可能性があります(必ず保険金が支払われないわけでは有りません)。

実際の「車両盗難の認知件数」や「保険金の支払件数」などからも、盗難被害で保険金が支払われていないケースが有る事が推測できます。

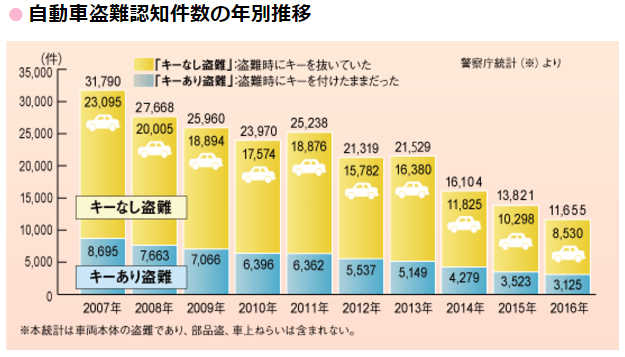

以下の2016年のデータをご覧ください(保険金支払件数は1ヶ月間のデータ)。

| 項目 | データ |

|---|---|

| 盗難認知件数 | 11,655件 |

| 車両保険加入率 | 43% |

| 盗難に対する保険金支払件数 (2016年11月の1ヶ月間) | 300件 |

データ参考元

盗難認知件数:警察庁・国土交通省等官民合同プロジェクトチーム「STOP THE 自動車盗難」

車両保険加入率:任意保険の加入率データ~最も自動車保険の加入率が低い都道府県はどこ?

保険金支払件数:日本損害保険協会

車両盗難の被害者(盗難認知件数)のうち車両保険に加入していた人は、5,011人と推計できます(認知件数×車両保険加入率)。

そして、2016年の1年間に盗難被害で保険金が支払われた件数は、3,600件と推計できます(保険金支払件数×12ヶ月)。

つまり、約1,400件の車両盗難では、車両保険に加入していても保険金が支払われていない事になります(保険金の支払率は約72%)。

これはあくまで事実を基にした推測なので、数値に若干のズレが生じる可能性は有りますが、そこまで大きく外れる事は無いと思います。

もう1つ参考データを紹介しておきます。

これは車両盗難の発生件数の推移を表したグラフですが、注目して欲しいのは「キー有り盗難(カギを付けっぱなしにした状態での盗難)」の件数です。

(出典:警察庁・国土交通省等「STOP THE 自動車盗難」)

(出典:警察庁・国土交通省等「STOP THE 自動車盗難」)

3,000件超も車のキーを付けた状態で盗難されている事が分かります。

これだけドライバーに隙があり、かつそれを盗難犯が狙っているわけです。

そして、それが車両保険の保険金が支払われない事に繋がる可能性が有るんです。

車両盗難に備えて車両保険を付帯する事も大切ですが、保険金が支払われなければ意味がありません。

車から離れる時は必ずカギを掛けた状態で離れるようにしましょう。

エンジンを付けたまま(もちろん鍵は挿しっぱなし)で、コンビニで買い物をしてる車もたまに見かけますが、悪い人からすれば超狙い目の車ですよね。

【参考】車上荒らしの場合の保険金支払い率は?

なお、損害保険協会によると、車上荒らしによって保険金が支払われた件数は、455件(1件あたり35.8万円)となっています(2016年11月の1ヶ月間)。

一方、警察が認知しているだけで、年間約75,000件もの車上荒らしが発生しています。

車両盗難と同様に計算すると、保険金の支払率は約17%とかなり低くなりますが、これは被害が小さかったので保険を使わなかった、という人がたくさんいるためでしょう。

まとめ~車両盗難は年間1万件超発生!保険で盗難対策を!~

車両の盗難事件は年々減少傾向にあるものの、2016年には11,655件もの車両盗難が発生しています。

そのため車両盗難に備えて、車にハンドルロックや警報装置を装備したり、駐車場に監視カメラを設置するなど、防犯対策を施すようにしましょう。

しかしながら、これらの防犯対策を施しても、確実に車を盗難から守る事はできません。

最悪のケースも考えて、やはり車両保険は付帯しておいた方が良いでしょう。