この記事を読むのに必要な時間は約 15 分です。

自動車保険は、契約条件や特約などによって補償範囲を限定することにより保険料を節約する事が出来ます。

その1つの手段が「運転者の年齢条件」です。

契約時に年齢条件を適切に設定する事はもちろんですが、年齢条件に変化が生じるタイミング(誕生日等)で、適宜自動車保険の見直しをする事でより節約効果を発揮します。

ただし、年齢条件を設定する際に注意しなければならないのが“補償範囲が限定される点”です。

保険料の節約を重視するあまり、補償範囲から外れる人が出てしまっては元も子も有りません。

今回は「年齢条件による保険料の節約」が主題ですが、その前に年齢条件を適切に設定する為に基本的な内容を紹介したいと思います。

⇒たったの5分で最安の保険会社を探す方はこちらから>>)(私はこの方法で4万円も保険料を節約しました。

自動車保険の運転者年齢条件とは

運転者年齢条件とは、設定した運転者の年齢によって補償範囲を制限するものです。

補償範囲を狭くする事で保険料を節約できるのですが、設定する際は各保険会社が用意している補償区分の中から適切に選ぶ必要が有ります。

また、年齢条件が適用される人が決まっているので、誰を軸に考えるのか、というのも大切です。

年齢条件の補償区分

保険会社によって異なりますが、概ね以下のような補償区分から選択する事になります。

- 「全年齢補償」

- 「21歳以上補償」

- 「26歳以上補償」

- 「30歳以上補償」

- 「35歳以上補償」

自動車保険会社によって、30歳以上が無かったり、35歳以上が無かったりします。

例えば、年齢条件を「26歳以上補償」に設定した場合では、18歳~25歳の人が起こした事故は補償対象外となります。

なお、セゾン自動車火災保険では1歳刻みで保険料を計算しているので、年齢条件の設定自体が有りません(年齢を申告するだけでOK)。

ただし、子供も運転する場合は子供の年齢も申告する必要が有ります(子供特約によって保険料が割安になります)。

ちなみに、2017年4月時点で子供特約を付帯出来るのはセゾン自動車火災保険だけです。

適用される人の範囲~他人(友人・知人)は適用外~

運転者年齢条件が適用される人の範囲は以下の通りです。

- ① 契約者(記名被保険者)

- ② ①の配偶者

- ③ ①又は②の同居の親族

簡単にいうと、一緒に住んでいる家族に適用されます(参考:自動車保険における同居の親族)。

つまり、別居している未婚の子や友人・知人などの他人には適用されません。

そのため、年齢条件の補償区分に該当しない友人などが事故を起こしたとしても、年齢条件に関係なく補償されます。

運転者年齢条件を設定する際は、適用される人の中で最も若い人が該当する補償区分を選ぶようにしましょう。

運転者限定特約に注意

運転者限定特約とは、年齢条件とは別に運転者そのものの補償範囲を限定する特約です。

本人限定や夫婦限定などが有ります。

この特約を設定していると、年齢条件が適用外の人でも補償対象外となる場合が有るので注意が必要です。

年齢条件と運転者限定特約の両方を考慮して契約条件を設定するようにしましょう。

■運転者限定特約の補償範囲

【事例】年齢条件の補償範囲を事例でチェック

言葉だけでの説明は少しわかりにくと思うので、実際に事例をチェックして、誰が補償されて誰が補償されないのかを理解しておきましょう。

条件は以下の通りです。

・年齢補償:30歳以上

・運転者限定:家族限定

・子供の状況:同居の子と別居の子が一人ずつ(いずれも未婚)

| 運転者 | 本人 (54歳) | 配偶者 (53歳) | 同居の子 (28歳) | 別居の子 (25歳) | 知人 (44歳) | 別居の父 (75歳) |

|---|---|---|---|---|---|---|

| 補償の有無 | ○ | ○ | × | ○ | × | × |

ポイントはやはり”子供”の取扱でしょうか。

今回の場合、年齢条件を30歳以上にしているため、同居の子(28)歳は補償されません。

一方で別居の未婚の子(25歳)には年齢条件が適用されませんので、30歳未満ながら補償範囲となります。

知人に関しては、運転者限定特約により対象外となります。

別居の父は30歳以上ですが、こちらも運転者限定特約により補償対象外です。

仮に父が同居しているのであれば対象となります。

非常にややこしいので、補償範囲を決める際に保険会社に相談して決めるのもありだと思いますよ!

【参考】月に1回しか運転しないような人は補償範囲に含めるべきか?

なお、月に1回程度しか運転しない人を補償範囲に含めるのは勿体無い、と考える人もいるかもしれません。

確かにその人を年齢条件から外す事によって保険料が安くなるのなら、それは合理的な考え方です。

しかし、その人が事故を起こした時のリスクを考えるとあまりオススメ出来ません。

補償を一切受けられませんからね。

そのため当サイトでは、年齢条件の対象者は契約車両を運転する可能性の有る全員にする事をオススメします。

なお、1日だけ加入できる自動車保険も有るので、そちらを利用した方が安上がりになるかもしれません。

さて、運転者年齢条件の概要はここまでにして、ここからは「年齢条件」と「保険料」の関係について見ていきましょう。

年齢が若ければ若いほど保険料は高くなる

ご存知のように、この「運転者年齢条件」は低く設定すればするほど保険料が高くなります(年齢が若ければ若いほど保険料が高くなる)。

これは、年齢が若いと事故を起こすリスクが高いので、保険会社としても多めの保険料を貰っておかなければ、採算がとれないからです。

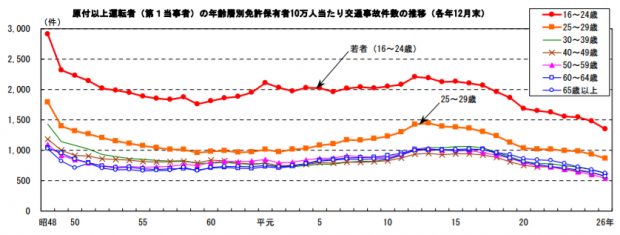

参考までに、警察庁交通局が公表している「交通事故の発生状況(平成27年)」より、年齢層別の事故件数(加害者となっている件数)を見てみましょう。

これを見ると一目瞭然ですが、16歳から24歳(赤い線)の事故件数が圧倒的に多いですよね。

次いで、25歳から29歳の事故件数が多くなっています。

「若いと事故を起こしやすい・・・」とよく言われますが、まさにその通り。

保険会社が20代で細かく年齢条件を設定している理由も頷けます。

年齢条件によってどの程度保険料が変わるのか?

年齢条件によってどの程度保険料が変わってくるのか、を実際に見積もってみました。

年齢条件以外の見積条件を以下のように設定し、年齢条件だけ変更した時の保険料を示しています。

●保険会社:イーデザイン損保 ●等級:11等級(事故無し) ●初度登録年月日:平成26年8月 ●使用目的:日常レジャー ●使用地:東京都 ●走行距離:5,000~10,000km ●生年月日:昭和50年5月7日 ●補償範囲:自分とその家族 ●免許証の色:ブルー

■代表的な補償

●対人・対物:無制限 ●人身傷害保険:3,000万円(搭乗中のみ) 車両保険価額:260万円(エコノミータイプで免責は5万-10万)

- 全年齢補償・・・103,100円

- 21歳以上補償・・・55,380円

- 26歳以上補償・・・51,910円

- 30歳以上補償・・・43,130円

イーデザイン損保には「35歳以上補償」の補償区分は有りません。

先ほどの年齢別事故データと同じような、曲線を描いている事が分かりますね。

「全年齢補償(10代も含めた補償)」にしてしまうと、21歳以上補償の約2倍の保険料がかかってくる事が分かります。

このように年齢条件の違いだけで、保険料に大きな差が生まれます。

適切な年齢条件を設定して保険料を節約していきましょう。

契約途中でも変更可能!年齢条件で保険料を節約する2つのタイミング

自動車保険は契約途中でも年齢条件の変更が可能です(その他の契約内容も変更可能)。

満期日まで待つ必要は有りません。

そのため、年齢条件を有利に出来るタイミングが到来したら、すぐに契約内容を変更して保険料を節約するようにしましょう。

そのタイミングというのが以下の2つです。

- 契約車両を運転する人の中で最も若い人の誕生日

- 子供の別居

契約車両を運転する人の中で最も若い人の誕生日

同居している親族の中で運転する可能性が有る最も若い人の「誕生日」が来たら、保険内容の見直しをしてみましょう。

例えば、20歳の子供が21歳になった時点で、契約内容の変更を保険会社に申し込むのです。

先ほどの見積もりデータの場合だと、仮に今年の保険残存期間が半年だったとしたら、「(103,100円-55,380円)×6ヶ月÷12ヶ月=23,860円」の保険料が還付されます。

見直しのポイント21歳や26歳などになる誕生日、つまり1つ上の補償区分に変更出来る誕生日の到来が保険料節約のタイミングです。

そのため、加入している自動車保険の補償区分及び年齢条件のターゲットとなっている人(年齢や誕生日)を把握しておきましょう。

これらの情報を付箋に書いて契約書類などに貼っておくと便利ですね。

税金と同じで、自分から申告しなければ払い過ぎとなる保険料が戻ってくる事は期待できません。

保険料を節約するためには、しっかりと自分でチェックしてみてください。

また、「もしかしたら子供も運転するかもしれない・・・」などのように、一切運転しない人も含めて年齢条件を低めに設定しているなら、その部分の見直しも行いましょう。

全く運転しない人の為に、無駄な保険料を払うのはよく有りません。

就職などによる子供の別居

大学の近くで一人暮らしを始めたり、就職して上京するなど、子供が別居をするタイミングは保険料を節約するチャンスです。

運転者年齢条件の適用範囲は”同居”の子供ですからね。

子供の年齢に合わせた「全年齢補償」や「21歳以上補償」から親の年齢に合わせた「30歳以上補償」や「35歳以上補償」に変更できるので、劇的に保険料が安くなります(さきほどの見積だと年間5万円~6万円の節約)。

さらに運転者限定特約も「家族限定」から「本人限定」又は「夫婦限定」に変更すれば、保険料の大幅な節約に繋がります。

注:夏休みなどに実家に帰省して車を運転する場合は、子供を補償範囲に含める為に運転者限定特約を「家族限定」に戻す事を忘れないようにして下さい(年齢条件の変更は不要)。

【注意】逆に年齢条件の範囲を広くしなければならない場合

年齢条件の適用範囲は同居の親族なので、そこに新たな人が加わった場合には年齢条件を広くするための契約変更が必要になります。

具体的には以下のようなケースですね。

- 子供が運転免許を取得した

- 別居していた子供が同居を始めた 等

年齢条件に適合していない人が起こした事故は補償されないので、こういったケースが発生した場合には自動車保険の見直しを行いましょう。

また、家族限定特約の見直しも行って下さいね。

年齢条件の変更手続きはインターネット又は電話で

年齢条件に関する契約内容の変更は、ダイレクト型・代理店型を問わず、インターネット(契約者ページ)又は電話で簡単に手続きを行う事が出来ます。

基本的に手続き当日に契約内容が変更されます。

ただし、インターネットでの手続きについては注意が必要です。

保険会社によって、「WEBで手続きが完結する所」と「受付だけとなっていて、翌営業日に保険会社からの電話で手続きが完結する所」が有るためです。

今日中に手続きを完了させたい場合は電話で契約変更を行った方が確実ですね。

まとめ~運転者年齢条件は適宜見直す事で大幅な保険料の節約が可能~

運転者年齢条件は補償区分によって保険料に大きな違いが有る事が分かりましたね。

そのため、今回紹介した誕生日などのタイミングで適宜自動車保険の見直しを行って、保険料を節約していきましょう。

ただし、運転者年齢条件は保険料だけでなく、補償範囲に関わる重要な項目です。

補償区分や適用される範囲、また家族限定特約との兼ね合いをしっかりと理解して適切に設定して下さいね。

ファイナンシャル・プランナー(FP)からのコメント

橘田 恵美子(Emiko Kitsuda)

FPからのコメント

補償される人や補償内容を細分化すれば、適切に保険料を安く抑える事ができます。契約の途中だと、気づかずにそのまま、という場合も多いので、見直し時期のポイントをおさえておく事は、保険料節約にとってとても有効です。

記事にあるように、年齢が若いほど保険料が高くなるのは一目瞭然です。

一つの対策例として、同居の子どもが運転免許を取得して、世帯で2台目の車を購入する場合、そちらに親の等級を引き継がせ、親は新規に加入する、という方法も、トータルでの保険料を抑えられる効果があります。

ご参考:監修者一覧

コメント

この記事へのコメントはありません。