残クレの内容・仕組みをよく理解せずに利用してしまうと思わぬ落とし穴にハマってしまう可能性があります。

そこで今回は、残価設定ローンについて、「そもそも残クレとは?」という基本的な事や「メリット」及び「デメリット」について紹介します。

「残価設定ローン」は、メーカーによっては残価設定プランや残価設定クレジットなどの名称が付けられています。

略称で「残クレ」と呼ばれる事が多いです。

残価設定ローン(残クレ)とは?

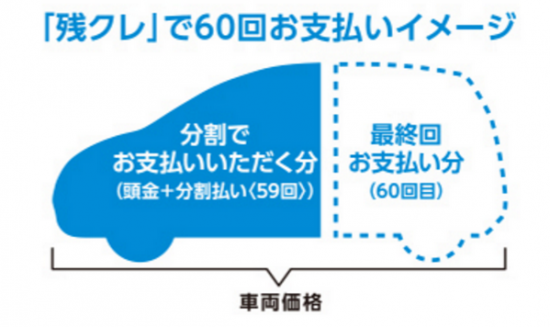

残価設定ローン(残クレ)とは、車両価格から3年~5年後の車両価値(残価)を予め差し引いた金額を分割で支払う車の購入方法です。

残価は車両や支払い期間によって異なりますが、概ね車両価格の30%~50%です。

イメージとしては以下の画像のような感じです。

(出典:ホンダ)

(出典:ホンダ)

例えば、300万円の車を残クレ(残価:150万円)で購入する場合だと、車両価格から残価が差し引かれた金額150万円(300万円-150万円)を支払い期間に渡って分割で支払う事になります(購入諸費用や利息は別途必要)。

支払い期間は契約時点で選択する事が可能です。

クレジット会社にもよりますが3年~5年の場合が多いです。

そして支払い期間が終了すると、以下の3つの選択肢から自由に選ぶ事が出来ます。

- ① 新車に乗り換える

- ② 残価分を支払ってそのまま乗り続ける(買い取る)

- ③ ディーラーに返却

ここまでが概要ですが、これだけでは良し悪しはよく分かりませんよね。

そこでここからは残クレの「メリット」と「デメリット」について紹介します。

残クレの5つのメリット

メリットは以下の5つです。

- 月々の支払額が少なくなる

- 短期間(3年~5年)で新車に乗り換える事が出来る

- 残価が保証されている

- 信販系の自動車ローンと比較すると低金利の場合が多い

- 契約期間3年で乗り換えるなら車検費用は不要!車検費用込みのプランも有る

なお、以下のメリットについては、メリットにのみ着目して紹介しているので、後述するデメリットも必ず確認するようにして下さい。

月々の支払額が少なくなる

銀行や信販系の通常のローンで新車を購入すると、どうしても月々の負担額が大きくなってしまいます。

新車の購入価格はやはり高いですからね。

この点残クレは、さきほど紹介したように予め残価が引かれた金額分を分割して支払う購入方法なので、月々の負担額を抑える事が出来ます。

例えば、車両価格300万円の車を「残クレ(残価:150万円、金利5%)」と「通常のローン(金利:2%と5%と8%)」で3年ローンで購入した場合の月々の負担額を比較してみましょう(頭金無し)。

| ローンの種類 | 金利 | 月々の支払額 | 年間の支払額 |

|---|---|---|---|

| 残クレ | 5% | 52,563円 | 630,756円 |

| 通常のローン | 2% | 85,928円 | 1,031,136円 |

| 5% | 89,913円 | 1,078,956円 | |

| 8% | 94,009円 | 1,128,108円 |

月々の支払額は、こちらの記事で紹介しているシュミレーションサイトを利用しています。

なお、購入する車種が決定している場合は各メーカーの残クレのシュミレーションを利用して下さい。

車種毎の正確な残価が反映された計算が出来ます。

上記の通り、3つの通常のローンよりも3万円~4万円も月々の負担額が軽くなる事が分かります。

これが最大のメリットです。

残クレを利用すれば、月々の大きな負担額のせいで新車の購入を敬遠している人も新車に手が出せますし、月々の負担額が抑えられる事で浮いたお金を他の出費に回す事も出来ます。

短期間(3年~5年)で新車に乗り換える事が出来る

当初の支払い期間が終了した時に以下の3つの選択肢から自由に選べるのが残クレでしたよね。

- ① 新車に乗り換える

- ② 残価分を支払ってそのまま乗り続ける(買い取る)

- ③ ディーラに返却

「① 新車に乗り換える」を選択すれば、月々の負担を抑えつつ、短期間で新車に乗り換える事が出来ます。

新車が好きな人や色んな車種に乗りたい人にはオススメの購入方法と言えますね。

残価が保証されている

予め差し引かれる残価は支払い期間終了時点の車両価値、つまり将来の車両価値という事になります。

そのため、中古車相場の変動によっては、当初設定された残価より車両価値が下がっている事も有ります。

もし車両価値が下がっていたら、その減額分を負担しなければならないの?と不安に思う人もいるでしょう。

しかし、こういった心配は不要です。車両価値が下がったとしても残価が保証されているので、追加で支払額が発生する事は有りません。

ただし、車体の損傷や走行距離オーバーなどに対して、ペナルティが課される点には注意が必要です(詳細は「デメリットの項目」で紹介)。

なお、日本の国内メーカーは残価を保証していますが、海外メーカーのディーラーなどでは中古車相場と残価との差額を請求される場合も有ります。

契約前に必ず確認するようにして下さい。

信販系の自動車ローンと比較すると低金利の場合が多い

残クレの金利は、信販系の自動車ローンと比べると金利が低くなっている場合が多いです。

おおよその金利相場は以下のような感じです。

| ローンの種類 | 金利 |

|---|---|

| 残クレ | 約3%~5% |

| 信販系自動車ローン | 8%前後 |

ちなみに、銀行やJAなどの金利相場は2%~6%と低金利となっている事が多いので、銀行等でローンを組める人はそちらの方がお得となるでしょう。

ただし、金利が低いからといって必ず支払利息が少なくなるわけでは有りません。

通常の自動車ローンよりも支払利息が多くなる場合も有るので注意して下さい(詳細は後述)。

キャンペーン対象車種ならさらに低金利に

各メーカーでは、販売促進として残クレの低金利キャンペーンが行われています。

キャンペーンを狙い打ちすれば、より低金利で利用する事が可能です。

対象車種は人気車種となっている事が多いです。

例えば、ホンダでは「フィット」「オデッセイ」「ステップワゴン」がキャンペーン対象車種となっていて、その金利は1.9%です。

通常の残クレの金利が3.5%なので、1.6%もお得になっています。

また、日産では「セレナ」「ノート」などの21車種がキャンペーン対象車種となっていて、その金利はこちらも1.9%です。

通常金利が4.9%なので、3%もお得になっています。

購入する車種を決めかねている場合は金利キャンペーンを決定打とするのも有りかもしれませんね。

参考までに残クレの「通常金利」と「キャンペーン金利」の負担額の違いについて表にしておきます(フィット Fパッケージの場合)。

| 金利 | 月々の負担額 | 年間負担額 |

|---|---|---|

| キャンペーン金利(1.9%) | 25,000円(初回のみ26,101円) | 300,000円 |

| 通常金利(3.5%) | 26,400円(初回のみ27,672円) | 316,800円 |

計算を簡単にするため、頭金無し・ボーナス払い無しとしています。

支払い回数は36回の場合です。

契約期間3年で乗り換えるなら車検費用は不要!車検費用込みのプランも有る

新車の車検時期は購入してから3年及び5年(以後2年毎)です。

これらのタイミングで車検費用が発生します。

多額の車検費用に悩んだ経験が有る人も多いはずです。

この点、契約期間が3年の残クレでは車検費用の事を考える必要は有りません。

車検を受ける前に契約期間が満了するからです。

「乗り換え」又は「返却」を選択すれば、車検費用を負担せずに済みます。

なお、契約期間満了後も乗り続ける場合は車検費用が必要になります。

大きな出費となる車検を回避したい人にとっては残クレは有り難い購入方法となりますね。

ちなみに、契約期間が4年・5年の場合でも車検費用を負担しなくても良いプランも有ります。

例えば、スズキの「かえるプラン(48回払い・60回払い)」です。

メンテナンスパックが付帯されているプランなので、車検の基本料金などを負担せずに済みます。

ただし、自動車重量税や自賠責保険料などは負担しなければならないので、出費を抑えるという意味ではあまり効果が無いかもしれませんね。

残クレの6つのデメリット

デメリットは以下の6つです。

- 支払う利息は多くなる

- 乗り続ける場合には損をする事が多い

- 走行距離の制限‐超過すると追加で負担金が発生

- 事故などによって車に傷が有ると追加で費用が発生する

- 基本的に車の改造・カスタマイズは出来ない

- 人気車種は契約終了時の買取金額が残価よりも高くなる事も有る

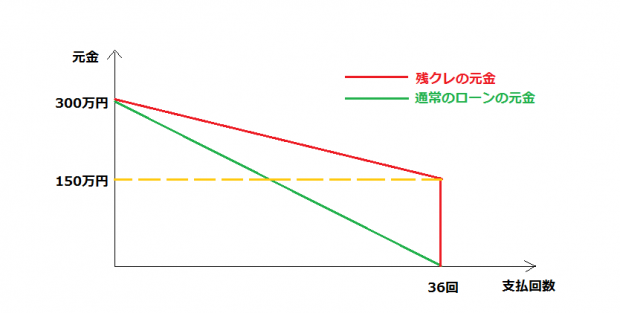

支払う利息は多くなる

残クレは車両価格のうち残価が差し引かれた金額を毎月返済していくので、月々の返済を抑える事が出来ます。

メリットとして紹介しましたよね。

これは見方を変えれば「借り入れた元金の減るスピードが遅い」と捉える事も出来ます。

通常のローンでは支払期間中に元金を全額返済しますが、残クレでは支払期間が終わっても残価に相当する元金が残ってしまうためです。

ピンとこない人は、下の「通常のローン」と「残クレ」の元金が減っていく様子を表した図を見て下さい。

条件:元金300万円、残価150万円、支払回数36回、頭金無し、ボーナス払い無し

残クレの元金の方が緩やかなラインを描いています。

残価を差し引いた金額だけを返済していくわけですから当然と言えば当然なんですね。

この事から残クレのデメリットが見えてきます。

ポイントは2つです。

- ① 残価も含めた元金に対して利息が計算される

- ② 元金の減るスピードが通常の自動車ローンよりも遅いので利息が多くなる

■ ① 残価も含めた元金に対して利息が計算される

実は、残クレは残価も含めた元金に対して利息計算が行われるんです。

残クレの落とし穴と言っても過言では有りません。

車両価格から残価を差し引いた金額を分割払いしていくので、残価が差し引かれた元金に対してだけ利息計算が行われると勘違いしやすいんですね。

「月々の支払額が軽減される」というメリットもこの勘違いを助長しているのかもしれません。

■ ② 元金の減るスピードが通常の自動車ローンよりも遅いので利息が多くなる

毎月支払う利息は、支払い時点の元金を基に計算が行われます。

元金が多ければ、当然計算される利息も大きくなります。

そのため、元金の減るスピードが通常の自動車ローンよりも遅い、つまり元金の金額が大きい残クレの方が支払う利息が大きくなります。

もちろん金利の違いによって、残クレの方が支払う利息が少なくなるケースも有ります。

しかし、通常の自動車ローンと同じ金利又はそれよりも少しだけ良い金利の場合では残クレの支払い利息の方が多くなります。

例えば、上の図と同じ条件で金利だけを変更して支払い利息を比較してみると以下のようになります。

| ローンの種類 | 金利 | 支払利息(総額) |

|---|---|---|

| 残クレ | 5% | 339,705円 |

通常の自動車ローン | 5% | 236,868円 |

| 7% | 334,716円 | |

| 9% | 434,364円 |

同じ5%の金利では残クレの方が約10万円も支払い利息が多くなっています。

また、自動車ローンだけ7%にしても残クレの支払い利息が多いです。

4%の差(自動車ローンが9%の場合)をつけてやっと残クレの支払い利息の方が少なくなります。

多少支払い利息が多くなっても月々の支払額を抑えられるなら構わないと思う人もいるかもしれません。

しかし、支払期間終了後もその車に乗り続けようと考えている人は注意が必要です。

乗り続ける場合には損をする事が多い

残クレは当初の支払期間が終了した際にそのまま乗り続ける事も可能です。

この場合、残価を支払って買い取る事になります。

残価の金額は車両価格の30%~50%です。

車両価格が300万円の場合では90万円~150万円という事になります。

残価とはいえ大きな金額となるんですね。

そのため、残価の支払いに対してもローンを組むパターン(再クレジット)が多いです。

再クレジットを組む場合、利息の支払いが再度発生します。

つまり、今まで残価に対しても利息を支払っていたわけですから二重で利息を支払う事になります。

さらに言うと再クレジットでは残クレで適用されていた低い金利は採用されず、基本的に高めの金利が適用される事になります。

例えば、残クレの金利は5%だったけど再クレジットの金利は8%になってしまう、といった感じです。

では乗り続ける事(再クレジットを組む事)がどれだけ損をする事になるのかを色んなパターンと比較してみましょう。

条件は車両価格300万円、残価150万円、頭金無し、ボーナス払い無し、残クレに期間3年、再クレジットの金利8%・期間2年です。

| パターン | 総支払額 |

|---|---|

| 金利5%の残クレ、その後金利8%の再クレジットを組む場合 | 3,467,889円 (内再クレジット 1,628,184円) |

| 金利5%の通常の自動車ローンを5年間組む場合 | 3,396,840円 |

| 金利8%の通常の自動車ローンを5年間組む場合 | 3,649,740円 |

上記の通り、結局乗り続けるのなら最初から残クレと同じ金利で通常の長期ローンを組んだ方が得になる事が分かります。

ただし、誰しもが残クレのような低金利で自動車ローンを組む事は出来ません。

なぜなら低金利の自動車ローンほど審査が厳しいからです。

そのため、高い金利の自動車ローンしか組めない場合には、上記の比較表の通り、「残クレ+再クレジット」の方が得になる事も有ります。

低金利の自動車ローンを組めない人が残クレの審査に通るのか、という問題は有りますが。

走行距離の制限‐超過すると追加で負担金が発生

乗り続ける場合のデメリットを紹介しましたが、乗り換える場合にもデメリットは有ります。

それは乗り換え時に車の価値を低下させる車両状態で有った場合に追加で負担金が課せられる事です。

ディーラー及びディーラー系列のクレジット会社は「残クレの利息」と「返却された車を中古車として売却する事」で利益を得ようとしています。

しかし、当初設定した残価よりも車両価値が低下している場合には、中古車として売却しても予定通りの利益を上げる事が出来ません。

そのため、車両価値の低下を補填する為に車両状態を低下させた購入者にはそれ相応の負担金を課しています。

なお、メリットで紹介したように中古車相場の変動を理由に負担金が課せられる事は有りません。

「車の価値を低下させる車両状態」というのはいくつか有り、その1つが「走行距離」です。

走行距離は中古車の価値を大きく左右する指標の1つなんですね。

基本的にその他の条件が同じで有れば、走行距離の長い車の方が短い車より価格が安くなります。

そのため、残クレを契約する際に走行距離に対して一定の制限をかけているんですね。

例えば、ホンダとマツダの走行距離に対する制限の内容は以下の通りです(制限内容が複数有る場合は契約時に選択します)。

■ホンダの走行距離の制限内容

- ① 月間走行距離1,000km

- ② 月間走行距離1,500km

■マツダの走行距離の制限内容

- ① 1,000kmタイプ・・・(支払い回数-1)×1,000km

- ② 1,500kmタイプ・・・(支払い回数-1)×1,500km

年間走行距離にして11,000km~18,000kmですね。

一般的な年間走行距離が10,000kmですから、そこまで厳しい制限では有りません。

もちろん上記の走行距離の制限を必ず守る必要は有りません。

しかし、制限された距離をオーバーしてしまうと負担金が課せられます。

負担金の内容もホンダとマツダを例にして紹介します。

■ホンダの走行距離の制限に対する負担金

- フィットの場合・・・1kmにつき6円

- ステップワゴンの場合・・・1kmにつき7円 等

■マツダの走行距離の制限に対する負担金

- 80,000km以内の場合・・・1kmにつき10円

- 80,000km超の場合・・・1kmにつき20円(80,000km以内の超過した走行距離については1kmにつき10円)

いくらの負担金を課すのかは各社で違いがありますが、基本的にオーバーした走行距離1kmに対して何円という計算で負担金が課されます。

このように走行距離が制限され、その内容を破った場合には負担金が課せられてしまいます。

負担金が課せられる事もそうですが、せっかく車を購入したのに走行距離を気にして運転しなければならないのは、やはりデメリットと言えるでしょう。

制限距離を1万km超過するだけで10万円前後のペナルティとなるわけですから、長い距離を走る人には残クレはオススメ出来ません。

なお、日産などでは走行距離の制限条件に加えて「精算可能上限」も設定されています。

この精算可能上限を超過してしまうと車の返却が不可能となります。

契約満了時に車を買い取らざるを得なくなるので注意が必要です。

事故などによって車に傷が有ると追加で費用が発生する

車の傷(内装も含む)等も「車両価値を低下させる車両状態」の1つです。

車を返却する際に、中古車買取店に売却する時と同様の査定が行われ、規定以上の減点が有る場合に追加の費用を支払わなければなりません。

なお、走行距離も査定の対象ですが、走行距離に関しては別枠で追加の負担金内容が設定されているので、車の傷等における減点には含まれません。

追加で費用が発生する点数(減点される点数)は以下のようになっています(1点:1,000円)。

- マツダ・・・50点

- スズキ・・・50点

- スバル・・・普通車・小型車:100点、軽自動車:50点 等

このように規定された点数を減点が超過してしまうと、超過した点数分の金額を負担しなければなりません。

例えば、マツダの場合では、減点が70点であれば50点を超過した20点分(20点×1,000円=20,000円)を負担する事になります。

基本的に査定は、一般社団法人「日本自動車査定協会」が定める基準に従って行われます。

この基準によると、例えば、クレジットカードサイズ未満の大きさの傷が有れば10点減点となります(パネル単位)。

そう考えると、車を何回もぶつけない限りは規定点数以上の減点にはならなそうです。

ただし、減点されるのは傷だけでは有りません。

車内の汚れや臭いも減点対象となっているので車内での過ごし方には注意が必要です。

特にたばこを吸う人は気を付けた方が良いです。

なぜなら、同基準によると車内にたばこの臭いが有るだけで40点も減点されるからです(ヤニが染み付いている場合は60点の減点)。

そのため、喫煙車として利用するのであれば、タバコ(ヤニ)による減点とその他の細かい減点との合計が規定点数以上になる可能性が高く、追加の出費を覚悟する必要が有りそうです。

また、上記の減点による追加費用とは別に、事故などにより修復歴車となってしまった場合や修復歴車とならなくても事故により車の価値が低下(格落ち・評価損)してしまった場合には、減価分に相当する金額を負担しなければなりません。

修復歴車とは、骨格部分(ピラーやダッシュパネルなど)を修復している車の事を指します(損傷が有る車も含む)。

残クレは契約終了時点の残価が保証されていますが、保証されるのは「中古車相場の変動による残価の低下」だけです。

上記のように傷や汚れ、事故による価値低下などによる残価の低下分に対しては追加で費用が発生します。

この事を分かった上で残クレを利用しなければなりません。

なお、修復歴の有る車両を引き取り対象から除外しているディーラーも有ります(日産など)。

残債とボロボロの車が手元に残るなんて事も有るわけです。

そのため、修復歴車となってしまうような万が一の事故に備えて、車両保険は付帯しておいた方が賢明です。

基本的に車の改造・カスタマイズは出来ない

車を返却する場合には、購入した時の状態(標準車)で返却しなければなりません。

この事は残クレの規約に規定されています。

例えば、マツダでは以下のような内容となっています。

マツダ純正部品以外の取り付けによる自動車の原状変更、その他違法改造等がされていないこと

(出典:マツダ)

そのため、購入後に車の改造・カスタマイズは基本的に出来ない事になります。

もし、規約を破り車に改造を施した場合には原状回復に必要な費用を請求される事になります。

車を自分好みに改造・カスタマイズしたい人には残クレはあまり向いていないと言えますね。

なお、簡単に車を標準状態に戻せる改造・カスタマイズ(フルスモークなど)なら大丈夫だと思いますが、念の為販売店に確認するようにして下さい。

ちなみに、メーカーオプションは自由に選択する事が出来ます。

人気車種は契約終了時の買取金額が残価よりも高くなる事も有る

残クレは購入時点で残価が確定しているので、リセールバリュー(中古車の買取金額)について考える必要は有りません。

これはメリットと言えばメリットです。

車を乗り換える時に買取・下取金額がびっくりするぐらい低くなる事も有りますからね。

しかし、一般的に人気車種の中古車相場は高い価格で維持される事が多いです。

人気車種は中古車としての需要も高いので、中古車買取店及びディーラーも高い買取・下取価格を提示してくれます。

そのため、残クレで車を購入して返却する際に残価より買取・下取金額の方が高くなる事も有るんです。

つまり、残クレで購入するよりも通常の自動車ローンで購入した方が総支払額が少なくなる場合が有るという事です。

なお、残クレで車を返却する際にこのような状況になったとしても、残価を上回った金額を貰う事は出来ません。

また、買取・下取金額が残価より少し下回っていても、通常の自動車ローンの方がお得になるケースも有ります。

以下は残クレと通常の自動車ローンの総支払額を比較した表です(車両価格200万円、残価80万円、ローン期間3年、頭金無し、ボーナス払い無し、金利4%)。

| ローンの種類 | ローンの支払額 | 残価又は買取・下取金額 |

|---|---|---|

| 残クレ | 1,369,200円 | 800,000円 |

| 通常の自動車ローン | 2,125,728円 | ? |

この場合だと、上記表の「?」としている買取・下取金額が756,528円(2,125,728円-1,369,200円)を超えていれば、通常の自動車ローンの方が総支払額は少なくなります。

残価より約4万円安くてもお得になるんですね。

表に「?」としているように、将来の買取・下取金額は誰にも分かりません。

しかし、下取り及び中古車販売の価格データを蓄積しているディーラーが残価を設定しているわけですから、買取・下取価格もそれに近い価格になると予想出来ます。

人気車種なら上回る可能性も有ります。

そのため、残クレより通常の自動車ローンの方が総支払額を抑えられる可能性が高いです。

特に人気車種を購入するならその可能性はより高くなります。

「月々の支払額が抑えられる」というメリットに飛び付くのではなく、トータルの支払額についても検討するようにして下さいね。

残クレの契約期間終了時の選択肢は3つ有ると紹介しましたが、実はもう1つ有ります。

それは「乗り換え」又は「返却」の場合に、一旦車を買い取ってから中古車買取店に売却する、という方法です。

この方法を利用するのは残価より買取金額が高い場合です。

ディーラーに残価分を一括で支払ってもお金が手元に残るので、ディーラーにそのまま返却するよりも総支払額を抑える事が出来ます。

そのため、残クレを利用するのであれば、契約期間終了前に必ず中古車買取店に査定を依頼し、買取金額と残価を比較しましょう。

買取金額の方が高ければ、買い取って中古車販売店に売却した方がお得です。

少しでも総支払額を抑える努力をして下さいね。

よく有る疑問・質問

ここからは残クレに関してよく有る疑問・質問について紹介していきます。

銀行ローンなどと同様に残クレにも審査は有るのか?

残クレもローンの一種なので、当然契約前に審査が行われます。

審査に通りやすいのか?という質問について明確に答える事は出来ませんが、銀行の自動車ローンよりは審査に通りやすいと言えるでしょう。

なぜなら、ディーラー又はディーラー系のクレジット会社に所有権が留保され、自動車を担保に貸し出しが行われるからです(参考:所有権留保とは?)。

ただし、ローン審査には様々な基準が設けられているので、所有権が留保されるからといって誰しもが残クレの審査に通るわけでは有りません。

残クレの審査に不安の有る人は営業の担当者に相談してみて下さい。

頭金は無くても利用出来る?

頭金を用意しなくても利用出来ます。

「まとまったお金が無い人」や「月々の返済額を抑えたい人」向けのサービスですからね。

もちろん、頭金が有った方が審査に有利に働きますし、月々の返済額及び総支払額を抑える事が出来ます。

以下の表は、「頭金(50万円)を用意した場合」と「用意しない場合」の月々の返済額及び総支払額を比較した表です(車両価格200万円、残価80万円、金利4%、支払期間3年)。

| 頭金 | 月々の返済額 | 総支払額 |

|---|---|---|

| 有り(50万円) | 23,961円 | 1,338,635円 |

| 無し | 39,120円 | 1,369,200円 |

「頭金有り」の方が月々の返済額が約16,000円、総支払額が約3万円少なくなっている事が分かりますね。

少しでも負担を抑えたい人は頭金を用意した方が良いでしょう。

残クレの途中で解約して車を売却する事は可能?

残クレの契約途中に解約して車を売却する事は可能です。

そのためには、残価も含めた残りの金額を一括繰上返済する必要が有ります。

なお、契約しているディーラーによっては一括繰上返済にあたって手数料が発生します(ホンダは手数料無し)。

例えば、マツダでは残額に対する利息30%分が手数料となっています。

ちなみに、ただ単に一括繰上返済をする事も可能です(手数料の取り扱いは上記と同じ)。

また、ディーラーによっては一部繰上返済も認められます。

(参考:残クレの途中解約について)

残価設定ローン【残クレ】のメリット・デメリットのまとめ

ここまで残クレのメリットとデメリットを紹介してきました。内容がかなり多いので、簡単にまとめておきたいと思います。

| メリット | デメリット |

|---|---|

月々の支払額を抑える事が出来る | 支払い利息は多くなる |

短期間で新車に乗り換える事が出来る | 乗り続ける場合には損をする事が多い |

残価が保証されている | 走行距離に制限が有り、超過すると負担金が発生 |

信販系の自動車ローンよりも金利が低い | 車に傷・汚れ等が有ると追加で費用が発生する |

3年で乗り換える場合は車検費用は不要 | 車の改造・カスタマイズが出来ない |

| ‐ | 残価よい買取・下取金額の方が高くなる事が有る(特に人気車種) |

メーカー別の残クレの内容をまとめた記事も参考にしてください。

FP・専門家からのコメント

松田 聡子(Satoko Matsuda)

ファイナンシャルプランナー。群馬FP事務所代表。明治大学法学部卒。金融系ソフトウェア開発、国内生保での法人コンサル営業を経て2007年に独立系FPとして開業。企業型確定拠出年金の講師、個人向け相談全般に従事。現在は法人向けには退職金制度の導入コンサル、個人向けにはiDeCoやNISAを有効活用したライフプランニング、リタイアメントプランニングで人生100年時代をマネーの面からサポート。また、金融ライターとしてWEBメディアに寄稿中。

【経歴】

- 明治大学法学部法律学科 卒業

- 約15年間システムエンジニアとして金融・物流の業務アプリケーションの設計・開発に従事

- その後、国内生命保険会社にて法人に対しての財務強化や福利厚生の提案営業に従事

- 2007年より独立系FPとして法人・個人の相談業務をスタート。確定拠出年金の講師や職業訓練の講師としても活動

【資格】

コメント

ディーラー系のローンは自動車購入と同時進行で手続きができるため、便利です。中でも残クレ(残価設定ローン)は毎月の返済がフルローンに比べて安いため、人気があります。

その反面、トータルの支払利息は多くなり、長く乗る場合にはデメリットの多いローンです。

自動車を一括購入する資金がなく、ローンを組む必要のある人でも安定した収入があれば、金利の低い銀行ローンを組んだほうが総支払額を抑えることができます。すでに残クレを組んでしまった人も、残クレの契約内容によっては途中解約が可能なので、その場合は借り換えを検討してみてもいいでしょう。

借り換えには費用がかかり、思うようなメリットがない場合もあるため、必ず事前にシミュレーションをすることをおすすめします。