この記事を読むのに必要な時間は約 16 分です。

任意保険には「自動車共済」と「自動車保険」の2つが有ります。保険選びの際にはどちらも選択肢となるわけですが、自動車共済に関してはいまいち情報を把握出来ていない人が多いのではないでしょうか?

そこで今回は自動車共済の「メリット」と「デメリット」を紹介したいと思います。自動車保険との違いを把握した上で車の保険選びをするようにしてくださいね。

注:念の為記載しておきますが、自動車共済は自賠責保険の事では有りません。ちなみに共済が取り扱う自賠責保険は「自賠責共済」と呼ばれています。

⇒共済より安くなる!?無料の自動車保険一括見積もりはこちらをタップ(利用した人の平均節約額はなんと年間3万円!)

自動車共済のメリット

自動車共済のメリットは以下の3つです。

- 掛け金(保険料の事)が安い

- 特殊な割引制度が有る

- 22等級までの自動車共済も有る

掛け金(保険料)が安い

自動車共済は営利目的の自動車保険とは違い、組合員の相互扶助を目的に運営されているため、掛け金(保険料の事)が安くなる傾向に有ります。これが自動車共済の最大のメリットです。

ただし、ダイレクト型の自動車保険の方が安い保険料になる事も有るので、このメリットだけで安易に自動車共済に加入しない方が良いです。自動車保険の一括見積などで掛け金と保険料を比較してから加入先を決定しましょう。

特殊な割引制度

自動車共済には自動車保険に無い特殊な割引制度が用意されている場合が有ります。

例えば、JA共済(クルマスター)の「自賠責共済セット割引」や「農業用貨物車割引」などですね。「自賠責共済セット割引」は自賠責共済と自動車共済をセットで加入すると、対人賠償の掛け金が7%割引されます。また「農業用貨物車割引」は加入する車が農業用貨物車であれば、共済掛け金が7%割引になります。

割引制度の適用条件を満たしていれば、より安い掛け金で自動車共済に加入する事が出来ますね。

特殊な割引制度が利用出来る場合でも「自動車共済(掛け金)」と「自動車保険(保険料)」の比較は必ず行いましょう。

22等級までの自動車共済も有る

全労済のマイカー共済では、最大22等級までの等級制度が採用されています。一方、損害保険会社の自動車保険の等級制度は最大20等級までです。

ちなみに、JA共済のクルマスターは最大20等級までです。

ちなみに、各等級の割引率は以下の通りです。

全労済の割引率は共済始期日が2017年2月1日から2018年1月31日までの契約に適用される数値です。また、()内の数値は「事故有」の場合の割引率を表しています。

| 等級 | 全労済の割引率 | 自動車保険の割引率 |

|---|---|---|

| 22等級 | 64%(43%) | - |

| 21等級 | 64%(43%) | - |

| 20等級 | 64%(43%) | 63%(44%) |

| 19等級 | 62%(41%) | 55%(42%) |

| 18等級 | 62%(40%) | 54%(40%) |

| 17等級 | 60%(38%) | 53%(38%) |

全労済の方が若干割引率が優遇されていますね。これもメリットの1つですが、もう1つメリットが有ります。

それは事故以前に最大等級だった場合には、事故を起こして等級がダウンしても「最大割引率のまま」か「1年で最大割引率に復帰」する事が出来る点です。

等級のダウンの仕方には「1等級ダウン」と「3等級ダウン」の2パターンが有ります。それぞれの場合で等級と割引率の変化を見てみましょう。

■1等級ダウン事故の場合

()内の数字は適用される割引率を表しています。

| 1年目 | 2年目 | |

|---|---|---|

| 全労済 | 21等級(43%) | 22等級(64%) |

| 自動車保険 | 19等級(42%) | 20等級(63%) |

「事故有」の割引率が適用されるので分かりにくいですが、全労済では21等級にダウンしても22等級と同じ割引率(事故有)が適用されます(21等級だった場合でも同様)。一方、自動車保険では、19等級となり割引率が下がってしまいます。

■3等級ダウン事故の場合

| 1年目 | 2年目 | 3年目 | 4年目 | |

|---|---|---|---|---|

| 全労済 | 19等級(41%) | 20等級(43%) | 21等級(43%) | 22等級(64%) |

| 自動車保険 | 17等級(38%) | 18等級(40%) | 19等級(42%) | 20等級(63%) |

全労済では3等級ダウンしても2年目に22等級と同じ割引率(事故有)が適用されます。つまり、1年で最大割引率に復帰出来ます(21等級だった場合は2年)。一方、自動車保険では、最大割引率に復帰するまでに3年も必要になります。

このように22等級まで有る全労済では、無事故でも事故を起こしてしまっても、等級制度の割引が自動車保険よりも若干有利になります(21・22等級だった場合に限られますけどね)。

自動車共済のデメリット

自動車共済のデメリットは以下の通りです。

- 補償を自由に組み立てる事が出来ない

- セーフティーネットが無い

- 等級を引き継げない場合が有る

- 共済に加入出来る人が限定的?

補償を自由に組み立てる事が出来ない

中小規模の自動車共済は、補償内容がパッケージ化されている事が多く、契約者それぞれの自動車の使用実態に合ったプランを組み立てる事が出来ません。

一方、自動車保険では契約時に様々な補償を取捨選択する事が出来るので、契約者が望む補償内容を実現する事が出来ます。

ただし、規模の大きいJA共済や全労済の自動車共済は、自動車保険のように自由に補償を組み立てる事が出来ます。

セーフティーネットが無い

セーフティーネットとは、簡単に言うと自動車共済や自動車保険が破綻した場合に契約者を保護する仕組みの事です。

自動車共済にはこのセーフティネットが有りません。そのため、契約している自動車共済が破綻してしまうと、破綻前後の事故に対する共済金(保険金の事)や解約返戻金は支払われません。

一方、自動車保険には全損害保険会社が参加している「損害保険契約者保護機構」というセーフティネットが有り、契約者を保護するシステムが確立されています。

自動車保険会社(損保会社)が倒産した場合でも保険金は支払われるか?

ただし、JA共済などの大規模な共済では、契約者を保護するシステムが構築されています。例えば、JA滋賀が破綻したら、JA京都やJA岐阜などがJA滋賀の契約を引き継ぐなどして契約者を保護するようになっています。

自動車共済の等級を引き継げない場合が有る

多くの自動車共済では自動車保険と同様に「等級制度」が採用されています。等級制度とは、事故等で共済を使用しなければ等級が1年に1つずつ上がり、等級が上がるほど大きな割引を受けられる仕組みです。

自動車共済も自動車保険も等級制度を採用しているのですが、自動車共済から自動車保険に変更する際に、契約している自動車共済によっては等級の引継ぎが不可能な場合が有ります。等級が引き継がれなければ、また割引率の低い6等級で契約する事になってしまいます。

自動車共済からの等級の引継ぎについては、保険会社によって対応が異なります。そのため、共済に加入する際は、加入する自動車共済の自動車保険への等級引継ぎの可否まで調べておいた方が良いでしょう。

ちなみに、ほとんどの保険会社はJA共済や全労済からの変更に対して等級の引継ぎを行っています。なお、自動車保険から自動車保険への変更の場合は問題なく等級を引き継げます。

自動車共済に加入出来る人が限定的?

自動車共済に加入するには、まず共済の「組合員」になる必要が有ります。ただ共済によって組合員になれる条件が異なり、誰でも組合員になれるわけでは有りません。

組合員になるには出資金を支払う必要が有ります(解約時等に返金されます)。出資金の額は共済によって異なります。

そのため、魅力的な自動車共済を見つけても、組合員の条件を満たしていなければ加入する事は出来ません。この点、自動車保険は不特定多数の人を対象としているので、基本的に契約したい保険会社と契約する事が出来ます。

■主な自動車共済の組合員資格

| 共済名 | 組合員資格 | 出資金 |

|---|---|---|

| JA共済 *1 | 誰でも | 正組合員:30,000円 准組合員:10,000円 |

| 全労済 | 誰でも | 1,000円 |

| COOP共済 *2 | 誰でも | 1,000円(地域によって異なる場合有り) |

| 県民共済 | 誰でも | 200円(都道府県によって異なる場合有り) |

| 教職員共済 | 学校・幼稚園等に勤務 詳しくはこちら | 100円 |

*1 出資金を払わずに利用する事も可能です(員外利用)。

*2 保険代理店として自動車共済や自動車保険を取り扱っています。

大規模な共済は誰でも利用出来ますが、中小規模の共済は組合員資格が限定されている場合が多いです。自動車共済を利用したくても結局「JA共済」「全労済」「県民共済」に絞られるのではないでしょうか。

みんなはどうしてる?「自動車共済」と「自動車保険」の加入率の違いを比較

自動車共済及び自動車保険全体で何%の人が加入しているか知っていますか?およそ87.8%です(対人賠償加入者=任意保険加入者として推計)。

任意保険の加入率データ~最も自動車保険の加入率が低い都道府県はどこ?

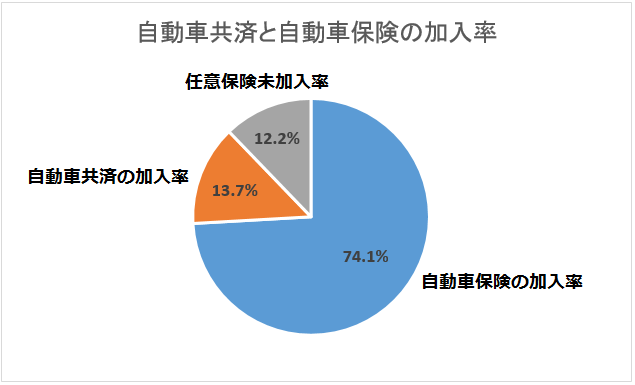

では、自動車共済と自動車保険のそれぞれの加入率はどれくらいなのでしょうか?それを表したグラフが以下のものです(2017年版)。

(参考:「損害保険料算出機構発行の自動車保険の概況」)

(参考:「損害保険料算出機構発行の自動車保険の概況」)

自動車共済に加入している人は全体の13.7%に留まっています。一方、自動車保険に加入している人は、全体の74.1%にもなります。

比較するまでもなく、共済ではなく自動車保険を選択している人が多い事が分かります。

その理由として、まず考えられるのが「加入できる人が限定されている点」です。自動車共済のデメリットの1つでしたよね。加入可能な人を絞っているわけですから、自動車共済の加入率は低くなって当然です。

しかし、自動車共済は加入希望者を決して門前払いしているわけではありません。

前述したように、JA共済や全労済では、組合員資格とは名ばかりで誰でも加入する事ができます。そう考えると、加入者が限定されている事が加入率の低さに直結しているとは考えにくいです。

もう1つの理由として考えられるのが「掛金に関するメリットが実際はイマイチなのでは?」という点です。この点については、自動車共済と自動車保険の保険料を同一条件で見積もって比較してみたいと思います。

| 共済・保険 | 車両保険無 | 車両保険有 |

|---|---|---|

| JA共済(20等級) | 17,250円 | 34,450円 |

| 全労済(21等級) | 23,760円 | 42,720円 |

| SBI損保(20等級) | 9,930円 | 23,310円 |

| ソニー損保(20等級) | 14,500円 | 33,420円 |

今回の見積もりでは、自動車共済よりも自動車保険の方が「車両保険の有無」に関係なく保険料が安くなりました。

共済の掛金に対するメリットが全く無かったわけではありませんが、自動車保険を超えるほどのものではなかった事になります。もしかしたらこうした結果を受けて、共済ではなく自動車保険を選んでいる人が多いのかもしれませんね。

注:もちろん、今回の保険料比較結果はあくまで1つの事例におけるものです。そのため、個々人の条件で見積もってみれば自動車共済の方が安くなる場合もあると思います。そのため、自動車共済を検討する人は共済だけでなく自動車保険の保険料も見積もってみて比較するようにしてください。

ちなみに、自動車共済のロードサービスがイマイチだから共済に加入しないという人も一定数いると思います。ロードサービスの比較については以下の記事を参考にしてください。

まとめ

いかがでしたか?自動車共済にもメリット・デメリットが有ることがご理解頂けたかと思います。メリットとデメリットをまとめると以下のようになります。

| メリット | デメリット |

|---|---|

| 掛け金(保険料の事)が安い | 補償を自由に組み立てる事が出来ない |

| 特殊な割引制度が有る | セーフティーネットが無い |

| 22等級までの自動車共済も有る | 等級を引き継げない場合が有る |

| 共済に加入出来る人が限定的? |

もちろん、損保会社が運営する通常の任意保険にもメリット・デメリットは有りますので、保険会社を選ぶ際には色々と総合的に考えてどこに加入するか決めてくださいね。