この記事を読むのに必要な時間は約 23 分です。

自動車保険の新規加入時は色々と悩みますよね。

「新規加入手続きはどう進めていけばよいのか?必要な書類は何なのか?」

「補償の内容や補償金額はどのようにすればよいのか?」

「新規の場合、保険料は高いのか?いくらぐらいが相場なのか?」

「等級は何等級からスタートするのか?」

このように、色々な不安・疑問を抱えていると思います。

そこで今回は、これらの不安・疑問が解消されるように、自動車保険に新規で加入する時に知っておくべきポイント・注意点について紹介します。

なお、当記事でも新規加入時の保険料について紹介しますが、より詳細な相場等の情報は「いくら!?初心者が自動車保険に新規で加入する場合の保険料相場」で解説しています。

特に保険料が気になる方はそちらをご参照下さい。

⇒たったの5分で最安の保険会社を探す方はこちらから>>(私はこの方法で4万円も保険料を節約しました。

「自動車保険」新規加入時の手続きの流れ

まず自動車保険に加入する際の全体の流れについて把握しておきましょう。

- ① 保険料の見積もり(無料)⇒無料一括見積もり公式サイトはこちら

- ② 補償内容の確認・変更・決定

- ③ 契約の申込・保険料の支払い

- ④ 補償開始

「① 保険料の見積もり」及び「② 補償内容の確認・変更」は無料で何度でも出来るので、納得できる保険料・補償内容となるまで気兼ねなく行ってくださいね。

なお、手続きは店頭窓口・電話・ネットで行います。

なるべく保険料を安くしたい人は、インターネット割引が適用されるネット申込がオススメです。

電話・チャットでオペレーターが疑問などに答えてくれるので、これらを活用して手続きを進めていきましょう。

見積り・申込時の必要書類

新規加入時の自動車保険の見積及び申込に必要な書類は以下の2つだけです。

- 車検証

- 免許証

保険料の支払方法をクレジットカード払いにする人は、申込にあたってクレジットカードも用意しておきましょう。

自動車保険の見積・申込手続きは納車前に行いますが、車検証が手元に無い場合が多いです。

基本的に車検証は納車日に車と共に受け取りますからね。

ちなみに、車検証が発行されるのは陸運支局で登録手続きを行った時です(ナンバープレートも同じタイミング)。

一般的に納車日の1週間前ぐらいに行います。

そのため、自動車保険の加入手続きをするにあたっては、車の販売店に車検証が完成次第コピーを送ってもらうか、以下の情報を確認するようにしましょう。

- 車名

- 型式

- 車台番号

- ナンバープレート

- 初度登録年月

- 所有者

- 使用者

なお、保険料の見積もりだけなら、車台番号やナンバープレートの情報が不明でも行う事ができます。

車検証が発行されてから「保険料の比較」「保険会社の決定」「申込手続き」をしていると、納車日に間に合わない可能性もあるので、保険料の見積及び契約する保険会社の選択は早めに済ませておきましょう。

あと中古車を購入する場合は、走行距離もメモしておいてくださいね。

自動車保険の新規加入手続きを行う前に知っておきたい事

さて、ここまで自動車保険に加入する手続き及び必要書類について紹介しましたが、「さっそく保険料の見積もりを行ってください」と言われても困る人が多いと思います。

保険料を見積もるには、補償内容や条件などを入力する必要がありますが、どうすれば良いか分かりませんよね。

そもそも保険会社自体の情報もよく分からないのではないでしょうか?

そこで新規加入手続きを行う前に知っておきたい事をいくつか紹介しておきます。

保険会社は20社以上~保険料は各社で異なる~

保険会社って何社有るか知っていますか?その数はなんと20社以上にものぼります。

それだけ選択肢が有るという事ですね。

これは覚えておきましょう。

そしてもう1つ重要なポイントは、同じ条件で見積もったとしても各社で計算される保険料が異なる点です。

少しでも保険料を安くしたい!と思っているはずなので、各社の保険料を比較する事が非常に大切です。

ちなみに、代表的なカテゴリー分けとして用いられるのが「代理店型自動車保険」と「ダイレクト型自動車保険(ネット自動車保険)」です。

以下に両者の簡単な特徴を紹介しておきますね。

| 特徴点 | 代理店型 | ダイレクト型 |

|---|---|---|

| 保険料 | 高い | 安い |

| ネット割引 | 無し | 有り |

| 手続き | 店頭 | 電話・ネット |

ディーラーで車を購入した際にいくつかの自動車保険を勧められたと思いますが、それらの自動車保険は全て代理店型自動車保険です。

保険会社とディーラーが代理店契約を結んでいるからなんですね。

自動車保険に初めて加入する人は、その他の保険会社の存在を知らないためか、営業マンの勧誘がうまいためか、提示された代理店型の自動車保険の中から契約先を選んでしまいがちです。

提示された情報を一旦持ち帰って、その他の保険会社と比較してから契約先を決定するようにしてくださいね。

補償内容はどのように組めば良いの?

補償内容を組む上でポイントになるのは以下の3つの”備え”です。

- 損害賠償への備え・・・対人・対物賠償保険

- 自身及び搭乗者の怪我への備え・・・人身傷害保険

- 自身の車の損傷への備え・・・車両保険

この中でも対人賠償保険、対物賠償保険及び人身傷害保険は外せない補償です。

一方、車両保険は入っておくと安心ですが、保険料が跳ね上がるのがネックです。

そのため、車の価値や経済的余裕などを考慮して、付帯の必要性について判断した方が良いでしょう。

車両保険の保険料相場・平均金額はいくら?

中古車でも車両保険は必要?設定金額の目安はいくら?

あと、自動車保険には数々の特約が用意されています。

特約というのは、限定された状況・場面を想定した補償です。

なので、必ず付帯しておくべき特約というものはありません。

ただそんな特約の中にもオススメの特約があるので、以下に紹介しておきます。

人によってはその他の特約の方が必要だと感じる場合もあります。

以下の記事に特約を一覧で紹介しているので、その内容を吟味して、付帯の必要性について判断してみてください。

補償範囲を限定する条件は要注意!

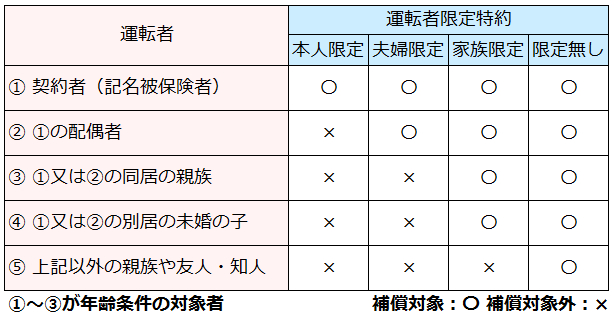

自動車保険には、「運転者の範囲(運転者限定特約)」と「運転者の年齢」を限定する条件があります。

これらの条件は、自動車保険で補償される人の範囲を決定するものなので非常に重要です。

もし選択した条件に該当しない人が運転して事故を起こした場合、保険金は支払われません。

そのため、適切な条件を選択するようにしてください。

では、各条件の内容及び決め方について見ていきましょう。

■運転者の範囲

- 本人限定・・・記名被保険者本人のみ補償

- 夫婦限定(配偶者限定)・・・本人とその配偶者のみ補償

- 家族限定・・・本人とその配偶者と同居している家族のみ補償

- 限定なし・・・別居の既婚の子・友人・知人など全ての人を補償

自動車保険における「家族の範囲」や「同居・別居」の定義については、それぞれ以下の記事を参考にしてください。

自動車保険の家族限定特約の【家族】の範囲とは?

「同居の親族」とは誰のことを指すのか?定義や範囲を詳細に解説

■年齢条件

- 全年齢補償

- 21歳以上補償

- 26歳以上補償

- 30歳以上補償

- 35歳以上補償

「21歳以上補償」を例に挙げると、21歳以上の人が補償され、20歳以下の人は補償されない事になります。

さて、これら2つの条件の決め方についてですが、両条件を満たすように決定する必要があります。

手順としては、まず運転者の範囲を決定し、それに合わせて年齢条件を決定していきます。

運転者の範囲については、以下の表を参考に「誰が契約車両を運転するのか?」という事を考えながら決めていきましょう。

そして、運転者の範囲が決定したら、その人たちの中で最も若い人の年齢に合わせて年齢条件を決定します。

なお、上記表の④⑤の人たちは年齢条件を考慮する必要はないので、年齢条件を考える上では除外してくださいね。

最後に、これらの条件はどれを選ぶかによって保険料が変わってきます。

補償範囲が広ければ保険料が高く、狭ければ安くなります。

新規加入者の中には「補償されるか不安だから広めに設定しておきたい」という人もいます。

しかし、それでは無駄な保険料を支払う事になります。

そのため、上記手順を参考に適切に条件設定し、適正な保険料となるようにしてください。

また、これらの条件は契約期間中でも変更が可能です。

盆や正月などの一定の時期にしか運転しない人がいる場合は、その時期だけ補償範囲を変更すれば保険料の節約に繋がります。

新規加入者にとってはややこしい内容ではありますが、手順を踏んで適切な条件設定にしてくださいね。

分からない事があればそのままにせず、保険会社に電話などで問い合わせてみましょう。

運転者を本人・配偶者限定にした場合の節約額は?割引額の試算もあり!

自動車保険の年齢条件とは?上手く活用する事で大幅な節約が可能!

なお、契約車両の「使用目的」を設定する項目もあります。

こちらも定義等を理解していないと間違えやすい項目なので注意してくださいね。

等級の重要性~新規加入は6等級スタート~

自動車保険には等級制度が採用されていて、1等級から20等級までの20段階に区分され、等級に応じた割引率が設定されています。

20等級まで上がると割引率が63%にもなるので、保険料に与える影響は非常に大きいです。

で、新規加入時の等級は何等級になるのか?というと、原則6等級からスタートになります。

割引率は以下の通りです。

| 等級 | 年齢条件 | 割増引率 |

|---|---|---|

| 6A | 全年齢補償 | +28% |

| 6B | 21歳以上補償 | +3% |

| 6C | 26歳以上補償 | △9% |

| 6E | 30歳以上補償 | △9% |

| 6G | 35歳以上補償 | △9% |

| 6D | 年齢条件なし | +4% |

表のように、新規加入者に与えられる6等級は、年齢条件別に更に細かく区分されています(ノンフリート等級のアルファベットの意味まとめ)。

では、等級はどうすれば上がっていくのでしょうか?それは「1年間自動車保険を使用しない事」です。

上がり幅は、1年間に1等級ずつです。

新規加入の場合だと、翌年の継続時に7等級になります。

ただし、自動車保険を使用すると等級が下がる点には注意が必要です。

事故の内容や使用した保険によって1等級ダウンまたは3等級ダウンしてしまいます。

割引率が悪くなるので、翌年の保険料はUP・・・。

なお、ダウン後の等級が7等級以上の場合、事故有等級といって通常よりも低い割引率が事故あり係数適用期間に渡って適用されます。

事故を起こした時に使用するのが自動車保険なので、使用した事による等級ダウン及び保険料UPは致し方ない事です。

ただ1つ覚えておいて欲しいのは、少額の保険金を受取るような事故では保険を使わない方が得なケースがある点です。

軽い自尊事故などでは、むやみやたらに自動車保険を使用するのではなく、修理費用と値上げされる保険料を比較して使用するかどうかの判断を行うようにしてください。

等級の上げ・下げに関する話は、新規加入時の見積・契約には関係ない話ですが、今後何年も自動車保険を契約していくと思うので覚えておいてくださいね。

新規加入でも等級を7等級以上にする方法

新規加入であっても6等級よりも高い等級からスタートできる方法がいくつかあります。

1つ目の方法は、自分又は家族が既に11等級以上の保険契約を持っている場合に、2台目の車の保険契約を7等級からスタートさせられる「セカンドカー割引」です。

2つ目の方法は、父や母の高い等級と自分の低い等級(6等級)を入れ替える「家族間の等級引継」です。

仮に、父や母が既に20等級の状態で、家族間の等級引継を行えば、初心者ドライバーだったとしても、20等級から始める事が出来ます。

ただし、この方法を行うと、父や母の等級は低くなってしまうので、家族の同意が得られるかがポイントになってきます。

3つ目の方法は、中断証明書を利用して加入する方法です。

自動車保険には「中断手続き」という等級を10年間保存できる制度が有り、その期間以内なら再契約時に保存した等級で契約する事ができます。

しかも、保存した等級は本人以外の同居家族でも利用可能です。

もしかすると家族の誰かが保存手続きをしているかもしれませんので、自動車保険に加入する前に聞いてみましょう。

【参考】新規契約でも13ヶ月以内なら事故歴等は引き継がれます

仮に6等級の時に3等級ダウン事故を起こしてしまった場合、契約を更新せずに、再び新規契約を結べば6等級からスタートできると思っていませんか?

残念ながら6等級からスタートする事はできません。

ダウンした等級及び事故歴等は引き継がれる仕組みになっています。

他社へ乗り換えたとしても結果は同じです。

というのも、自動車保険の等級がリセットされるのは、解約後13ヶ月が経過した時点だからです。

自動車保険に新規加入する際の見積もりのポイント

前述したとおり、保険会社は20社以上あるので、1社ずつ見積もりを取って比較するのはかなり効率が悪い作業になります。

納車日まで時間があまり無い!という人もいるはずなので、保険料の見積もり作業は効率よく進めていった方が良いです。

そこでオススメの保険料見積もり方法が、自動車保険の一括見積もりサイトと各自動車保険での個別見積もりを併用する方法です。

手順は以下の通りです。

- ① 自動車保険の一括見積もりサイトで保険料を見積もる

- ② 見積結果から候補を数社に絞る

- ③ 候補となった各自動車保険で補償内容等を確認または変更して見積もりを取る

- ④ 各社の見積結果を比較して申込先を決定する

自動車保険の一括見積もりサイトでは、20社前後の保険料を一度の見積もりで比較できるので、効率がかなりUPします。

さらに、一括見積もりサイトで入力した「車に関する情報(車種や型式など)」や「契約者に関する情報(氏名や年齢など)」が既に反映された状態で各社での個別見積もりができます。

つまり、各社でこれらの情報をもう一度入力する手間が省けます。

なお、各社で個別見積もりを取る際は、一括見積もりサイト利用後に送られてくるメールに添付されているURLから見積ページへログインする必要があります。

仮パスワードはメールに記載されています。

このように一括見積もりサイトを利用すれば、効率よく安い自動車保険を見つける事ができるので、是非活用してみてくださいね。

なお、申込先を決定する前に必ず補償内容を確認するようにしてください。

契約条件は正しい内容になっているのか?希望する補償・特約が付帯されているのか?など、1つ1つ確認するようにしましょう。

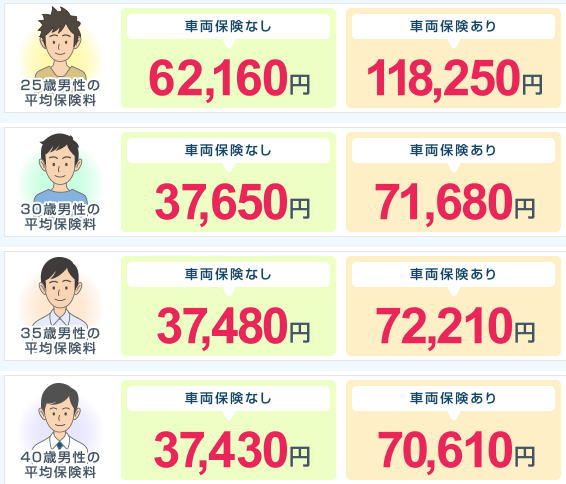

新規加入者の平均保険料データ

一括見積りでお馴染みのインズウェブが「新規契約者の自動車保険の平均保険料データ」を公表していましたので、参考までに引用しておきます。

自動車保険の保険料は個々人の属性や状況(走行距離etc)で大きく変わりますので、あまり平均データを見ても意味は有りません。

これくらいの範囲に収まるのかな?という参考程度に利用してください。

自動車保険を新規契約する時の注意点

納車日に補償が開始されるように、自動車保険の申し込みを済ませたいですよね。

補償開始日が納車日以降になったとしても車の運転はできますが、任意保険の補償がない状態だと不安がつきまといます。

そもそもそんな状態での運転はおすすめできません。

そのため、納車日に合わせて自動車保険の申込手続きを行うわけですが、手続きを行う際に注意して欲しい事があります。

それは保険料の支払い方法によって補償開始日が異なってくる点です。

特にダイレクト型の自動車保険を契約する人は気を付けてください。

たとえば、クレジットカード払いだと、補償開始日は最短で申込日の翌日からとなっています。

コンビニ払いでは、補償開始日は申込日の10日~14日後からとなっています(保険会社によって異なる)。

納車日まで時間があまり無いのであれば、クレジットカード払いをオススメします。

それでも納車日の1日前には申込を済ませておかなければならない点には注意してください。

なお、補償開始時刻は、新規契約の場合、0時からスタートする事ができる保険会社が多いです。

代理店型だと任意に設定できるところもあります。

念の為、補償開始時刻についても確認しておきましょう。

まとめ

自動車保険に新規加入する際に、知っておいて欲しい事・注意点などについてまとめてみました。

しっかりと補償を組み立て、その上で各自動車保険の保険料を比較して、安心かつ安い自動車保険に申し込んでくださいね。